パンフレット・手引

パンフレット・手引、各項目へのリンク

- ※ 上記の項目部分をクリックすると、該当ページにジャンプします。

広報関係

- パンフレット「税務手続について(近年の国税通則法等の改正も踏まえて)」(平成28年4月)(PDF/661KB)

- パンフレット「平成28年4月1日から国税不服申立制度が改正されます」(平成28年4月)(PDF/585KB)

- パンフレット「暮らしの税情報」(令和8年度版)(令和8年7月)

- パンフレット「国税査察制度~脱税は、犯罪。~」(令和7年6月)(PDF/2,274KB)

- ポスター「国税査察制度~脱税は、犯罪。~」(令和7年6月)【英語・中国語版】(PDF/632KB)

- 点字広報誌「私たちの税金」(令和7年度版)(点字ファイル/BASE形式、墨字ファイル/PDF形式、音声データ/mp3形式)(令和7年10月)

- 国税広報参考資料

- パンフレット「税務データを使って研究してみませんか!?」(令和7年9月)(PDF/772KB)

所得税関係

税制改正関係

- 令和8年度税制改正の大綱(所得税関係)(PDF/708KB)

- 過去分についてはこちらをご覧ください。

- 納税地の特例等に関する手続の変更について(令和4年12月27日)(PDF/85KB)

- 住宅ローン控除の令和7年度税制改正のポイント等(国土交通省ホームページ)

確定申告の手引き等・記載例

記帳・帳簿等保存、青色申告

- 個人で事業を行っている方の記帳・帳簿等の保存について

- 記帳説明会のご案内

- はじめてみませんか?青色申告(PDF/5,035KB)

- e-Taxによる申告又は優良な電子帳簿の保存により65万円の青色申告特別控除を適用しましょう!(PDF/660KB)

※ 65 万円の青色申告特別控除の適用を受けるためには、e-Taxによる申告(電子申告)又は優良な電子帳簿保存の利用のいずれかが必要です。詳細は以下のリンクをご覧ください。

所得税還付申告に関する国税当局の対応について

その他

- 令和6年分所得税の定額減税について(令和6年6月)(PDF/419KB)

- 令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)(令和6年4月)(PDF/414KB)

- 納税地の特例等に関する手続の変更について(令和4年12月27日)(PDF/85KB)

- 平成31年4月1日以後の申告書の提出の際、源泉徴収票等の添付が不要となりました(平成31年4月)(PDF/337KB)

- 生命保険・損害保険の一時金申告忘れていませんか?(令和7年12月)(PDF/729KB)

- 暗号資産等に関する税務上の取扱い及び計算書について(令和7年12月)

- 非居住者等が不動産等を「賃貸・譲渡した」場合の確定申告(リーフレット)(令和8年6月)(PDF/387KB)

- 公営競技の払戻金の支払を受けた方へ(平成31年1月)

- 医療費控除の明細書の添付義務について(令和2年11月)(PDF/1,218KB)

- 年末調整で住宅借入金等特別控除の適用を受ける方へ

- 予定納税等通知書は電子受取をご利用ください!(PDF/575KB)

- 政治資金に係る「雑所得」の計算等の概要

復興特別所得税

あらまし関係

-

個人の方に係る復興特別所得税のあらまし(平成24年4月)

(参考)

東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法に係る所得税の取扱い(復興特別所得税の取扱いについて)(情報)(PDF/432KB)

源泉所得税関係

源泉徴収全般

- 令和8年版源泉徴収のあらまし(令和7年12月)

- 令和8年版源泉徴収のしかた(令和7年12月)

- 令和8年版宗教法人の税務(令和8年1月)(PDF/5,288KB)

- 防衛特別所得税及び復興特別所得税の源泉徴収のあらまし(令和8年5月)(PDF/135KB)

- 復興特別所得税の源泉徴収のあらまし(平成24年4月)(PDF/98KB)

- 所得税徴収高計算書(納付書)の記載のしかた(令和6年6月)

- 源泉徴収免除制度の対象となる国内源泉所得の改正について(平成28年3月)(PDF/194KB)

- 日本における給与に係る源泉徴収制度の概要(リーフレット)(令和6年2月)

- 非居住者である親族について扶養控除等の適用を受ける方へ(給与所得者用リーフレット)

- 非居住者等への支払がある場合、ご確認ください!(リーフレット)(令和7年9月)(PDF/283KB)

- 非居住者等から不動産を「購入した」場合の源泉徴収(リーフレット)(令和7年9月)(PDF/255KB)

- 非居住者等から不動産を「借りた」場合の源泉徴収(リーフレット)(令和7年9月)(PDF/255KB)

改正のあらまし関係

改正のあらまし(租税条約等関係)

- 令和8年7月 源泉所得税の改正のあらまし(日キルギス新租税協定)(PDF/375KB)

- 令和7年12月 源泉所得税の改正のあらまし(日アルメニア新租税条約)(PDF/225KB)

- 令和7年11月 源泉所得税の改正のあらまし(日トルクメニスタン新租税条約)(PDF/335KB)

- 令和7年8月 源泉所得税の改正のあらまし(日ウクライナ新租税条約)(PDF/241KB)

- 令和6年12月 源泉所得税の改正のあらまし(日ギリシャ租税条約)(PDF/165KB)

- 令和6年1月 源泉所得税の改正のあらまし(日アルジェリア租税条約)(PDF/157KB)

- 過去分についてはこちらをご覧ください。

Q&A関係

- 令和8年税制改正(所得税の基礎控除の引上げ等関係)Q&A(令和8年5月)(PDF/299KB)

- 防衛特別所得税及び復興特別所得税(源泉徴収関係)Q&A(令和8年5月)(PDF/412KB)

- 簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)(令和7年6月更新)(PDF/444KB)

別添「扶養控除等申告書の提出について(令和8年分)(PDF/295KB)」 - 短期退職手当等Q&A(令和4年1月更新)(PDF/832KB)

- 特定役員退職手当等Q&A(令和3年10月更新)(PDF/601KB)

- 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)(令和8年4月1日更新)(PDF/297KB)

- 暗号資産等に関する税務上の取扱いについて(FAQ)(令和7年12月)(PDF/838KB)

- 国外居住親族に係る扶養控除等Q&A(源泉所得税関係)(令和7年6月更新)(PDF/420KB)

- 復興特別所得税(源泉徴収関係)Q&A(平成24年4月)(PDF/277KB)

- 過去分についてはこちらをご覧ください。

源泉徴収税額表関係

- 令和8年分源泉徴収税額表

- 月額表の甲欄を適用する給与等に対する税額の電算機計算の特例について(令和8年分)(PDF/113KB)

- 月額表の乙欄を適用する給与等に対する税額の電算機計算について(令和8年分)(PDF/105KB)

- 過去分についてはこちらをご覧ください。

年末調整関係

- 令和7年分年末調整についてのお知らせ(PDF/5,028KB)

- 令和7年分年末調整のしかた(令和7年8月)

- 「調書方式」による住宅借入金等特別控除の適用について(PDF/626KB)

- 年末調整手続の電子化に関するパンフレットについて

- 過去分についてはこちらをご覧ください。

その他

譲渡・山林所得関係

【譲渡所得関係】

税制改正のあらまし

株式等をお売りになった場合

- 株式の売却や受け取った配当の申告はスマホ作成×e-Tax提出がおすすめ!(令和7年6月)(PDF/4,559KB)

- 個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について(令和6年2月)(PDF/1,352KB)

- 新NISAのあらまし(令和5年11月)(PDF/243KB)

- 上場株式等の取得価額の確認方法(平成22年6月)(PDF/138KB)

- 過去分のパンフレットについてはこちらをご覧ください。

土地・建物等をお売りになった場合

- 不動産を売却した場合の確定申告はスマホ作成×e-Tax提出がおすすめ!(令和7年6月)(PDF/4,528KB)

- 非居住者等が不動産等を「賃貸・譲渡した」場合の確定申告(リーフレット)(令和8年6月)(PDF/387KB)

- 特定の事業用資産の買換えの特例の適用を受けるためには事前に届出が必要です(令和6年6月)(PDF/333KB)

- 災害に関する税制上の措置について(譲渡所得関係)(平成29年4月)(PDF/211KB)

- 平成21年及び平成22年に土地等を取得した方の譲渡所得の特例についてのお知らせ(平成21年4月)(PDF/172KB)

国外転出時課税制度

- 「国外転出される方へ 国外転出をする時に、1億円以上の有価証券等を所有等している場合は、所得税の確定申告等の手続が必要となります。」(平成29年2月)(PDF/272KB)

- 国外転出時課税制度のあらまし(平成27年5月)(PDF/1,367KB)

- 国外転出時課税制度(FAQ)(令和5年6月)(PDF/1,053KB)

公益法人等に対して財産を寄附した場合

【申請等の手引き】

- 公益法人等に財産を寄附した場合における「租税特別措置法第40条の規定による承認申請書」の記載のしかた(令和8年7月)

- 公益信託に財産を拠出した場合における「租税特別措置法第40条の規定による承認申請書」の記載のしかた(令和8年7月)

- 「租税特別措置法第40条の規定による届出書等」の記載のしかた(令和8年7月)

【制度のあらまし】

- 公益法人等に財産を寄附した場合における譲渡所得等の非課税の特例のあらまし(令和8年4月)(PDF/432KB)

- 公益信託に財産を拠出した場合における譲渡所得等の非課税の特例のあらまし(令和8年7月)(PDF/498KB)

【税制改正のあらましなど】

- 「公益法人等に財産を寄附した場合の譲渡所得等の非課税の特例」の令和2年度税制改正のあらまし(令和2年4月)(PDF/174KB)

- 平成30年4月1日施行「公益法人等に財産を寄附した場合の譲渡所得等の非課税の特例」の税制改正のあらまし(平成30年4月)(PDF/327KB)

- 公益法人等に財産を寄附した場合の譲渡所得等の非課税の特例の「承認特例」の対象が拡充されました!(PDF/252KB)(平成29年4月)

相続税・贈与税関係

相続税のあらまし

【相続税の仕組みの分かりやすい解説】

- パンフレット「暮らしの税情報」(財産を相続したとき)(PDF/655KB)

- 相続税の仕組みの分かりやすい解説「相続税のあらまし」

- 相続税の申告書の添付書類の範囲が広がりました(平成30年4月1日以後に提出する申告書から適用)(PDF/198KB)

【相続税の申告のおおよその要否を判定】

贈与税のあらまし

税制改正(令和5年度)のあらまし

- 令和5年度 相続税及び贈与税の税制改正のあらまし(令和5年6月)(PDF/1,023KB)

- 相続税及び贈与税等に関する質疑応答事例(令和5年度税制改正関係について(情報)(令和6年7月2日)(PDF/1,335KB)

相続税・贈与税の特例のあらましなど

【非上場株式等の納税猶予及び免除の特例】

(あらまし)

- 非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし(令和8年7月)(PDF/650KB)

- 非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)に係る災害等に関する措置の概要(令和8年7月)(PDF/418KB)

- 法人版事業承継税制の適用を受けられている方に~継続届出書の提出について~(令和8年7月)(PDF/557KB)

- 年次報告書・継続届出書の「報告基準日」について~申告期限が延長されている場合は報告基準日も延長されます~(PDF/182KB)

- 非上場株式等についての相続税・贈与税の納税猶予(担保の提供に関するQ&A)

(チェックシート)

○ 贈与税関係

【特例措置】

【一般措置】

○ 相続税関係

【特例措置】

- (令和8年分用)「非上場株式等についての相続税の納税猶予及び免除の特例」(特例措置)の適用要件及び提出書類チェックシート(PDF/171KB)

- (令和8年分用)「非上場株式等の特例贈与者が死亡した場合の相続税の納税猶予及び免除の特例」(特例措置)の適用要件及び提出書類チェックシート(PDF/146KB)

【一般措置】

- (令和8年分用)「非上場株式等についての相続税の納税猶予及び免除」(一般措置)の適用要件及び提出書類チェックシート(PDF/174KB)

- (令和8年分用)「非上場株式等の贈与者が死亡した場合の相続税の納税猶予及び免除」(一般措置)の適用要件及び提出書類チェックシート(PDF/146KB)

過去分についてはこちらをご覧ください。

【個人の事業用資産の納税猶予及び免除の特例】

(あらまし)

(チェックシート)

○ 贈与税関係

○ 相続税関係

- (令和8年分用)「個人の事業用資産についての相続税の納税猶予及び免除」の適用要件及び提出書類チェックシート(PDF/163KB)

- (令和8年分用)「個人の事業用資産の贈与者が死亡した場合の相続税の納税猶予及び免除」のチェックシート(PDF/112KB)

過去分についてはこちらをご覧ください。

【農地等の納税猶予及び免除の特例】

○ 贈与税関係

○ 相続税関係

過去分についてはこちらをご覧ください。

【住宅取得等資金の特例】

(あらまし)

(チェックシート)

過去分についてはこちらをご覧ください。

【教育資金の一括贈与に係る非課税の特例】

【結婚・子育て資金の一括贈与に係る非課税の特例】

【山林の納税猶予及び免除の特例】

【美術品の納税猶予及び免除の特例】

(あらまし)

(チェックシート)

過去分についてはこちらをご覧ください。

【医療法人の持分の納税猶予及び免除の特例】

○ 贈与税関係

○ 相続税関係

【特定の一般社団法人等に対する課税】

相続税・贈与税の申告のしかた・手引きなど

【相続税の申告】

- 相続税の申告のしかた(令和8年分用)

- 相続税の申告のためのチェックシート(令和6年分以降用)(PDF/240KB)

- 「小規模宅地等の特例」と「配偶者の税額軽減」を適用した相続税申告書の記載例(PDF/4,788KB)

- 相続税の申告書作成時の誤りやすい事例集

- 複数の相続人等がいる場合の申告書の作成方法(押印をせずに相続税の申告書を提出する場合)(PDF/979KB)

過去分についてはこちらをご覧ください。

【贈与税の申告】

過去分についてはこちらをご覧ください。

【延納・物納など】

- 相続税・贈与税の延納の手引(令和7年4月1日以後 相続開始分・令和7年6月24日以後申請期限到来分)(令和7年9月)(PDF/4,815KB)

- 相続税の物納の手引(手続編)(令和7年4月1日以後 相続開始分)(令和7年9月)(PDF/4,310KB)

- 相続税・贈与税の延納の手引(平成18年4月1日以後 相続開始分・平成19年1月1日以後 贈与分)(令和7年1月)(PDF/19,954KB)

- 相続税の物納の手引 (手続編)(平成18年4月1日以後 相続開始分)(令和7年1月)(PDF/4,456KB)

- 相続税の物納の手引 (整備編)(平成18年4月1日以後 相続開始分)(令和7年9月)(PDF/3,859KB)

- 物納許可限度額等の計算方法が変わりました(チラシ)(令和7年4月)(PDF/703KB)

【ご注意】このチラシは、令和7年4月1日以降相続開始に係る延納及び物納申請、令和7年6月24日以降に申請期限が到来する贈与税の延納申請から適用されます。

過去分についてはこちらをご覧ください。

その他

- 「居住用の区分所有財産」の評価が変わりました(令和5年11月)(PDF/625KB)

- 民法の改正(成年年齢引下げ)に伴う贈与税・相続税の改正のあらまし(令和4年4月)(令和5年6月改訂)(PDF/175KB)

- 暗号資産等に関する税務上の取扱いについて(FAQ)(令和7年12月)(PDF/838KB)

- 「地積規模の大きな宅地の評価」の適用要件チェックシート(PDF/187KB)

- 「地積規模の大きな宅地の評価」が新設されました(平成29年10月)(PDF/376KB)

- 相続税及び贈与税の税制改正のあらまし(平成27年1月1日施行)

- 年金の方法により支払を受ける保険金の支払請求権(受給権)の相続税法上の評価の取扱いの変更について(平成26年9月29日)

- 相続税法における民法第900条第4号ただし書前段の取扱いについて(平成25年9月4日付最高裁判所の決定を受けた対応)(平成25年9月)

- 定期金に関する権利の評価が変わりました(平成22年5月)(PDF/3,425KB)

- 平成19年10月1日以後に相続等により取得した郵便窓口業務を行う郵便局の敷地の用に供されている土地等について小規模宅地等の特例の適用を受けられる方へ(PDF/129KB)

- 平成19年10月1日以後に相続等により取得した郵便窓口業務を行う郵便局の敷地の用に供されている土地等に係る小規模宅地等の特例のQ&A(PDF/171KB)

過去分のパンフレット・手引等(相続税・贈与税関係)についてはこちらをご覧ください。

法人税関係

改正の概要関係

- 令和8年度法人税関係法令の改正の概要(令和8年5月)

- グローバル・ミニマム課税への対応に関する改正のあらまし(2)(令和7年4月)(PDF/1,905KB)

- 「収益認識に関する会計基準」への対応について(平成30年5月)

- 確定申告書の提出期限の延長の特例(法人税法第75条の2第1項第1号)の適用を受ける場合の申請書の記載例(平成29年8月)(PDF/362KB)

- 災害により被害を受けられた方へのお知らせ(平成29年度税制改正(法人税関係)について)(平成29年3月)

- 移転価格税制に係る文書化制度に関する改正のあらまし(平成28年6月)(PDF/1,206KB)

- 国際課税原則の帰属主義への見直しに係る改正のあらまし(平成27年10月)(PDF/967KB)

法人税のあらましと申告の手引

グループ通算制度関係

- グループ通算制度の概要(令和2年4月)

- 申告書別表の記載例(グループ通算制度適用法人用)(令和4年11月)(令和5年3月改訂)

- 欠損金の繰戻しによる還付請求書等の記載例(グループ通算制度適用法人用)(令和4年11月)

公益法人税制関係

適用額明細書関係

地方法人税

防衛特別法人税

復興特別法人税

※ 復興特別法人税については、こちら(国立国会図書館にリンク)からご覧ください。

特定医療法人関係

その他

- 「法人事業概況説明書」の様式が改訂されます。(令和6年1月)(PDF/577KB)

- えっ、これも申告が必要だったの?(平成30年12月)(PDF/567KB)

- 暗号資産等に関する税務上の取扱いについて(FAQ)(令和7年12月)(PDF/838KB)

- 非居住者等が不動産等を「賃貸・譲渡した」場合の確定申告(リーフレット)(令和8年6月)(PDF/387KB)

- 予定(中間)申告書用紙の送付に係るお知らせ

過去分のパンフレット・手引等(法人税関係)についてはこちらをご覧ください。

消費税関係

あらまし関係

税制改正関係

- 消費税法改正のお知らせ(令和8年4月)(PDF/1,022KB)

- 消費税法改正のお知らせ(令和7年4月)

- 消費税法改正のお知らせ(令和6年4月)(PDF/417KB)

- 消費税法改正のお知らせ(令和5年4月)

- 消費税法改正のお知らせ(令和4年4月)(PDF/171KB)

- 消費税法改正のお知らせ(令和3年4月)(PDF/265KB)

- 消費税法改正のお知らせ(令和2年4月)(PDF/372KB)

- 消費税法改正のお知らせ(平成31年4月)(令和6年12月改訂)

- 特定非常災害に係る消費税の届出等に関する特例(平成29年4月)(令和2年7月改訂)(PDF/452KB)

- 消費税法改正のお知らせ(平成28年4月)(平成28年11月改訂)(PDF/310KB)

- 消費税法改正のお知らせ(平成27年4月)(平成28年12月改訂)(PDF/330KB)

- 消費税法令の改正等のお知らせ(平成26年4月)(平成28年11月改訂)(PDF/316KB)

- 消費税法改正のお知らせ(社会保障と税の一体改革関係)(平成25年4月)

- 消費税法改正のお知らせ(平成23年9月)

- 消費税法改正のお知らせ(平成22年4月)(PDF/3,771KB)

消費税確定申告の手引き

<2割特例用(個人事業者・法人共通)>

<個人事業者用>

<法人用>

- 法人用 消費税及び地方消費税の申告書(一般用)の書き方(令和7年11月)(PDF/5,402KB)

- 法人用 消費税及び地方消費税の申告書(簡易課税用)の書き方(令和7年11月)(PDF/4,207KB)

※ 令和5年10月1日以後(インボイス制度開始後)に終了する課税期間の申告で、課税期間中の取引が標準税率7.8%又は軽減税率6.24%が適用された取引のみの場合に、参考にしてください。

<インボイス制度に対応した設例別の消費税申告書の計算・記載方法>

- 令和5年10月1日をまたぐ課税期間用(PDF/490KB)

- 令和5年10月1日以後に開始する課税期間用(PDF/478KB)

※ 上記以外の場合は、「過去分の手引等(消費税関係)」をご覧ください。

過去分の手引等(消費税関係)についてはこちらをご覧ください。

輸出物品販売場関係

消費税還付申告に関する国税当局の対応について

【英語版(English)】

【韓国語版(Korean)】

【中国語版(Chinese)】

国境を越えた役務の提供に係る消費税の課税関係

国境を越えた電子商取引に係る消費税の課税関係

消費税率等の引上げについて(令和元年10月1日~)

- 平成31年(2019年)10月1日以後適用する消費税率等に関する経過措置について(平成30年10月)(PDF/557KB)

- 平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】(平成30年10月)(PDF/435KB)

- 平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【具体的事例編】(平成30年10月)(PDF/210KB)

消費税の軽減税率制度関係

その他

印紙税関係

- 印紙税過誤納確認申請書の郵送提出に関するお願い(令和8年6月)(PDF/412KB)

- 「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置の延長について(平成30年4月)(令和6年4月改訂)(PDF/136KB)

- 印紙税一括納付承認申請手続の改正について(平成30年4月)(PDF/140KB)

- 自然災害等に係る印紙税の非課税措置に関するQ&A(平成29年4月)(PDF/673KB)

- 自然災害等により被害を受けられた方が作成する契約書等に係る印紙税の非課税措置について(平成29年4月)(PDF/169KB)

- 印紙税書式表示の申告に係る電子申告(e-Tax)のご利用方法について(令和6年6月)(PDF/1,423KB)

- 印紙税(書式表示)e-Tax申告操作要領(令和6年10月)(PDF/3,173KB)

- 印紙税の手引(令和8年6月)

- 契約書や領収書と印紙税〈印紙税額一覧表〉(令和8年6月)(PDF/1,198KB)

- 収入印紙の交換と印紙税の還付について(令和5年6月)(PDF/127KB)

- 特別貸付けに係る契約書の印紙税の非課税について(新型コロナ税特法)

酒税関係

改正のあらまし

-

酒税法等の改正のあらまし(平成29年4月)(PDF/485KB)

【ご注意】平成29年4月28日10時00分までの掲載分に正誤表(PDF/77KB)のとおり誤りがありましたので、お詫びして訂正させていただきます。

訂正後のPDFファイルについては平成29年4月28日10時00分に再掲載しました。 - 酒税法等の改正のあらまし(平成28年6月)

- 酒税法等の改正のあらまし(平成18年4月)

- 酒税法の改正等のあらまし(平成15年4月)

免許関係

(共通)

- 免許についての相談窓口

※ 特例税率については、令和6年4月1日から租税特別措置法第87条(承認酒類製造者に対する酒税の税率の特例)が適用されておりますので、こちらをご確認ください(製造免許のみ)。

※ 令和7年6月から懲役及び禁錮が廃止され、拘禁刑が創設されております。(製造免許・販売業免許共通)。

※ 酒類製造者の方につきましては、租税特別措置法第87条(承認酒類製造者に対する酒税の税率の特例)の規定の適用を受けるためには、所定の手続を行う必要がありますので、手引租税特別措置法第87条関係についてをご確認ください。

※ 販売業免許の申請書類については、ワード形式も掲載しておりますので、こちらも併せてご覧ください。

※ 免許申請の添付書類である地方税の納税証明書については、こちら(PDF/71KB)もご確認ください(製造免許・販売業免許共通)

- 酒類製造免許の申請等の手引(果実酒製造用)(PDF/983KB)

- 酒類製造免許申請書等の作成マニュアル(果実酒製造用)(PDF/1,964KB)

- 特産品しょうちゅう製造免許申請等の手引(PDF/3,046KB)

- 地場産米使用みりん製造免許申請等の手引(PDF/2,580KB)

- 構造改革特別区域法による酒税法の特例措置の認定状況一覧(令和7年12月認定分まで)(PDF/369KB),(Excel/61KB)

(製造免許関係)

-

特定農業者による果実酒製造用(PDF/1,238KB)

特定農業者による果実酒製造用(PDF/1,238KB)

-

特定農業者による濁酒製造用(PDF/1,204KB)

特定農業者による濁酒製造用(PDF/1,204KB)

-

特産酒類(果実酒)製造用(PDF/1,111KB)

特産酒類(果実酒)製造用(PDF/1,111KB)

-

特産酒類(リキュール)製造用(PDF/1,113KB)

特産酒類(リキュール)製造用(PDF/1,113KB)

-

特産酒類(単式蒸留焼酎、原料用アルコール)製造用(PDF/1,069KB)

特産酒類(単式蒸留焼酎、原料用アルコール)製造用(PDF/1,069KB)

- 一般酒類小売業免許申請の手引(新規免許用)(PDF/1,471KB)

- 通信販売酒類小売業免許申請の手引(PDF/2,214KB)

- 一般酒類小売業免許への条件緩和手続の手引(PDF/1,407KB)

- 酒類卸売業免許申請の手引(PDF/2,020KB)

(販売業免許関係)

酒のしおり

- 酒のしおり(令和8年7月)

- 酒のしおり(令和7年7月)

- 酒のしおり(令和6年6月)

- 酒のしおり(令和5年6月)

- 酒のしおり(令和4年3月)

- 酒のしおり(令和3年3月)

- 酒のしおり(令和2年3月)

- 酒のしおり(平成31年3月)

- 酒のしおり(平成30年3月)

- 酒のしおり(平成29年3月)

- 酒のしおり(平成28年3月)

- 酒のしおり(平成27年3月)

- 酒のしおり(平成26年3月)

- 酒のしおり(平成25年3月)

- 酒のしおり(平成24年3月)

- 酒のしおり(平成23年3月)

- 酒のしおり(平成22年3月)

- 酒のしおり(平成21年3月)

- 酒のしおり(平成20年3月)

- 酒のしおり(平成19年3月)

- 酒のしおり(平成18年5月)

- 酒のしおり(平成17年2月)

- 酒のしおり(平成16年2月)

- 酒のしおり(平成15年6月)

- 酒のしおり(平成14年2月)

その他

- 酒類の販売に関する報告もe-Taxで手続を!!(リーフレット)(PDF/683KB)

- 平成29年度税制改正に伴う酒類の製造免許等の取扱いについて(令和5年9月)(PDF/206KB)

- 発泡性酒類の段階的な税率変更に係る品目及び税率適用区分の表示方法の手引き(PDF/1,382KB)

- 申告書等用紙の送付取りやめのお知らせ(リーフレット)(PDF/137KB)

- 令和5年1月以後に提出する酒税納税申告書の様式が変わります(リーフレット)(PDF/97KB)

- 令和2年10月1日に酒類の手持品課税(戻税)が実施されます(リーフレット)(PDF/323KB)

- 酒類の手持品課税(戻税)の申告等の手引(令和2年10月1日分)(PDF/4,310KB)

- 酒類の手持品課税(戻税)の申告等の手引(令和2年10月1日分)【補足資料】(PDF/168KB)

- 酒類の適正な販売ルールについて~酒類業者のみなさまへ~(平成29年4月)(PDF/285KB)

- 果実酒等の製法品質表示基準について(ワインのラベル表示のルール)(平成28年2月)(PDF/187KB)

- ワインラベルが語ること(平成30年10月)(PDF/3,747KB)

- お酒の適正な販売管理に向けて(平成31年4月)

- 酒類販売管理研修実施団体の指定申請等の手引(平成15年8月)

- 酒類の輸出免税等の手続について(PDF/1,288KB)

- 平成29年度税制改正によるビールの定義の改正に関するQ&A(令和元年9月)(PDF/408KB)

- 平成29年度税制改正に伴う酒類の製造免許等の取扱いについて(平成30年3月)

- 食品表示法の概要(酒類表示編)(令和2年3月)(PDF/1,787KB)

- お酒の地理的表示(GI)を知っていますか?(令和7年3月版)(日本語版)(PDF/70.3MB)

- お酒の地理的表示(GI)を知っていますか?(令和7年3月版)(英語版)(PDF/69.5MB)

- お酒の地理的表示(GI)を知っていますか?(令和7年3月版)(中国語版)(PDF/68.9MB)

以下は軽量版です。写真や図などの品質が異なります。

- お酒の地理的表示(GI)を知っていますか?(令和7年3月版)(日本語版)(軽量版)(PDF/6.8MB)

- お酒の地理的表示(GI)を知っていますか?(令和7年3月版)(英語版)(軽量版)(PDF/6.0MB)

- お酒の地理的表示(GI)を知っていますか?(令和7年3月版)(中国語版)(軽量版)(PDF/6.7MB)

間接諸税関係

たばこ税関係

- 平成30年10月1日実施のたばこ税の手持品課税について(紙巻たばこ三級品を除く製造たばこ)

- 令和元年10月1日実施のたばこ税の手持品課税について(紙巻たばこ三級品)

- 令和2年10月1日実施のたばこ税の手持品課税について

- 令和3年10月1日実施のたばこ税の手持品課税について

- 加熱式たばこに係る課税方式の見直しについて(~令和8年3月31日)

- 加熱式たばこに係る課税方式の見直しについて(令和8年4月1日~)

揮発油税関係

- 揮発油税等の特例税率の廃止について(令和7年12月)

- 揮発油税に係る未納税制度等の改正について(平成30年4月)(PDF/203KB)

- 特定石化製品の非課税移出に関する手続の改正について(平成30年4月)(PDF/208KB)

- 航空機燃料用揮発油に係る未納税制度の改正について(平成30年4月)(PDF/148KB)

- バイオエタノール等揮発油に係る揮発油税及び地方揮発油税の課税標準の特例(租特法第88条の7関係)Q&A(平成23年12月)(令和5年4月改訂)(PDF/1,126KB)

- バイオエタノール等揮発油に係る揮発油税等の特例制度について(平成21年2月)(令和2年10月改訂)(PDF/403KB)

- コンタミネーションと不正ガソリン(令和2年6月)(PDF/453KB)

- 不正ガソリンに関する情報をお寄せください「不正ガソリン110番」

航空機燃料税関係

自動車重量税関係

- 自然災害により被害を受けた被災自動車に係る自動車重量税の還付に関するQ&A(平成29年4月)(PDF/313KB)

- 自然災害により自動車に被害を受けられた方へ(自動車重量税関係)(平成29年4月)(PDF/118KB)

- 環境性能に優れた自動車等に対する自動車重量税の減免措置について(平成27年5月)(令和8年4月改訂)(PDF/1,112KB)

- リーフレット「新しい自動車登録方式-ワンストップサービス-(国土交通省)」(PDF/429KB)

- リーフレット「使用済自動車に係る自動車重量税廃車還付制度について」(PDF/308KB)

- パンフレット「使用済自動車に係る自動車重量税還付申請書の記載の手引」(PDF/2,758KB)

- パンフレット「自動車重量税還付申請書記載のポイント」(PDF/3,361KB)

石油石炭税関係

- 非製品ガスに係る石油石炭税の還付Q&A(租税特別措置法第90条の6の3関係)(平成26年7月)(令和5年4月改訂)(PDF/250KB)

- 地球温暖化対策のための石油石炭税の税率の特例等について(平成24年7月)(令和8年4月改訂)(PDF/213KB)

- 地球温暖化対策のための課税の特例Q&A(平成24年7月)(令和8年4月改訂)(PDF/329KB)

- 「石炭」への石油石炭税の課税に関するQ&A(平成15年9月)(PDF/98KB)

国際観光旅客税関係

徴収関係

徴収全般

猶予関係

法定調書関係

- 暗号資産等に関する税務上の取扱いについて(FAQ)(令和7年12月)(PDF/838KB)

- 財産債務調書制度に関するお知らせ

- 「国外証券移管等調書制度」のあらまし(チラシ)(平成26年10月)(PDF/1,602KB)

- 国外財産調書制度に関するお知らせ

- 短期退職手当等及び特定役員退職手当等がある方の「退職所得の源泉徴収票・特別徴収票」について(令和4年1月)(PDF/826KB)

- e-Tax等による法定調書の提出が義務化されています(チラシ)(令和7年8月)(PDF/172KB)

- 法定調書の提出はe-Tax!!(チラシ)(令和7年8月)(PDF/971KB)

- 給与所得の源泉徴収票等の電磁的方法による提供(電子交付)に係るQ&A

- 令和9年1月から源泉徴収票の提出方法が変わります(PDF/1,109KB)

給与所得の源泉徴収票等の法定調書の作成と提出の手引

電子申告等関係

- 「はじめませんか、税務のデジタルシフト~ALL e-Taxでスマートに~(令和8年6月)」(PDF/334KB)

- 大法人等の皆様!!電子申告義務化に対応できていますか?(令和7年7月)(PDF/477KB)

- 書かない確定申告 マイナンバーカードで自宅からe-Tax(令和7年8月)(PDF/743KB)

- 確定申告はマイナポータル連携にお任せください(令和7年8月)(PDF/1.08MB)

- 申告・納税はe-Taxで手続完了!(令和8年6月) (PDF/792KB)

- e-Tax申告法人の4社に3社がALLe-Taxです!!(PDF/258KB)

- 暮らしにとけこむキャッシュレス納付!【令和6年9月】(PDF/3,174KB)

- 電子納税証明書(PDF)がスマホで請求&受取できる!(PDF/2,259KB)

- 令和4年12月からスマホアプリ納付が利用可能になります(PDF/1,212KB)

- 電子納税証明書(PDF)がさらに便利に!スマホで請求!スマホで受取!(PDF/9,324KB)

- 税金の納付はダイレクト納付で業務効率化!(令和4年9月)(PDF/2,072KB)

【ご注意】

令和4年9月16日17時30分までのホームページ掲載分及び令和4年10月以降順次お送りしている年末調整関係書類封筒への封入分に正誤表(PDF/293KB)のとおり誤りがありましたので、お詫びして訂正させていただきます。

訂正後のPDFファイルについては令和4年9月16日17時30分に再掲載しました。 - 電子納税証明書(PDF)がとても便利です!(令和3年10月)(PDF/399KB)

- 簡単!便利な!キャッシュレス納付のご案内(令和3年10月)(PDF/2,768KB)

- 相続税申告の作成・提出についてよくある質問

- 税理士の皆さまへ【相続税申告はe-Taxをご利用ください】(PDF/724KB)(令和8年5月)

- 相続税の申告を税理士に依頼される方へ「相続税申告はe-Taxをご利用ください」(PDF/763KB)(令和8年7月)

- 揮発油税及び地方揮発油税の申告に係る電子申告(e-Tax)のご利用方法について(令和2年12月)(PDF/1,922KB)

- 石油ガス税の申告に係る電子申告(e-Tax)のご利用方法について(令和2年12月)(PDF/1,457KB)

- 揮発油税の申告をe-Taxで(令和2年6月)(PDF/816KB)

- 石油ガス税の申告をe-Taxで(令和2年6月)(PDF/836KB)

- (法人の方へ)ネットが便利・申告納税e-Tax(令和2年7月)(PDF/3,827KB)

- マイナンバー制度の本人確認も、e-Taxが便利です!(平成30年11月)(PDF/428KB)

- 大法人についてe-Taxが義務化されます!!(平成30年5月)(PDF/2,058KB)

- (法人の方へ)ネットが便利・申告納税e-Tax(平成30年4月)(PDF/600KB)

- ダイレクト納付手続マニュアル【令和6年7月】(PDF/2,236KB)

- QRコードを利用したコンビニ納付ができます(令和元年12月)(PDF/1,240KB)

- 国税のクレジットカード納付にはe-Taxの利用が便利です(平成29年6月)(PDF/1,682KB)

- 令和3年1月から振替依頼書がオンラインで提出できます(令和2年12月)(PDF/1,503KB)

オンライン手続のための簡易マニュアル

<共通>

<納税証明書の請求>

<キャッシュレス納付の利用>

- 振替依頼書オンライン提出マニュアル(PDF/994KB)

- ダイレクト納付利用届出書オンライン提出マニュアル(PDF/1,005KB)

- インターネットバンキングでの納付マニュアル(PDF/768KB)

- クレジットカード納付マニュアル(PDF/783KB)

- スマホアプリ納付マニュアル(PDF/690KB)

- 徴収高計算書提出・納付マニュアル(PDF/1,032KB)

<申告書等情報の閲覧>

その他

- 「還付金の振込通知がe₋Taxで受け取れます!!」(令和7年1月)(PDF/804KB)

- 帳簿の提出がない場合等の加算税の加重措置に関するQ&A(令和4年10月)(PDF/614KB)

- 申告漏れがあった場合には…売上げに関する帳簿を作成・保存していない事業者の方は加算税が重くなります(令和4年9月)(PDF/365KB)

- 税理士等に対する税理士法に基づく調査環境が変わります!(PDF/666KB)

- 特定納税管理人制度の概要(令和3年12月)(PDF/1,303KB)

【英語版はこちら】

Outline of “Designated Tax Representative”(PDF/2,074KB) - 国税庁をかたった不審なショートメッセージやメールにご注意ください!(PDF/299KB)

- 税務職員を装った不審な電話にご注意ください!(PDF/228KB)

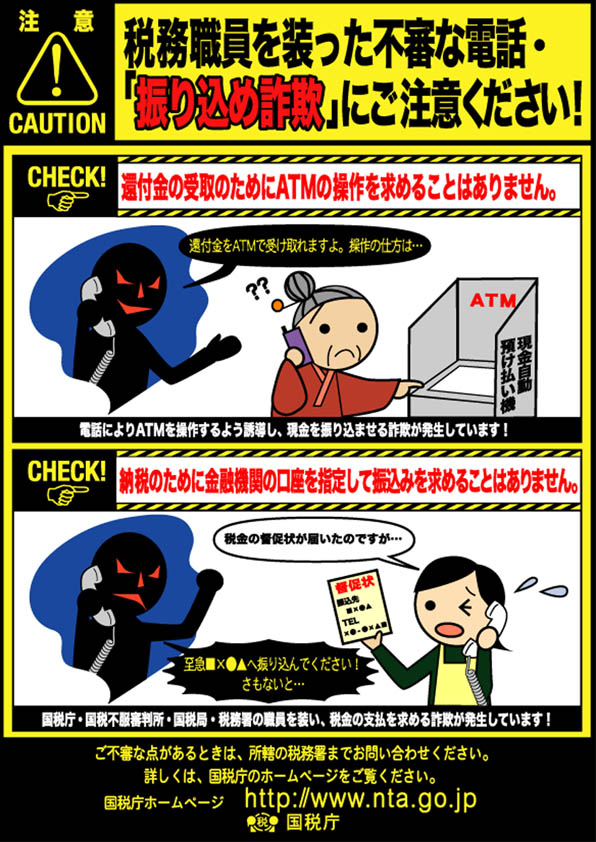

- 税務職員を装った不審な電話・『振り込め詐欺』にご注意ください!

- 加算税制度(国税通則法)の改正のあらまし(平成28年12月)(PDF/170KB)

【ご注意】

平成28年12月28日17時30分までの掲載分に正誤表(PDF/72KB)のとおり誤りがありましたので、お詫びして訂正させていただきます。

訂正後のPDFファイルについては平成28年12月28日17時30分に再掲載しました。 - 土地の売買や住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ(令和8年4月)(PDF/72KB)

- 特定の住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ(令和6年4月)(PDF/129KB)

- 相続による土地の所有権の移転登記等に対する登録免許税の免税措置について(令和8年4⽉)(PDF/111KB)

- 自然災害で被災した建物の建替え等に係る登録免許税の免除措置について(平成29年4月)(PDF/474KB)

- 東⽇本⼤震災で被災した建物・農⽤地・漁船を再取得した場合の登録免許税の免除特例に関するお知らせ(令和8年4⽉)(PDF/90KB)

- 東⽇本⼤震災で被災した建物・農⽤地・漁船を再取得した場合の登録免許税の免除特例のあらまし(令和8年4⽉)(PDF/361KB)

- 事業施行者の皆様へ(収用の特例関係)(令和6年10月)(PDF/233KB)

- 更正の請求改正のあらまし(平成23年12月)(PDF/185KB)

- ご存じですか? 文書回答手続(令和6年12月)(PDF/406KB)

- 税務上の取扱いに関する事前照会に対する文書回答について(令和6年12月)(PDF/245KB)

- 国税還付金の受取りは口座振込をご利用下さい (PDF/250KB)

- 平成19年度 信託税制の改正のあらまし (PDF/3,977KB)

- 申告書や申請書等にはマイナンバーの記載が必要です(平成28年6月)(PDF/1,847KB)

{kind=link}