国境を越えた役務の提供に係る消費税の課税関係について

「電気通信利用役務の提供」に係る内外判定基準

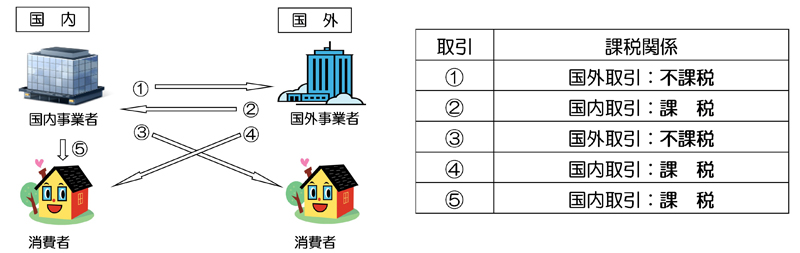

電気通信回線(インターネット等)を介して国内の事業者・消費者に対して行われる電子書籍の配信等の役務の提供(「電気通信利用役務の提供」)については、国外から行われるものも、国内取引として消費税が課税されることとされています。

リバースチャージ方式

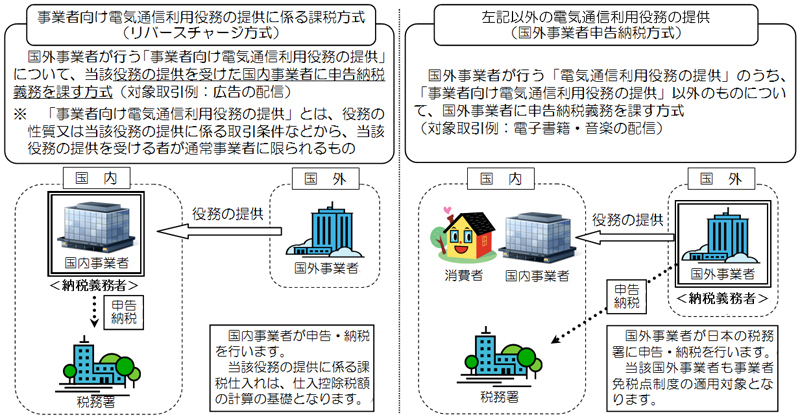

国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」(例:「広告の配信」等)については、当該役務の提供を受けた国内事業者に申告納税義務が課されます(リバースチャージ方式)。

この「事業者向け電気通信利用役務の提供」のほか、「特定役務の提供」についても、「特定課税仕入れ」として、国外事業者から国内において当該役務の提供を受けた事業者が、リバースチャージ方式により申告・納税を行います。

詳しくは、以下に掲載している各種リーフレット等をご参照ください。

なお、プラットフォーム課税については、「消費税のプラットフォーム課税」をご参照ください。

1 国境を越えた役務の提供に係る消費税の課税関係

国境を越えた役務の提供に係る消費税の課税に関するリーフレット

※ 登録国外事業者制度は、令和5年10月1日に適格請求書保存方式(インボイス制度)へ移行されました。

詳しくは、下記の「2 登録国外事業者制度のインボイス制度への移行について」をご確認ください。

国内事業者の方へ

国外事業者の方へ

(参考)令和5年9月30日以前の制度について

インボイス制度移行前(令和5年9月30日まで)の制度については、下記をご覧ください。

- 国境を越えた役務の提供に係る消費税の課税の見直し等について(国内事業者の皆さまへ)(平成27年5月)(平成28年12月改訂)(PDF/770KB)

- 国境を越えた役務の提供に係る消費税の課税の見直し等について(国外事業者の皆さまへ)(平成27年5月)(平成28年12月改訂)(PDF/475KB)

国境を越えた役務の提供に係る消費税の課税に関するQ&A

国境を越えた役務の提供に係る消費税の課税の見直し等についての英語版リーフレット等

2 登録国外事業者制度のインボイス制度への移行について

登録国外事業者制度のインボイス制度への移行について

令和5年10月から、適格請求書等保存方式(インボイス制度)が開始されました。

インボイス制度では、「帳簿」及び所轄税務署長に申請して登録を受けた「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)の保存が仕入税額控除の要件となります。

これに伴い、登録国外事業者制度はインボイス制度に移行され、令和5年9月1日において登録国外事業者である者であって、同日において「登録国外事業者の登録の取消しを求める旨の届出書」を提出していない者(以下「移行登録国外事業者」といいます。)は、令和5年10月1日に適格請求書発行事業者の登録を受けたものとみなされることから、移行登録国外事業者については、新たに付番された「登録番号」(T+法人番号。以下「インボイス番号」といいます。)のほか、「名称」、「登録年月日」、「本店又は主たる事務所の所在地」及び「国内において行う資産の譲渡等に係る事務所等を有する場合はその所在地」を公表しています(※)。

したがって、令和5年10月1日以後の取引については、移行登録国外事業者は新たに付番されたインボイス番号を記載した適格請求書等を交付し、移行登録国外事業者から課税仕入れを行った事業者は、仕入税額控除に当たって当該適格請求書等を保存することとなります。

※ 移行登録国外事業者に係る適格請求書発行事業者への登録状況は、「国税庁適格請求書発行事業者公表サイト」をご確認ください。

(参考)

(注)登録国外事業者制度(令和5年9月30日をもって廃止)

国外事業者から事業者向け電気通信利用役務の提供以外の電気通信利用役務の提供を受けた国内事業者は、当該役務の提供に係る仕入税額控除が制限されるが、国税庁長官の登録を受けた登録国外事業者から受ける消費者向け電気通信利用役務の提供については、その仕入税額控除を行うことができる制度(平成27年10月1日から令和5年9月30日までの間に行った取引に適用)。

登録国外事業者名簿(令和5年9月30日時点)

※ 令和5年10月1日から令和6年3月31日の間は、登録国外事業者において、請求書等にインボイス登録番号を記載することが困難な事情がある場合に、登録国外事業者として付番されていた登録番号(00001等の5桁の番号)を使用することができることとされていました。登録国外事業者として付番されていた登録番号は、上記名簿をご確認ください。

3 国外事業者が行う芸能・スポーツ等に係る消費税の課税関係

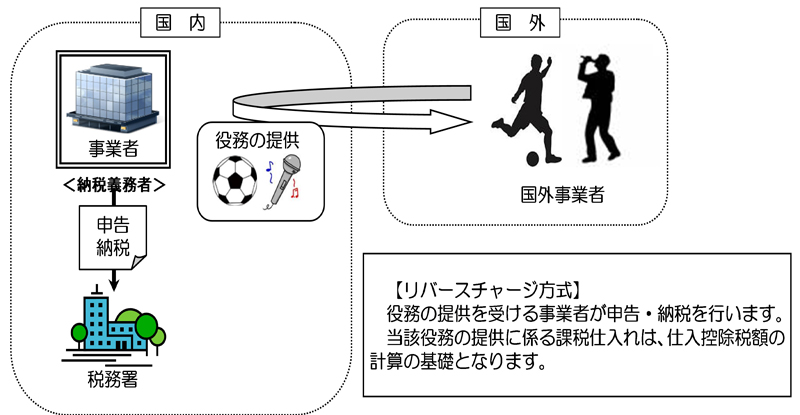

国外事業者が行う映画若しくは演劇の俳優、音楽家その他の芸能人又は職業運動家の役務の提供を主たる内容とする事業として行う役務の提供のうち、国外事業者が他の事業者に対して行う役務の提供(不特定かつ多数の者に対して行う役務の提供を除く。)を「特定役務の提供」といいます。

この「特定役務の提供」については、国外事業者から国内において当該役務の提供を受けた事業者が、「特定課税仕入れ」として、「リバースチャージ方式」により申告・納税を行うこととされています。

国外事業者が行う芸能・スポーツ等に係る消費税の課税に関するリーフレット

国外事業者が行う芸能・スポーツ等に係る消費税の課税に関するQ&A

※ 国外事業者が行う芸能・スポーツ等に係る消費税の課税に関するQ&Aは35ページから38ページが該当します。