税の学習コーナー > 学習・実践編 > [申告書を作成してみよう] 所得税及び復興特別所得税を計算してみよう(4)所得控除

申告書を作成してみよう

所得税及び復興特別所得税を計算してみよう

申告書を作成してみよう

所得税及び復興特別所得税を計算してみよう

(4)所得控除

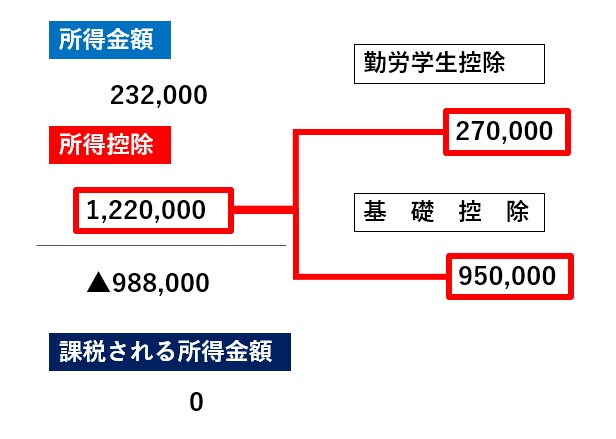

所得税法上の「勤労学生」に当てはまる場合、「勤労学生控除」が受けられます。

また、所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の一つに基礎控除があります。(控除額は下記の「基礎控除額表」参照)

なお、基礎控除額の計算は、令和8年12月1日から施行され、令和8年分から適用される金額等で計算を行っています。

- 勤労学生控除(タックスアンサー)

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1175.htm

■所得控除

所得税法では「所得控除」の制度を設けています。

これは、所得税を計算するときに、個人的事情を加味しようとするためです。

それぞれの所得控除の要件に当てはまる場合には、各種所得の金額の合計額から所得控除の合計額を差し引き、税金は、その残りの金額を基礎として計算されます。

■所得控除の種類

一定額以上の医療費の支払いがある場合の「医療費控除」、国民健康保険料(税)や国民年金保険料などの支払いがある場合の「社会保険料控除」、国、地方公共団体などに支出した寄附金等がある場合の「寄附金控除」などがあります。

なお、住宅ローン等を利用してマイホームを取得等し、一定の要件を満たす場合に控除できる「住宅借入金等特別控除」(いわゆる住宅ローン減税)等は、税額控除になります。

- 所得控除のあらまし(タックスアンサー)

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

- 税額控除とは(タックスアンサー)

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm