税の学習コーナー > 学習・実践編 > [申告書を作成してみよう] 所得税及び復興特別所得税を計算してみよう (3)所得金額等

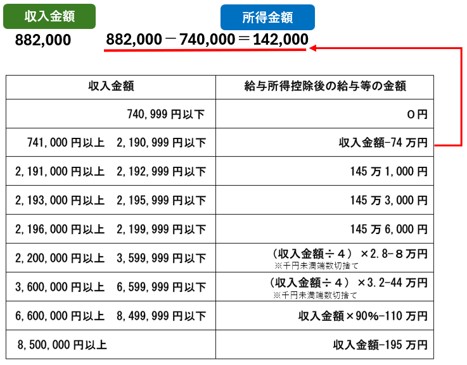

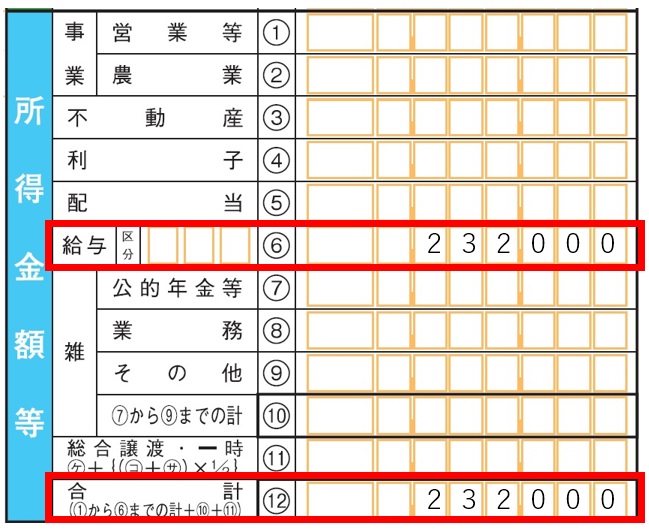

収入金額から以下の表に基づき、給与等の「所得金額」を求めます。

←:所得税及び復興特別所得税を計算してみよう (2)収入金額等

所得税及び復興特別所得税を計算してみよう (4)〜2回目の控除(所得控除)〜:→

このページの先頭(せんとう)へ

申告書を作成してみよう

所得税及び復興特別所得税を計算してみよう

申告書を作成してみよう

所得税及び復興特別所得税を計算してみよう