令和2年分 所得税及び復興特別所得税の確定申告の手引き 確定申告書B用

- ●確定申告書Bは、所得の種類にかかわらず、どなたでも使用できます。

- ●この手引きは、一般的な事項を説明しています。

申告や納税についてお分かりにならない点がありましたら、最寄りの税務署にお電話などでお尋ねください。 - ●この手引きでは、所得税及び復興特別所得税を「所得税等」といいます。

目次

1 申告手続の流れ

2 申告書の書き方

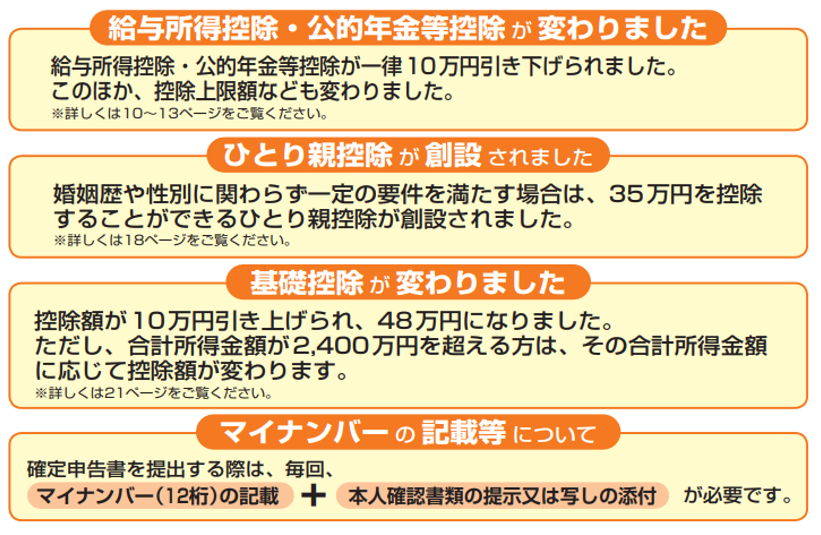

手順3![]() 所得から差し引かれる金額(所得控除)を計算する

所得から差し引かれる金額(所得控除)を計算する

手順4![]() 税金の計算をする

税金の計算をする

手順5![]() その他、

その他、![]() 延納の届出、

延納の届出、![]() 還付される税金の受取場所を記入する

還付される税金の受取場所を記入する

手順6![]() 住民税、

住民税、![]() 事業税に関する事項を記入する

事業税に関する事項を記入する

(参考) 申告や納税について知っておきたいこと

| 所得の種類と課税方法 | 利子所得と配当所得の課税方法 | 退職所得の計算方法 |

| 医療費控除の対象となる医療費 | 災害により被害を受けた場合 | 納税が遅れた場合など |

| 申告に誤りがあった場合など | 売上高が1,000万円を超える場合(消費税について) | 財産債務調書制度・国外財産調書制度について |

| お知らせ |

3 申告書に添付・提示する書類

4 振替納税の新規(変更)申込み