手順2  収入金額等、

収入金額等、 所得金額を計算する

所得金額を計算する

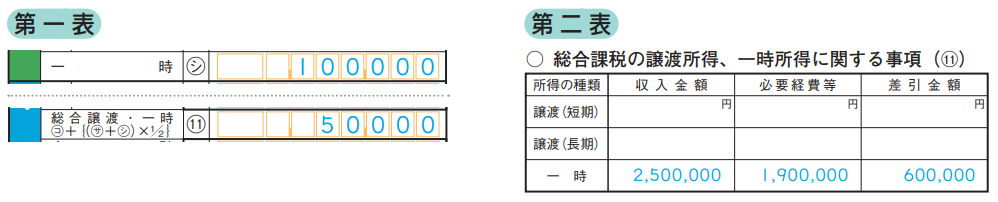

総合課税の譲渡所得・一時所得 第一表

総合課税の譲渡所得の概要

ゴルフ会員権や金地金、船舶、機械、特許権、漁業権、書画、骨とう、貴金属などの資産の譲渡から生ずる所得

譲渡した資産を取得してから譲渡するまでの保有期間により、短期と長期に分けられます。

※ 『譲渡所得の内訳書(確定申告書付表)〔総合譲渡用〕』を作成提出してください。

※ 土地や建物、借地権、株式等の譲渡から生ずる所得は申告分離課税となります。この場合、申告書B(第一表・第二表)と分離用(第三表)等を使用します。

参照:『譲渡所得の申告のしかた(記載例)』

| 短期 | 保有期間が5年以内の資産の譲渡 |

|---|---|

| 長期 | 保有期間が5年を超える資産の譲渡 |

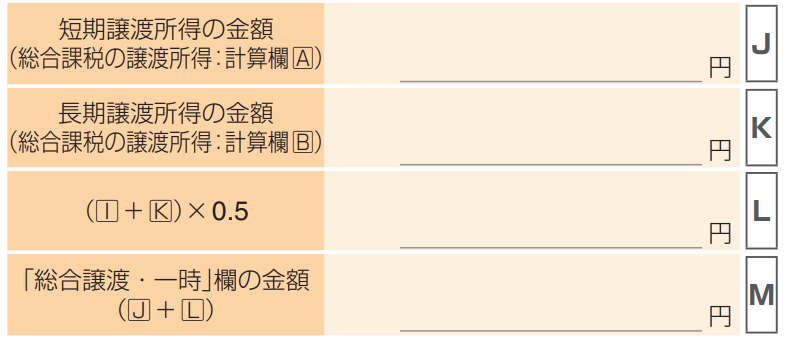

計算欄(1)(譲渡所得のみ計算します。)

| 短期譲渡所得の金額 (譲渡所得の内訳書 【総合譲渡用】から転記) |

円 |

A |

|---|---|---|

| 長期譲渡所得の金額 (譲渡所得の内訳書 【総合譲渡用】から転記) |

円 |

B |

| B×0.5 | 円 |

C |

| 総合譲渡・一時」欄の金額 (A+C) |

円 |

D |

※ 1円未満の端数があるときは、その端数を切り捨てます。

※ 短期譲渡所得の金額若しくは長期譲渡所得の金額が赤字のとき又は事業 所得と不動産所得のいずれかが赤字のときは、税務署にお尋ねください。

計算欄(2)(一時所得のみを計算します。)

| 一時所得の収入金額(税込) | (合計) 円 |

E |

|---|---|---|

| 収入を得るために支出した金額 | 円 |

F |

| 差引金額 (E−F) |

(赤字のときは0円) 円 |

G |

| 特別控除額 Gの金額と50万円 のいずれか少ない方の金額) |

円 |

H |

|---|---|---|

| 一時所得の金額 (G−H) |

円 |

I |

計算欄(3)(譲渡所得と一時所得を合計します。)

※ 1円未満の端数があるときは、その端数を切り捨てます。

※ 事業所得、不動産所得、総合課税の譲渡所得のいずれかに赤字があるときは、この欄は使用せず、税務署にお尋ねください。

申告書の書き方

|

「総合課税の譲渡所得、一時所得に関する事項 |

※ 一時所得がある場合は、上記の欄のほか、「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄の各欄にも該当事項を記入します。 |

設例

| 一時所得のみで長期譲渡がない場合 一時所得の収入金額E:2,500,000円 |

|