手順2  収入金額等、

収入金額等、 所得金額等を計算する

所得金額等を計算する

雑所得 第一表

〜

〜

所得の概要

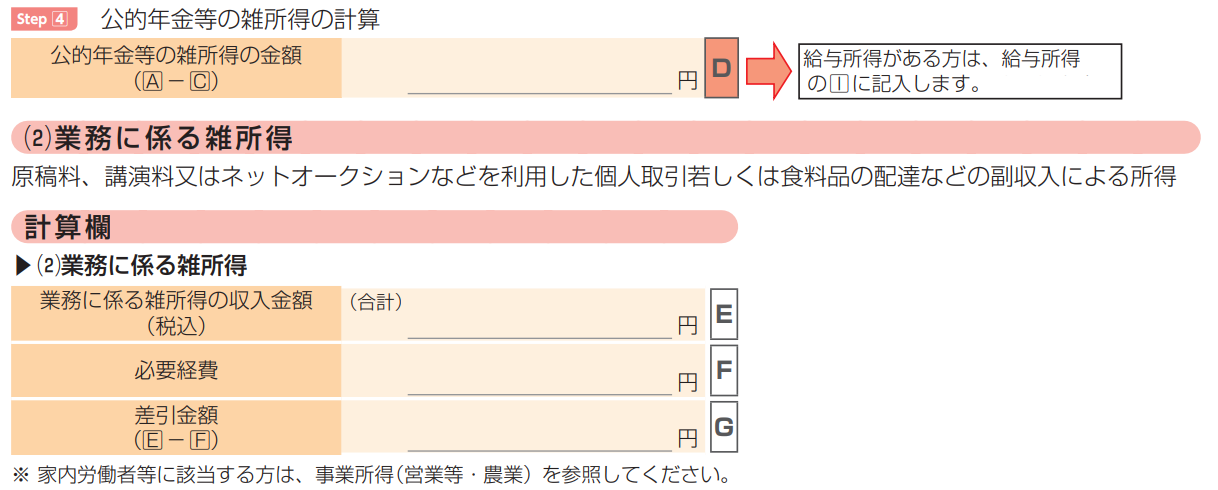

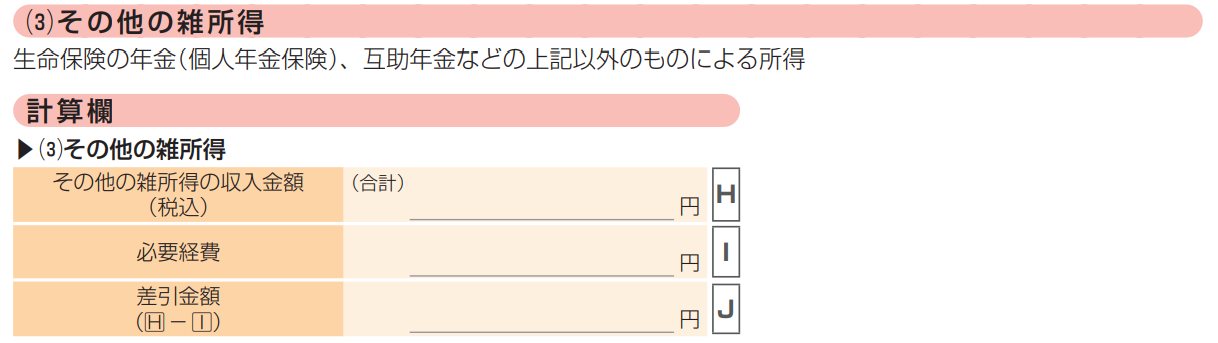

他の所得に当てはまらない(1)から(3)の所得

※ 以下の所得は課税されません。

- ● 増加恩給(併給される普通恩給を含む。)

- ● 死亡した方の勤務に基づいて支給される遺族年金

- ● 条例に定められた心身障害者扶養共済制度により受ける給付金

- ● 相続等により取得した年金受給権に係る生命保険契約等に基づく年金のうち、相続税や贈与税の課税対象となった部分 など

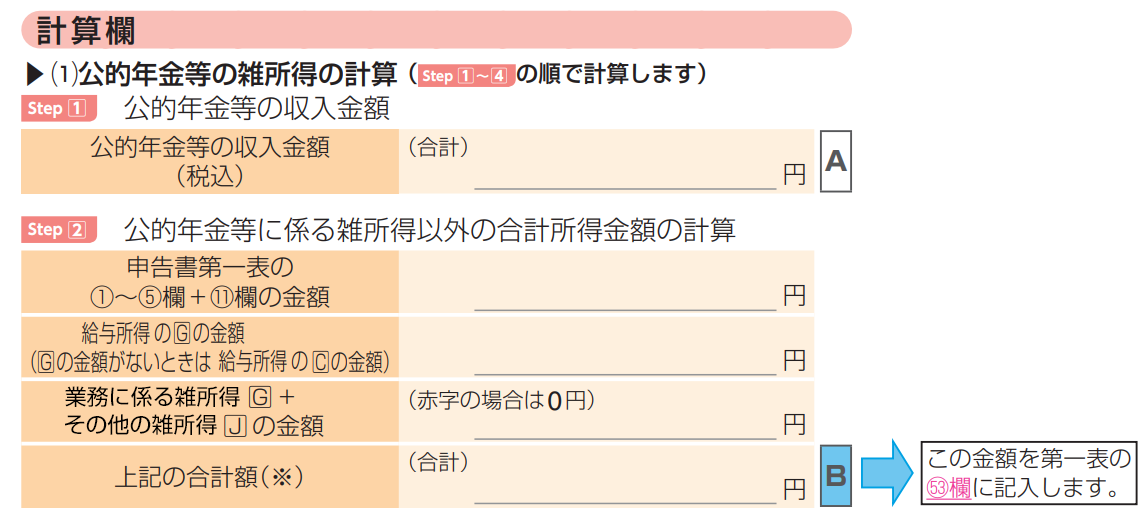

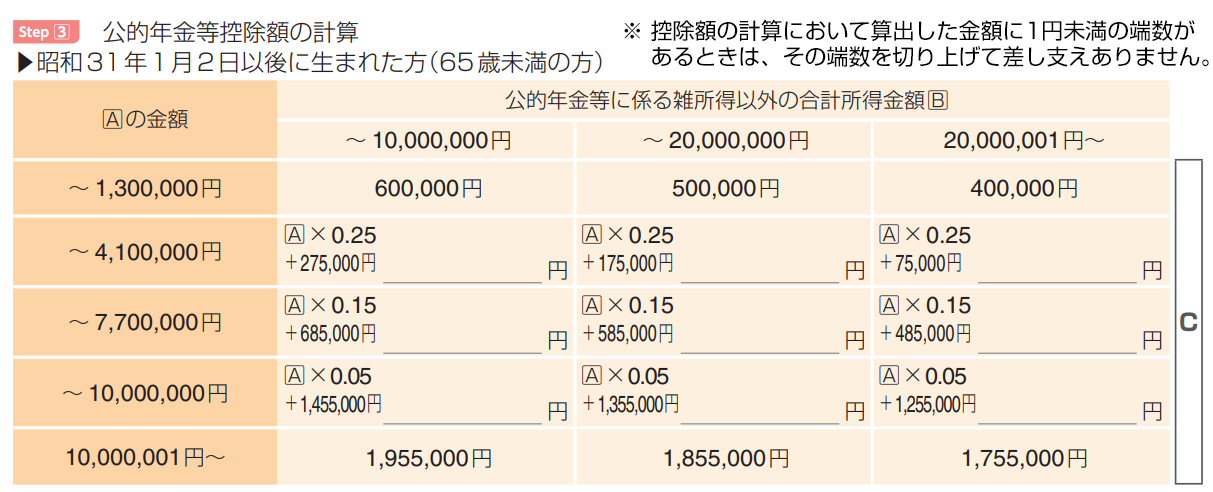

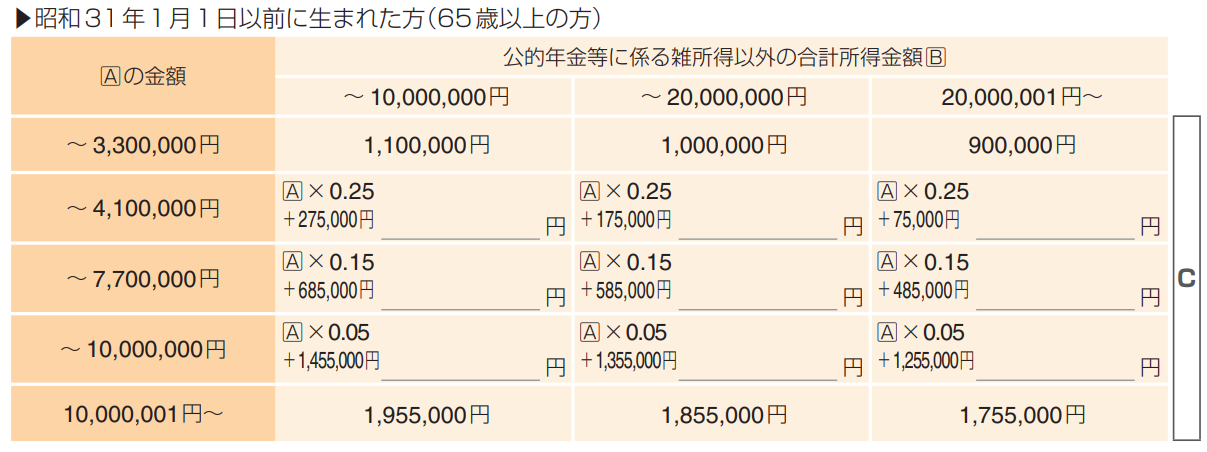

(1)公的年金等の雑所得

国民年金、厚生年金、恩給、確定給付企業年金、確定拠出年金、一定の外国年金などの所得

※ あなたに山林所得がある場合は申告書第三表の73欄の金額、退職所得がある場合は、申告書第三表の74欄の金額を加えてBを記入してください。申告書第三表の分離課税の所得がある場合は、それらの所得金額(繰越控除の適用前の金額、長(短)期譲渡所得については特別控除前の金額)も加算します。

※ Aの金額がある方で、各種の所得の損失額(赤字)を他の所得の黒字から差し引く方が、公的年金等に係る雑所得以外の合計所得金額を計算する場合、『公的年金等に係る雑所得以外の合計所得金額の計算書』を使用して計算してください。

※ 計算方法がお分かりにならない場合は、税務署にお尋ねください

申告書の書き方

|

なお、区分欄は記入不要です。 |

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄の各欄に該当事項を記入します。 |

設例

公的年金等の収入金額A:0円

業務に係る雑所得の収入金額E:150,000円

![]()

![]() 欄へ

欄へ

その他の雑所得の収入金額H:0円

【年金所得者に係る確定申告不要制度について】

以下のいずれにも該当する場合には、計算の結果、納税額がある場合でも所得税等の確定申告は必要ありません。

- ① 公的年金等(その全部(※)が源泉徴収の対象となる場合に限ります。)の収入金額が400万円以下

※ 所得税法第203条の7(源泉徴収等を要しない公的年金等)の規定の適用を受けるものを除きます。

- ② 公的年金等に係る雑所得以外の所得金額が20万円以下

- ※ 上記の場合でも「確定申告をすれば税金が戻る方」に該当する場合には、還付を受けるための申告(還付申告)を行うことにより税金が還付されます。

- ※ 住民税については、「市区町村からのお知らせ」を参照してください。