No.4667 居住用の区分所有財産の評価

[令和7年4月1日現在法令等]

対象税目

相続税、贈与税

概要

令和6年1月1日以後に相続、遺贈または贈与により取得した「居住用の区分所有財産」(いわゆる分譲マンション)の価額については、「居住用の区分所有財産の評価について」(法令解釈通達)(以下「本通達」といいます。)により、以下のとおり評価します。

居住用の区分所有財産の評価方法

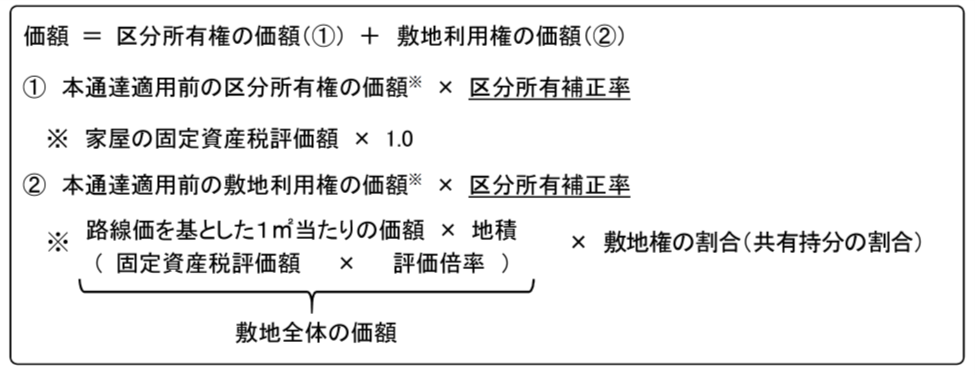

居住用の区分所有財産(一室の区分所有権等)(注1)の価額は、次の算式のとおり評価します。

ただし、下記の「本通達の適用がないもの」に掲げるものについては、本通達を適用せずに評価します。

(注1)「居住用の区分所有財産(一室の区分所有権等)」とは、一棟の区分所有建物(区分所有者が存する家屋で、居住の用に供する専有部分(注2)のあるものをいいます。以下同じです。)に存する居住の用に供する専有部分(注2)一室に係る区分所有権(家屋部分)および敷地利用権(土地部分)をいいます。以下同じです。

(注2)「居住の用に供する専有部分」とは、一室の専有部分について、構造上、主として居住の用途に供することができるものをいい、原則として、登記簿上の建物の種類に「居宅」を含むものがこれに該当します。以下同じです。

【算式(自用の場合)】

なお、居住用の区分所有財産が貸家および貸家建付地である場合のその貸家および貸家建付地の評価ならびに小規模宅地等の特例の適用については、この算式により計算した価額(上記①および②の価額)を基に行うこととなります。

また、借地権付分譲マンションまたは定期借地権付分譲マンションのように、敷地利用権(土地部分)が借地権または定期借地権である場合のその借地権または定期借地権の評価についても、この算式により計算した価額(上記②の価額)を基に行うこととなります。

本通達の適用がないもの

(1)構造上、主として居住の用途に供することができるもの以外のもの(事業用のテナント物件など)

(2)区分建物の登記がされていないもの(一棟所有の賃貸マンションなど)

(3)地階(登記簿上「地下」と記載されているものをいいます。以下同じです。)を除く総階数が2以下のもの(総階数2以下の低層の集合住宅など)

(4)一棟の区分所有建物に存する居住の用に供する専有部分一室の数が3以下であって、そのすべてを区分所有者またはその親族の居住の用に供するもの(いわゆる二世帯住宅など)

(5)たな卸商品等に該当するもの

(注)借地権付分譲マンションまたは定期借地権付分譲マンションの敷地の用に供されている「貸宅地(底地)」の評価をする場合にも、本通達の適用はありません。

区分所有補正率

区分所有補正率は、「1 評価乖離率」、「2 評価水準」、「3 区分所有補正率」の順に、以下のとおり計算します。

1 評価乖離率

評価乖離率 = A + B + C + D + 3.220

A・・・一棟の区分所有建物の築年数(注1) × △0.033

(注1)建築の時から課税時期までの期間(1年未満の端数は1年)

B・・・一棟の区分所有建物の総階数指数(注2) × 0.239(小数点以下第4位切捨て)

(注2)総階数(地階を含みません。)を33で除した値(小数点以下第4位切捨て、1を超える場合は1)

C・・・一室の区分所有権等に係る専有部分の所在階(注3) × 0.018

(注3)専有部分がその一棟の区分所有建物の複数階にまたがる場合(いわゆるメゾネットタイプの場合)には、階数が低い方の階

なお、専有部分の所在階が地階である場合には、零階とし、Cの値は零

D・・・一室の区分所有権等に係る敷地持分狭小度 × △1.195(小数点以下第4位切上げ)

| 敷地持分狭小度 | = 敷地利用権の面積(注4) ÷ 専有部分の面積(床面積) |

| (小数点以下第4位切上げ) |

(注4)敷地利用権の面積は、次の区分に応じた面積(小数点以下第3位切上げ)

(1) 一棟の区分所有建物に係る敷地利用権が敷地権である場合

一棟の区分所有建物の敷地の面積 × 敷地権の割合

(2) 上記(1)以外の場合

一棟の区分所有建物の敷地の面積 × 敷地の共有持分の割合

(注) 評価乖離率が零または負数の場合には、区分所有権および敷地利用権の価額は評価しない(評価額を零とする。)こととしています(敷地利用権については、下記3(注)の場合を除きます。)。

2 評価水準

評価水準(評価乖離率の逆数) = 1 ÷ 評価乖離率

3 区分所有補正率

評価乖離率と評価水準を次の表に当てはめて、区分所有補正率を計算します。

なお、区分所有補正率は、「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」により簡便に計算することができます。

| 区分 | 区分所有補正率 |

|---|---|

| 評価水準 < 0.6 | 評価乖離率 × 0.6 |

| 0.6 ≦ 評価水準 ≦1 | 補正はありません(本通達適用前の評価方法により評価します。詳しくは、コード4602「土地家屋の評価」の「<参考>マンションの評価方法」を参照してください。)。 |

| 1 < 評価水準 | 評価乖離率 |

(注) 区分所有者が一棟の区分所有建物に存するすべての専有部分および一棟の区分所有建物の敷地のいずれも単独で所有している場合には、敷地利用権に係る区分所有補正率は1を下限とします(区分所有権に係る区分所有補正率には下限はありません。)。

居住用の区分所有財産(自用の場合)の評価額の計算例

居住用の区分所有財産(自用の場合)の評価額の計算例は、以下のとおり計算します。

本通達適用前の区分所有権(家屋部分)の価額

【課税明細書(固定資産税)の例】

<計算方法>

固定資産税評価額に1.0を乗じて計算します。

4,000,000円×1.0=4,000,000円(本通達適用前の区分所有権の価額)

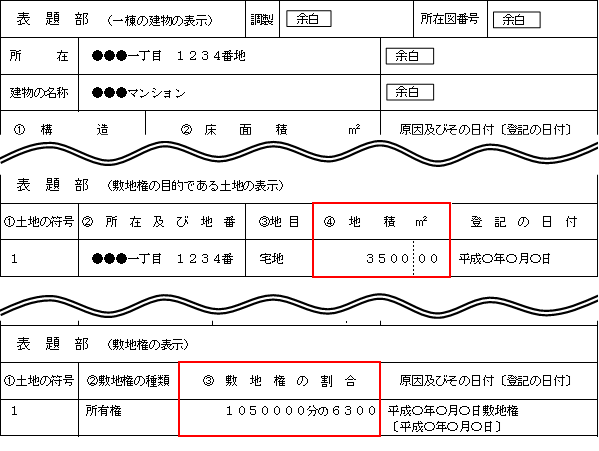

本通達適用前の敷地利用権(土地部分)の価額

【登記事項証明書の例】

登記事項証明書については、法務局ホームページの不動産登記のよくあるご質問等をご参照ください。

<事実関係>

1 正面路線価:500千円/㎡

2 面積(地積):3,500.00㎡

3 敷地権の割合:1,050,000分の6,300

<計算方法>

1 敷地全体の価額を計算します。

500千円×3,500.00㎡=1,750,000千円

2 敷地全体の価額に敷地権の割合を乗じて本通達適用前の敷地利用権の価額を計算します。

1,750,000千円×1,050,000分の6,300 =10,500千円(本通達適用前の敷地利用権の価額)

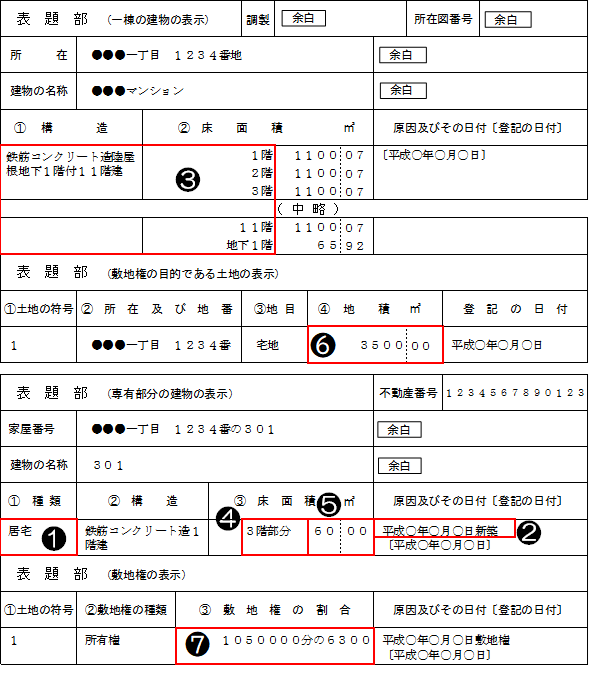

居住用の区分所有財産(自用の場合)の評価額

【登記事項証明書の例】

<登記事項証明書の内容等>

1 種類:居宅(❶)

2 築年数:27年(築年数は、❷の建築の時(平成〇年〇月〇日)から課税時期までの期間をいいます。ここでは計算の便宜上、築年数を27年と仮定して計算しています。)(❷)

3 総階数:11階(❸)

4 所在階:3階(❹)

5 専有部分の面積:60.00㎡(❺)

6 敷地の面積:3,500.00㎡(❻)

7 敷地権の割合:1,050,000分の6,300(❼)

8 敷地利用権の面積(注):21.00㎡

(注)敷地利用権の面積は、次により計算します。

| (敷地の面積❻) | (敷地権の割合❼) | ||

| 3,500.00㎡ | × | 1,050,000分の6,300 | = 21.00 ㎡ |

<居住用の区分所有財産の評価額の計算>

1 評価乖離率

評価乖離率 = A + B + C + D + 3.220 = 2.043

<A~Dの計算>

(1) Aの計算

A = 27年 × △0.033 = △0.891

(2) Bの計算総階数指数 = 11階 ÷ 33 = 0.333

B = 0.333 × 0.239 = 0.079

(3) Cの計算C = 3階 × 0.018 = 0.054

(4) Dの計算敷地持分狭小度 = 21.00㎡ ÷ 60.00㎡= 0.350

D = 0.350 × △1.195 = △0.419

2 評価水準

評価水準 = 1 ÷ 2.043 = 0.4894762604…

3 区分所有補正率

評価水準(0.4894762604…) < 0.6

区分所有補正率 = 評価乖離率 × 0.6 = 2.043 × 0.6 = 1.2258

【区分所有権の価額】

| (本通達適用前の区分所有権の価額) | (区分所有補正率) | (区分所有権の価額) |

| 4,000,000円 × |

1.2258 | = 4,903,200円 |

【敷地利用権の価額】

| (本通達適用前の敷地利用権の価額) | (区分所有補正率) | (敷地利用権の価額) |

| 10,500,000円 × |

1.2258 | = 12,870,900円 |

根拠法令等

相法22、令5課評2-74

関連リンク

◆パンフレット・手引き

・「居住用の区分所有財産」の評価が変わりました(令和5年11月)(PDF/625KB)

◆通達・情報

・「居住用の区分所有財産の評価について」(法令解釈通達)の趣旨について(情報)

・「居住用の区分所有財産の評価に関するQ&A」について(情報)

◆関連する税務手続《財産の評価》

・[手続名]居住用の区分所有財産の評価に係る区分所有補正率の計算明細書

関連コード

- 4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

- 4602 土地家屋の評価

- 4611 借地権の評価

- 4614 貸家建付地の評価

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。