確定申告

確定申告(インボイス)目次

確定申告が必要になる人はどんな人?

次のいずれかに該当する事業者の方は、消費税及び地方消費税の確定申告が必要です。

- ① インボイス発行事業者の登録をされている方(※)

- ② 基準期間における課税売上高が1,000万円を超える方

- ③ 特定期間における課税売上高が1,000万円を超える方

- なお、特定期間における1,000万円の判定は、非居住者である個人事業者の場合を除き、課税売上高に代えて、給与等支払額の合計額によることもできます。

- ④ 課税事業者選択届出書を提出されている方

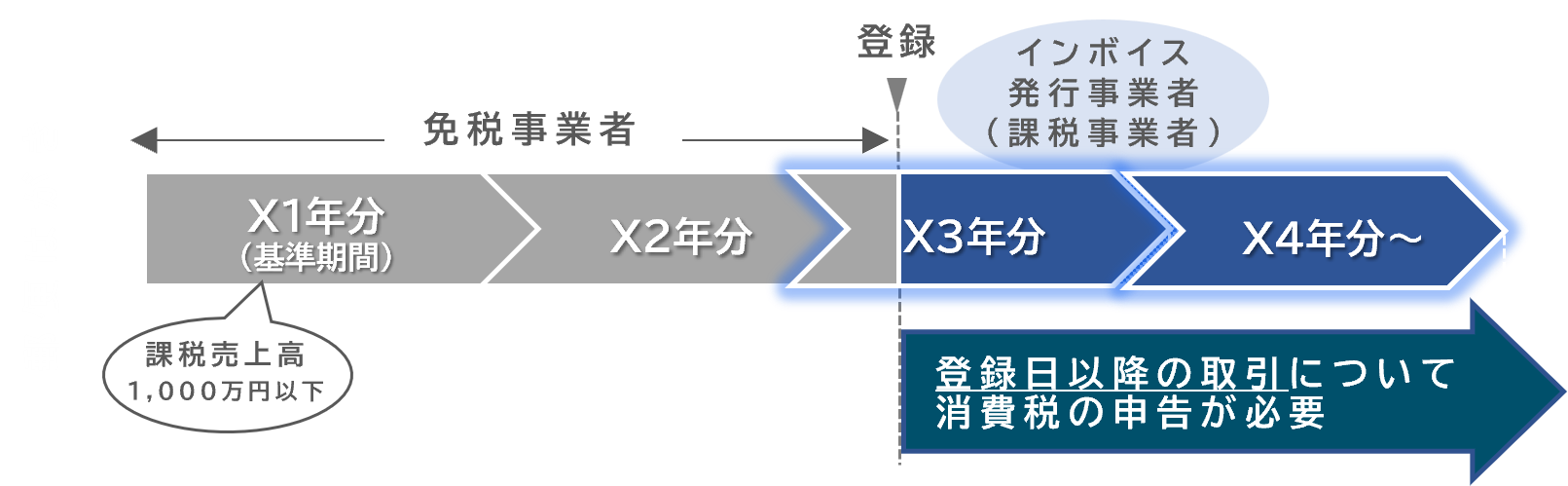

(※)インボイス発行事業者の登録を受けた事業者の方は、基準期間の課税売上高が1,000万円以下であっても、消費税の申告が必要です。

また、免税事業者の方が登録を受けた場合、インボイス発行事業者の登録を取りやめたとしても登録を受けた日から2年間は消費税の申告が必要となる場合がありますので、ご注意ください。詳細は、インボイスQ&A問7《免税事業者が令和5年 10 月1日から令和 11 年9月 30 日までの日の属する課税期間中に登録を受ける場合》(PDF/305KB)をご確認ください。

(例)消費税の免税事業者に該当する個人事業者の方が、年の途中でインボイス発行事業者の登録を受けた場合、登録日からその年の12月31日までの取引について、消費税の申告が必要です。

課税期間

消費税及び地方消費税の納付税額を計算する基礎となる期間で、原則として個人事業者は暦年(1月から12月まで)をいいます。

基準期間

課税事業者となるか免税事業者となるか、また簡易課税制度を適用できるかどうかの判断をする、基準となる期間です。

原則として、個人事業者の方はその年の前々年をいいます。

特定期間

個人事業者の場合は、その年の前年の1月から6月までの期間をいいます。

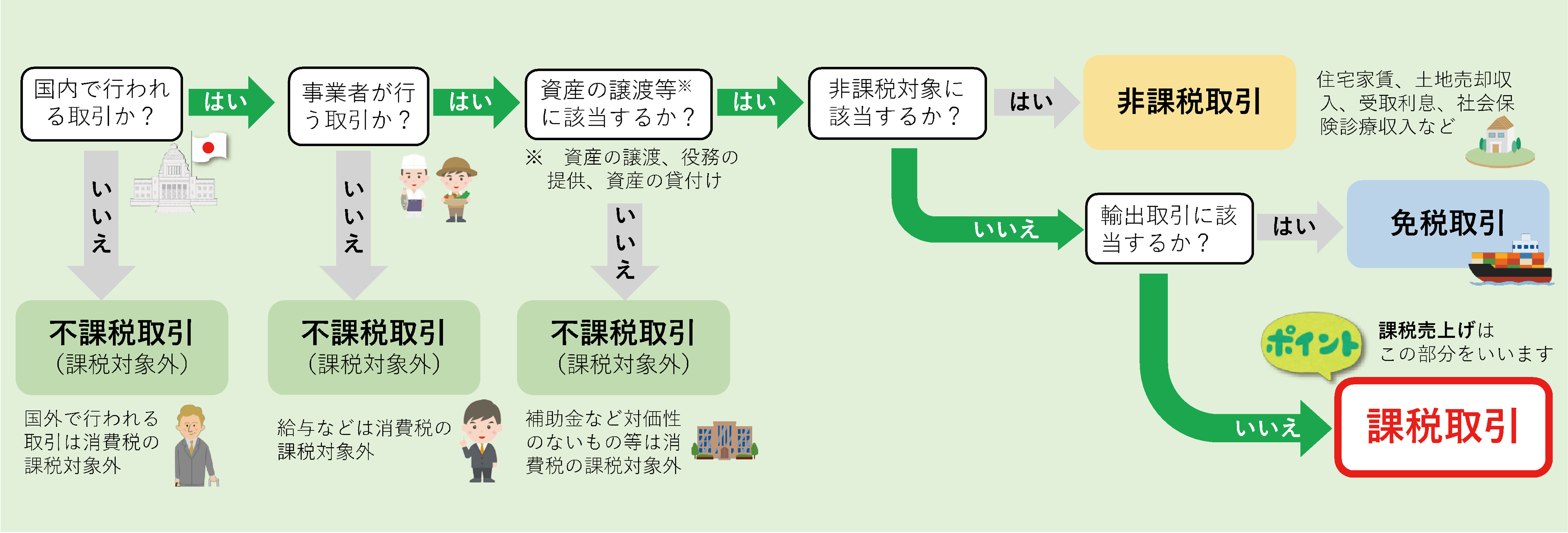

課税売上高

課税売上高とは、次の4つの要件を全て満たす取引の売上げ(課税売上げ)と輸出取引などの免税売上げの合計額をいいます。

- 国内において行う取引(国内取引)であること

- 事業者が事業として行う取引であること

- 対価を得て行う取引であること

- 資産の譲渡、資産の貸付け又は役務の提供であること

消費税及び地方消費税は、課税売上げに対して課税されます。 例えば、商品・製品の販売代金や請負工事代金、サービス料等のほか、機械の賃貸収入や機械・建物等の業務用資産の売却代金なども課税売上げに含まれます。

申告に向けての準備

納付税額の計算方法の選択

消費税の納付税額の計算方法を決めましょう。

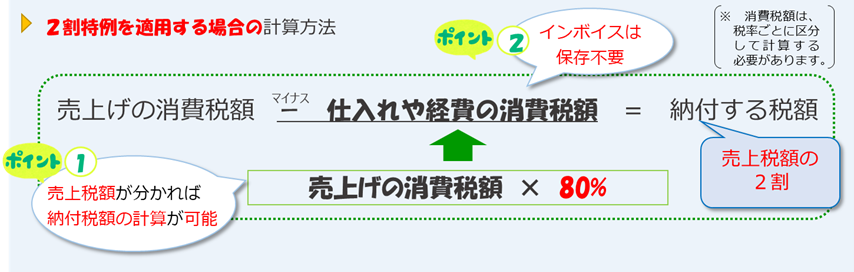

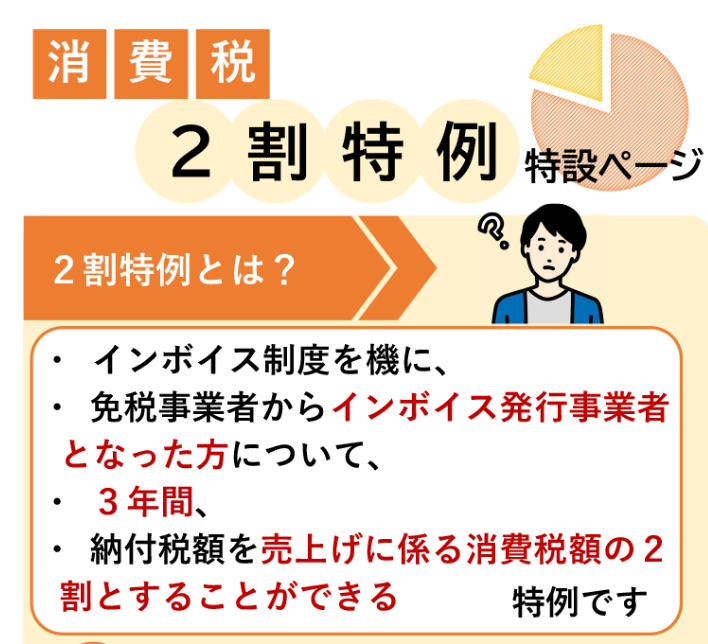

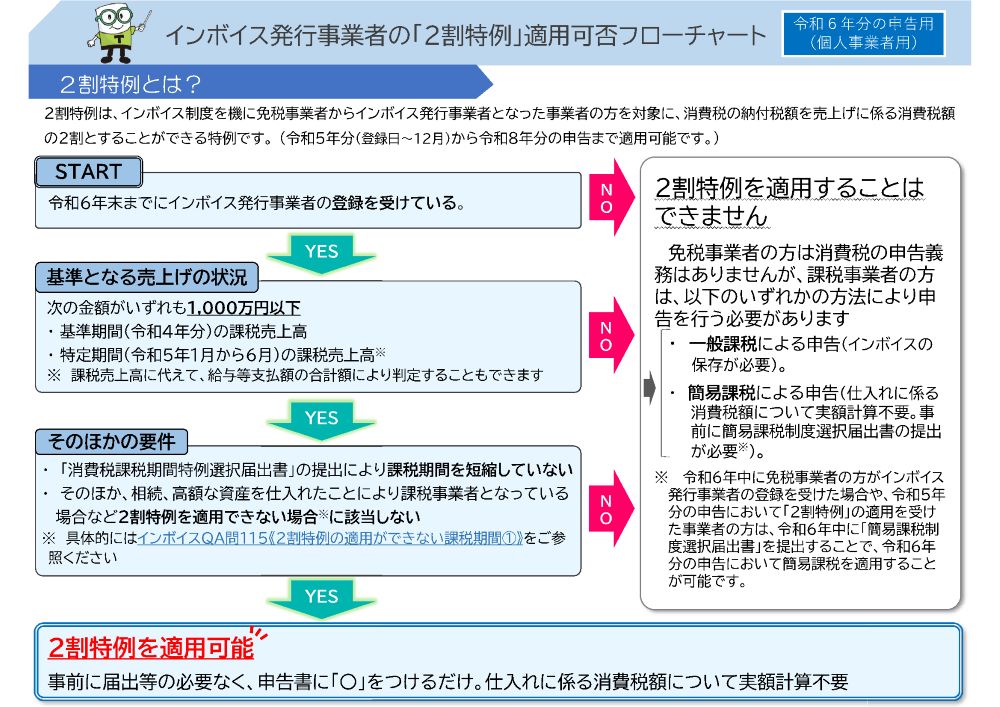

インボイス制度を機に免税事業者からインボイス発行事業者となった事業者の方について、納付税額を売上げの消費税額の2割とすることができる特例(以下「2割特例」(注)といいます。)が設けられています。なお、事前の届出等なく、売上金額等を集計するだけで手軽に納付税額を計算でき、インボイスの確認や保存の必要がありません。(※所得税の観点からは、引き続き領収書や請求書などの書類の保存が必要です。)

(注)インボイス発行事業者の登録を行うことにより、免税事業者から課税事業者となる事業者の方が適用できます。基準期間(前々年)の課税売上高が1千万円を超えているなど、インボイス発行事業者の登録と関係なく課税事業者となる方は適用できません。詳細はインボイスQ&A問115《2割特例の適用ができない課税期間①》(PDF/308KB)をご確認ください。

ただし、以下の事業者の方は2割特例を適用しない方が納税額が少なくなる場合があります。

【卸売業を営む方(簡易課税制度の適用がある場合)】

一般的に、卸売業を営む方が簡易課税制度を適用して申告する場合、みなし仕入率90%を適用して消費税の計算を行いますので、2割特例を適用するよりも、消費税の納付金額が少なくなります。

【多額の設備投資などを理由に売上げの金額より仕入れの金額の方が多くなるような方】

一般的に、仕入れや経費の消費税額が、売上げの消費税額を上回る場合は、還付税額が生じます。

※ 簡易課税制度を適用している場合や2割特例を適用する場合、通常、還付税額が生じることはありません。

※ 2割特例を適用しない場合の納付税額の計算(原則の計算方法)については、こちらをご覧ください。

簡易課税制度

売上げの消費税額をもとに仕入れや経費の消費税額を算出することができる制度です。

2割特例の適用時と同様に、受け取ったインボイスを保存せずに消費税額の納付税額を計算することが可能です。

具体的には、売上げの消費税額に、事業の種類の区分(事業区分※)に応じて定められたみなし仕入率を乗じて算出した金額を仕入れや経費の消費税額として、売上げの消費税額から控除することになります。

簡易課税制度の

計算イメージはこちら(PDF/400KB)

※ 事業者区分については、こちらをご覧ください。

※ 簡易課税制度の適用を受けるためには、事前の届出が必要です。

※ 基準期間の課税売上高が5,000万円を超える場合は、簡易課税制度を適用できません。

消費税の申告書作成は確定申告書等作成コーナーで!

確定申告書等作成コーナーでは、画面の案内に沿って金額等を入力するだけで、消費税のほか、所得税及び贈与税の申告書や青色申告決算書・収支内訳書等の作成・e-Taxによる送信ができます。

また、消費税納税額を売上税額の2割に軽減するいわゆる「2割特例」の申告書も作成することができます。 簡易課税制度や「2割特例」の申告書を作成する場合、売上(収入)金額等の入力だけで税額等が自動計算されます。

※ 簡易課税を選択している場合でも、申告の際に「2割特例」の適用を受けることができます。

≪確定申告書の作成・提出はご自宅からマイナンバーカードでe-Tax!≫

○消費税及び地方消費税のパソコン申告マニュアル(個人事業者用)

消費税の確定申告の手引きについて

2割特例を適用する場合の消費税及び地方消費税の確定申告の手引きや、消費税及び地方消費税の仕組み等を解説したパンフレットを掲載しています。また、消費税及び地方消費税の確定申告書や添付書類の様式、申告書の作成に便利な各種計算表の様式なども掲載しています。

|

- 簡易課税用、一般課税用の手引き・申告書の書き方や申告書(2割特例用を含む。)・届出様式については、こちらをご覧ください。

○2割特例を適用する場合の申告書作成手順の解説動画

記帳・帳簿等の保存について

事業等を行う全ての方は、記帳と帳簿書類(帳簿や請求書など)の保存が必要です。

なお、消費税の課税事業者となる方は、取引等を税率ごとに区分して記帳すること等が必要です。

個人の方向けの記帳制度の概要やパンフレット等については、こちらをご覧ください。

- 帳簿の記帳のしかた(事業所得者用)(PDF/10,419KB)

- 帳簿の記帳のしかた(農業所得者用)(PDF/11,548KB)

- 白色申告者の決算の手引き(一般用)(PDF/6,389KB)

- 白色申告者の決算の手引き(農業所得用)(PDF/6,627KB)

- 記帳のしかた(青色申告編) YouTube「国税庁動画チャンネル」掲載資料(PDF/2,388KB)

- 記帳のしかた(白色申告編) YouTube「国税庁動画チャンネル」掲載資料(PDF/2,347KB)

- 決算のしかた(青色申告編) YouTube「国税庁動画チャンネル」掲載資料(PDF/2,344KB)

- 決算のしかた(白色申告編) YouTube「国税庁動画チャンネル」掲載資料(PDF/2,397KB)

- 決算のしかた(農業所得編) YouTube「国税庁動画チャンネル」掲載資料(PDF/2,452KB)

税務署では、個人の新規課税事業者の方や、日々の取引の記帳方法や決算等がわからない個人事業者の方のために、説明会や記帳指導等を実施しています。

記帳説明会等のご案内についてはこちらからご確認ください。

お問合わせ先

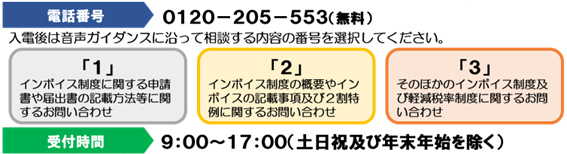

インボイス制度に関するご質問やご相談

【インボイス制度に関する一般的なご質問やご相談】

フリーダイヤルがご利用になれない場合は、所轄の税務署にお電話いただき、音声ガイダンスに沿って「1」を選択してください(電話相談センターにつながります。)。

インボイス制度に関する一般的なご質問やご相談はインボイスコールセンターで受け付けています。

インボイスコールセンターにおいてお答えするご質問の具体例

- インボイス発行事業者の登録申請手続についての一般的なご質問

- インボイスに記載する内容についての一般的なご質問

- 軽減税率の対象品目についての一般的な考え方 など

【登録通知時期の目安、登録番号の確認方法について】

- 登録通知時期の目安:「適格請求書発行事業者の登録通知時期の目安について(PDF/272KB)」をご確認ください。

- 登録通知時期の目安を経過している場合:各国税局インボイス登録センターへお問合せください。

- 登録通知を受けた後に登録番号を確認したい場合:各国税局インボイス登録センターの案内ページに問合せ先の案内がございます。

消費税の確定申告手続がお済みでない方へ

インボイス発行事業者の登録を受けた事業者の方は、登録を受けた日から消費税の課税事業者となるため消費税の確定申告が必要です。

消費税の課税事業者の方で、消費税の確定申告を申告期限※までに済ませていない場合は、お早めに申告書を作成・提出してください。

※個人事業者の消費税の申告期限は、原則、その年の翌年の3月31日です。

≪確定申告書の作成・提出はご自宅からマイナンバーカードでe-Tax!≫

≪期限後に申告書を提出する場合の留意事項≫

- 期限後に申告書を提出することにより、納めるべき税額のほかに「無申告加算税」が生じる場合や、

- 法定納期限の翌日から本税を完納する日までの日数に応じて、「延滞税」が生じる場合があります。

詳細は、以下のページをご覧ください。