No.4161 贈与財産の加算と税額控除(暦年課税)

[令和7年4月1日現在法令等]

対象税目

相続税

概要

相続、遺贈や相続時精算課税(注1)に係る贈与(「相続等」といいます。)によって財産を取得した人(※)が、被相続人から加算対象期間(注2)に暦年課税に係る贈与によって取得した財産があるときは、その人の相続税の課税価格にその財産の贈与時の価額を加算します。具体的な計算については、下記の「計算方法・計算式」および「具体例」をご覧ください。

※ 被相続人から相続や遺贈により、租税特別措置法第70条の2の2第12項第1号(直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税)および租税特別措置法第70条の2の3第12項第2号(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税)に規定する管理残額以外の財産を取得しなかった人(相続時精算課税に係る贈与によって財産を取得している人を除きます。)は含まれません。

(注)1 相続時精算課税については、コード4103「相続時精算課税の選択」をご覧ください。

2 加算対象期間とは、相続税の課税価格に加算される暦年課税に係る贈与の対象期間をいいます。令和6年1月1日以後の暦年課税に係る贈与により取得した財産については、その加算対象期間が相続開始前7年以内となります。具体的な被相続人の相続開始日に応じた加算対象期間は、次の表のとおりです。

| 被相続人の相続開始日 | 加算対象期間 |

|---|---|

| ~令和8年12月31日 | 相続開始前3年以内(死亡の日から遡って 3年前の日から死亡の日までの間) |

| 令和9年1月1日~令和12年12月31日 | 令和6年1月1日から死亡の日までの間 |

| 令和13年1月1日~ | 相続開始前7年以内(死亡の日から遡って 7年前の日から死亡の日までの間) |

なお、その加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税の計算上控除されることになります。加算される価額の基になる贈与財産の範囲と控除する贈与税額は次のとおりです。

加算する贈与財産の範囲

被相続人から生前に暦年課税に係る贈与によって取得した財産のうち加算対象期間内に贈与されたものです。加算対象期間内に贈与されたものであれば贈与税がかかったかどうかに関係なく加算します。

したがって、基礎控除額110万円以下の贈与財産や死亡した年に贈与されている財産の価額も加算することになります。

加算しない贈与財産の範囲

被相続人から生前に贈与された財産であっても、次の財産については加算する必要はありません。

(1) 贈与税の配偶者控除の適用を受けているまたは受けようとする財産のうち、その配偶者控除額に相当する金額

(2) 直系尊属から贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額

(3) 直系尊属から一括贈与を受けた教育資金のうち、非課税の適用を受けた金額

(上記の金額のうち、贈与者死亡時の管理残額については、相続等により取得したものとみなして、相続税の課税価格に加算される場合があります。)

(4) 直系尊属から一括贈与を受けた結婚・子育て資金のうち、非課税の適用を受けた金額

(上記の金額のうち、贈与者死亡時の管理残額については、相続等により取得したものとみなして、相続税の課税価格に加算される場合があります。)

控除する贈与税額

控除する贈与税額は、相続税の課税価格に加算された贈与財産に係る贈与税の税額です。ただし、加算税、延滞税、利子税の額は含まれません。具体的な計算については、下記の「計算方法・計算式」をご覧ください。

※ 相続時精算課税の適用を受けている者の贈与財産の価額の加算と税額控除については、コード4103「相続時精算課税の選択」をご覧ください。

対象者

相続等により財産を取得した人で、その相続等に係る被相続人から加算対象期間内に暦年課税に係る贈与によって財産を取得した人

計算方法・計算式

(1) 相続税の課税価格に加算する金額

加算対象となる贈与財産の贈与時の価額を相続税の課税価格に加算します。

(注) 相続開始の日が令和9年1月2日以後の場合には、加算対象期間内に取得した財産のうち相続開始前3年以内に取得した財産以外の財産については、その財産の贈与時の価額の合計額から総額100万円までは相続税の課税価格に加算されません。

(2) 相続税額から控除する贈与税額

加算対象となる贈与財産について課せられた贈与税がある場合には、その相続税額からその贈与税額に相当する金額を控除します。控除する贈与税額は、贈与のあった年分ごとに、次のとおり計算します。

イ 被相続人から暦年課税に係る贈与によって特例贈与財産(詳しくは、コード4408「贈与税の計算と税率(暦年課税)」をご覧ください。)を取得した場合

| A | × | C |

| B |

A・・・その年分の特例贈与財産に係る贈与税額(贈与税の外国税額控除前の税額です。)

B・・・その年分の特例贈与財産の価額の合計額

C・・・その年分の特例贈与財産の価額の合計額のうち相続税の課税価格に加算された特例贈与財産の価額

ロ 被相続人から暦年課税に係る贈与によって一般贈与財産(詳しくは、コード4408「贈与税の計算と税率(暦年課税)」をご覧ください。)を取得した場合

| A | × | C |

| B |

A・・・その年分の一般贈与財産に係る贈与税額(贈与税の配偶者控除後および贈与税の外国税額控除前の税額です。)

B・・・その年分の一般贈与財産の価額の合計額

C・・・その年分の一般贈与財産の価額の合計額のうち相続税の課税価格に加算された一般贈与財産の価額

具体例

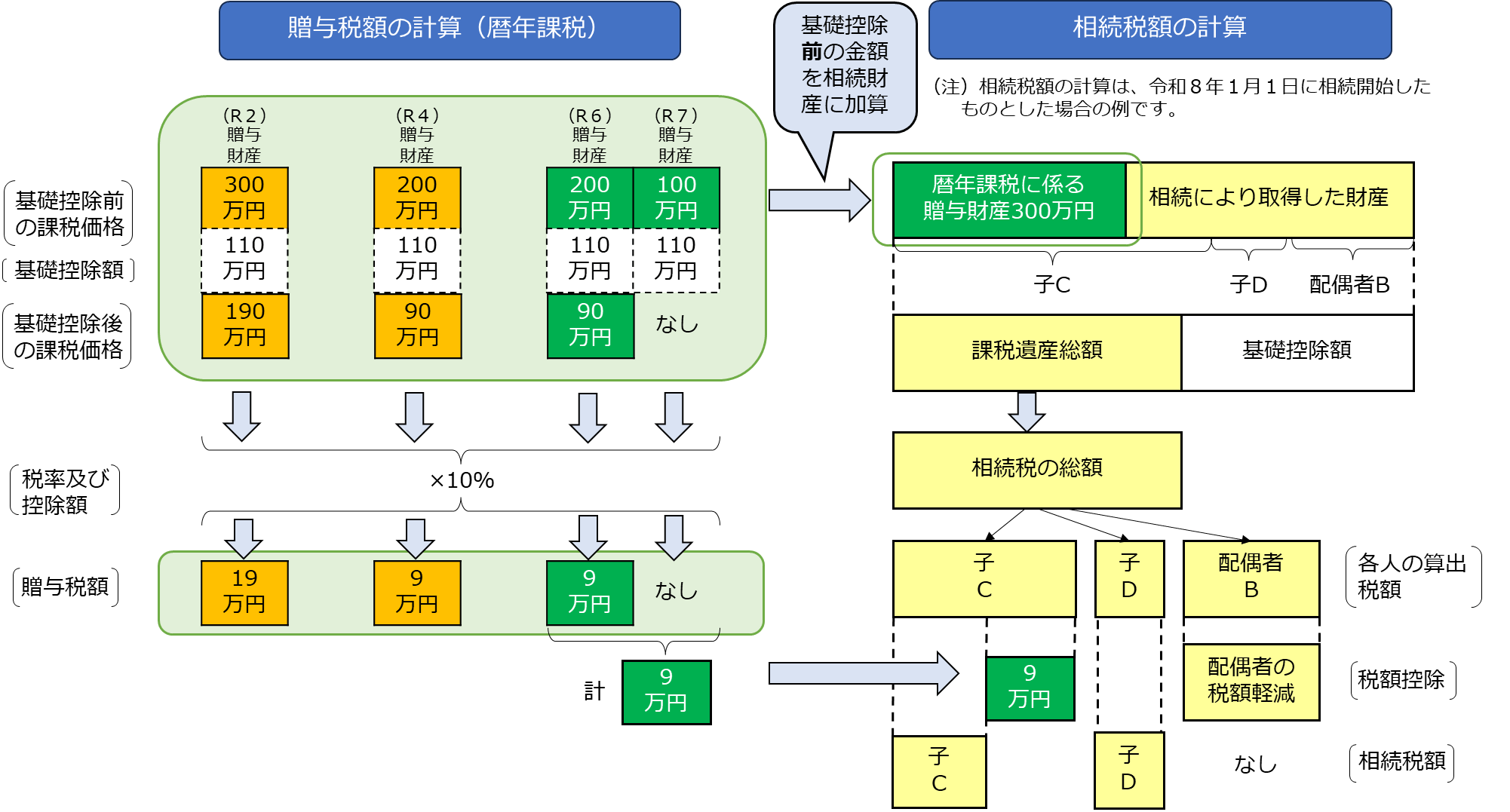

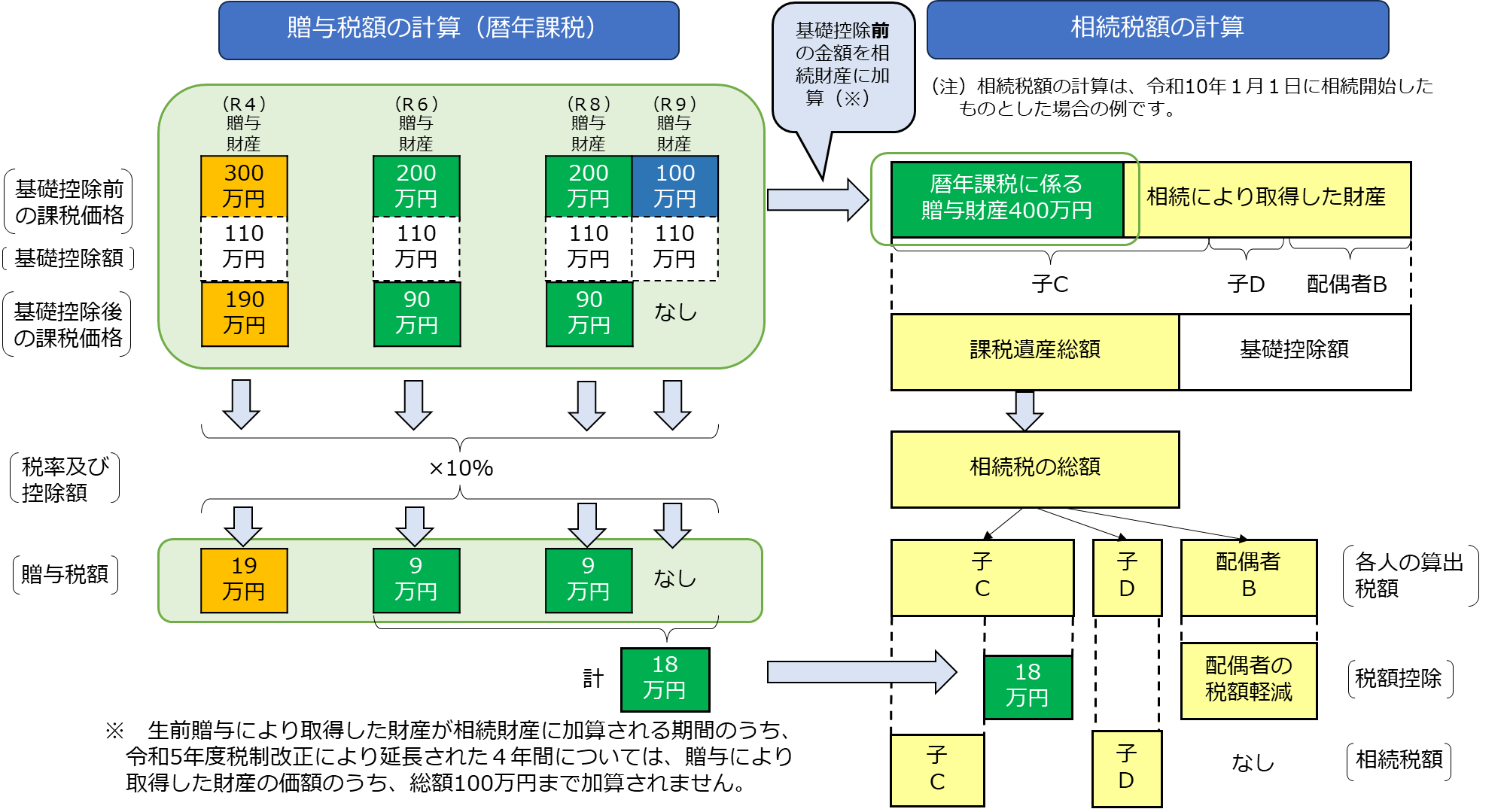

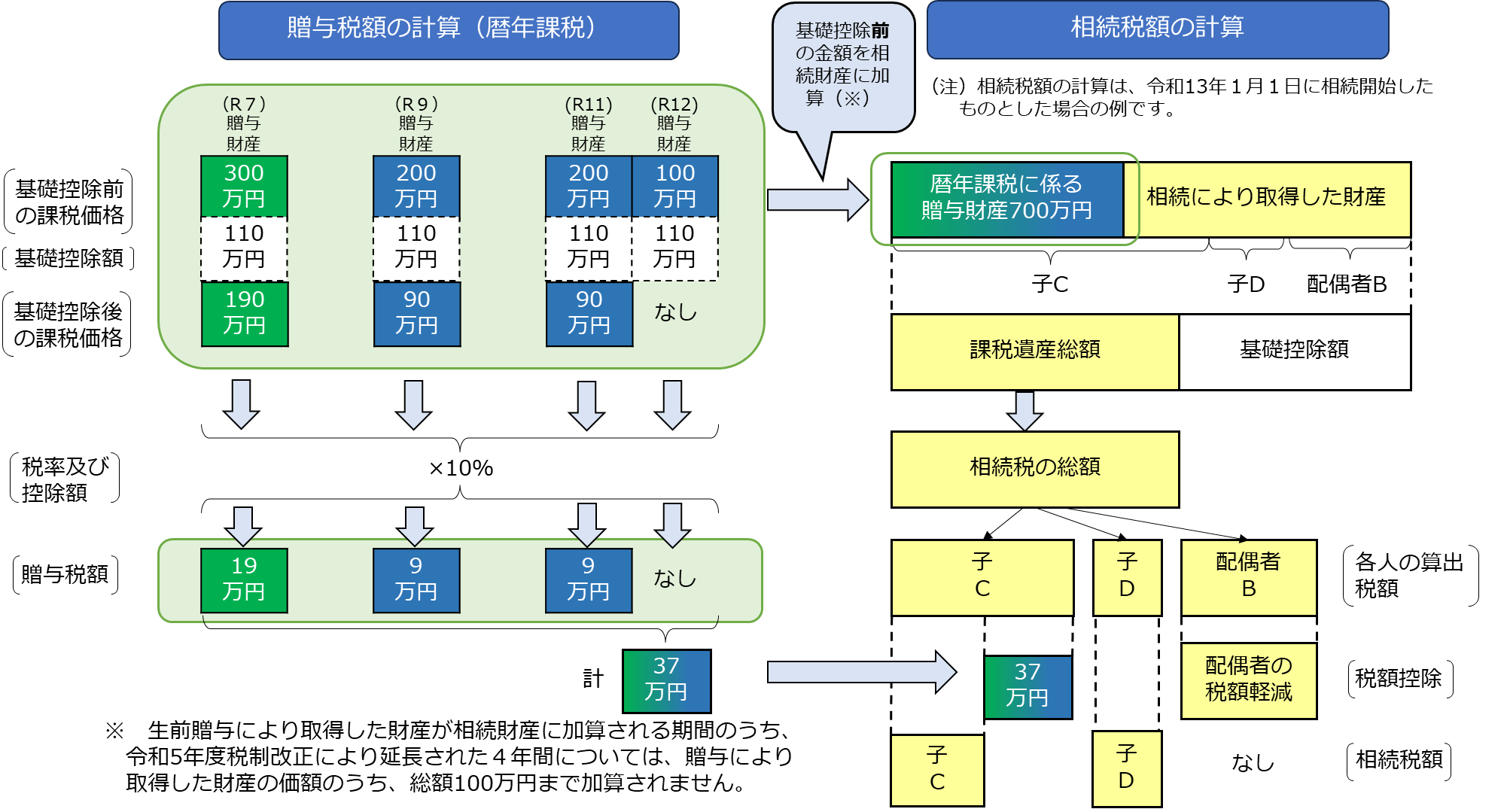

例えば、夫婦と子2人の家族で、子CがAから暦年課税により、次のとおり贈与を受けていた場合には、Aの相続開始日に応じて、それぞれ次のように計算します。

| 贈与をした年 | 贈与財産 |

|---|---|

| 相続開始日の6年前の年 | 300万円 |

| 相続開始日の4年前の年 | 200万円 |

| 相続開始日の2年前の年 | 200万円 |

| 相続開始日の1年前の年 | 100万円 |

(1) 令和8年12月31日までに相続が開始する場合

(2) 令和9年1月1日から令和12年12月31日までに相続が開始する場合

(3) 令和13年1月1日以後に相続が開始する場合

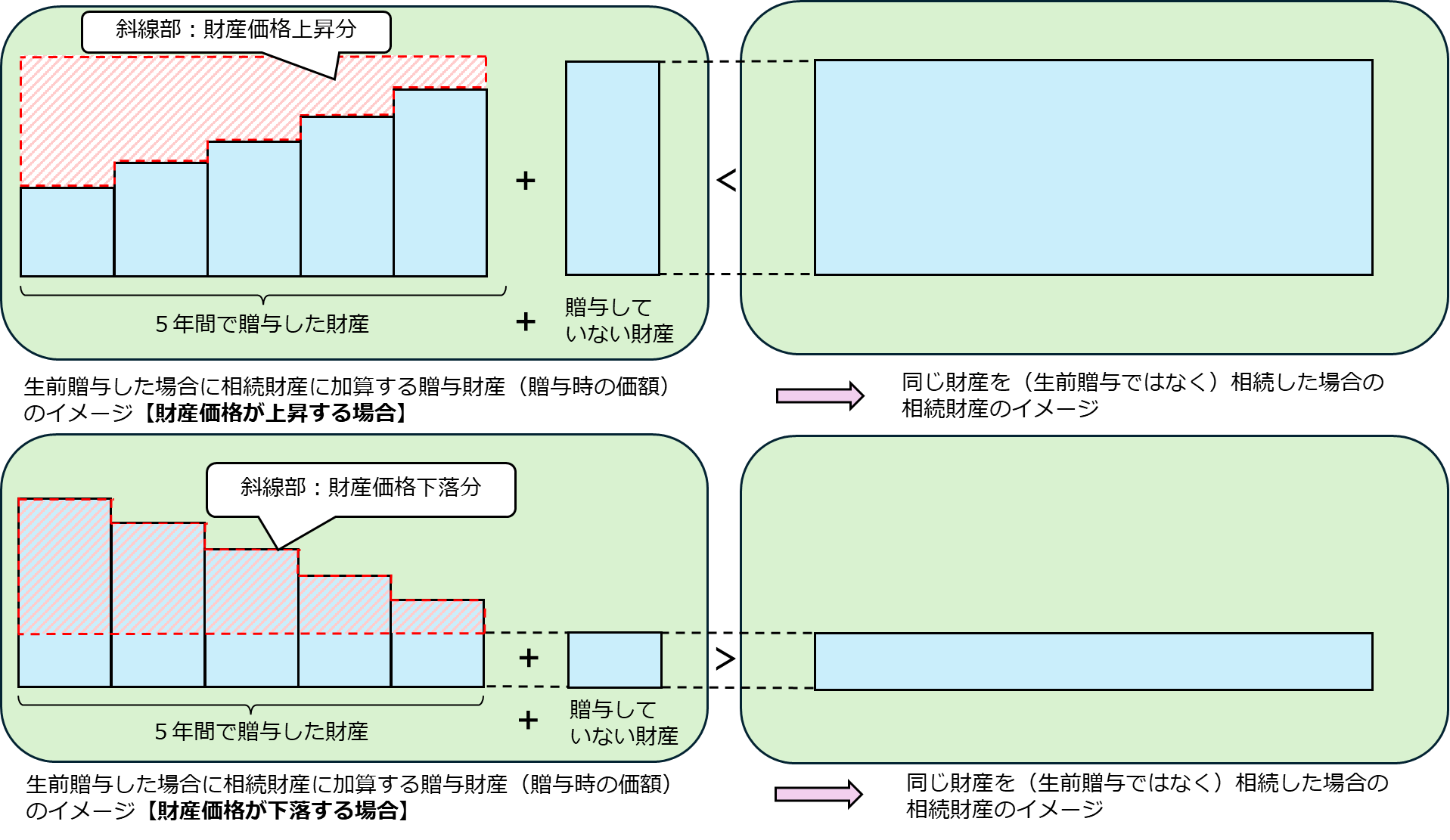

(参考)財産の価格変動と贈与・相続財産のイメージ

根拠法令等

相法19、21の2~21の6、相令4、措法70の2、70の2の2~70の2の5、措令40の4の5、令5改正法附則19、相基通19-1、19-2、19-7

関連リンク

◆パンフレット・手引き

◆各種様式

◆通達・情報

・「相続税法基本通達等の一部改正について(法令解釈通達)のあらまし(情報)」(令和6年3月21日)

・「相続税及び贈与税等に関する質疑応答事例(令和5年度税制改正関係)について(情報)」(令和6年7月2日)

関連コード

- 4103 相続時精算課税の選択

- 4405 贈与税がかからない場合

- 4408 贈与税の計算と税率(暦年課税)

- 4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

- 4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

- 4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

- 4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。