No.4155 相続税の税率

[令和7年4月1日現在法令等]

対象税目

相続税

概要

※ 暮らしの税情報「財産を相続したとき」にも、相続税のしくみを掲載していますので、あわせて参照してください。

相続税額の算出方法は、各人が相続などで実際に取得した財産に直接税率を乗じるというものではありません。

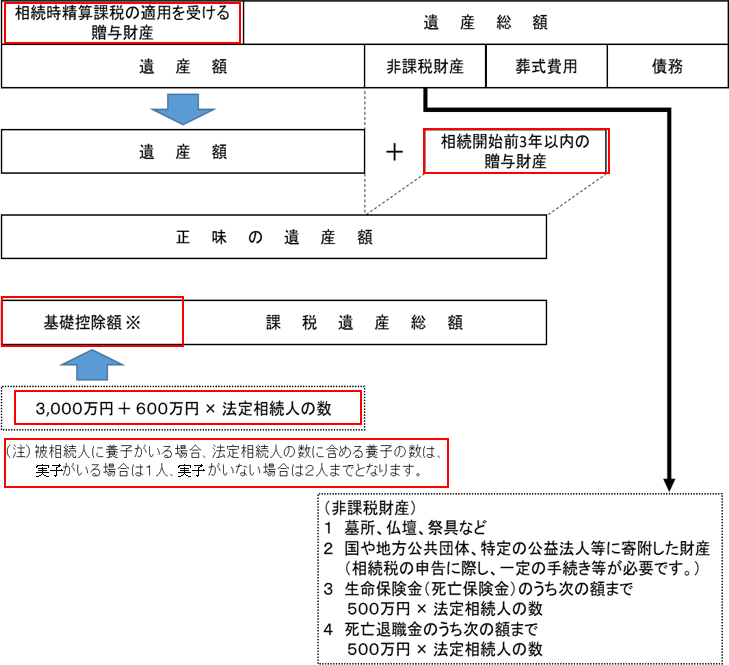

正味の遺産額から基礎控除額を差し引いた残りの額(課税遺産総額)を民法に定める相続分によりあん分した額(法定相続分に応ずる取得金額)に税率を乗じます。この場合、民法に定める相続分は、基礎控除額を計算するときに用いる法定相続人の数に応じた相続分(法定相続分)により計算します。

(注1) 相続時精算課税適用財産の贈与時の価額(令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年分ごとに、相続時精算課税適用財産の贈与時の価額の合計額から相続時精算課税に係る基礎控除額を控除した残額)を相続税の課税価格に算入します。詳しくは、コード4103「相続時精算課税の選択」をご覧ください。

(注2) 加算の対象となるのは、加算対象期間内(被相続人の相続開始日が令和8年12月31日以前の場合は、加算対象期間は相続開始前3年以内となります。詳しくは、コード4161「贈与財産の加算と税額控除(暦年課税)」をご覧ください。)に被相続人から暦年課税に係る贈与によって取得した財産です。

(注3) 被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる場合は1人、実子がいない場合は2人までとなります。

実際の計算に当たっては、課税遺産総額を民法に定める法定相続分に従って取得したものと仮定して、各法定相続人ごとの法定相続分に応ずる取得金額を算定し、これを相続税の速算表に当てはめて、相続税の総額の基となる税額を算出します。この速算表に当てはめて算出した税額を合計したものが相続税の総額になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の税率

この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

例えば、法定相続人が妻と子2人である場合、法定相続分は妻2分の1、子4分の1、子4分の1となります。

課税遺産総額が1億5,200万円とすると、法定相続分に応ずる取得金額は、妻が7,600万円、子が3,800万円ずつとなります。

これらの法定相続分に応ずる取得金額を相続税の速算表に当てはめると、算出税額は次のとおり計算されます。

| 法定相続分に応ずる取得金額(妻) 7,600万円 | × | 30% | - | 700万円 | = | 1,580万円 |

| 法定相続分に応ずる取得金額(子) 3,800万円 | × | 20% | - | 200万円 | = | 560万円 |

| 法定相続分に応ずる取得金額(子) 3,800万円 | × | 20% | - | 200万円 | = | 560万円 |

算出された税額を合計すると相続税の総額は2,700万円になります。

根拠法令等

相法16、19、21の15、21の16、令5改正法附則19

関連リンク

◆パンフレット・手引き

◆各種様式

関連コード

- 4102 相続税がかかる場合

- 4103 相続時精算課税の選択

- 4105 相続税がかかる財産

- 4108 相続税がかからない財産

- 4126 相続財産から控除できる債務

- 4129 相続財産から控除できる葬式費用

- 4132 相続人の範囲と法定相続分

- 4152 相続税の計算

- 4161 贈与財産の加算と税額控除(暦年課税)

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。