���Y�𑊑������Ƃ�

���Y�𑊑������Ƃ��̐ŋ�

�@�S���Ȃ����l����e�����l����������②�Ȃǂɂ��擾�������Y�̉��z�̍��v�z����b�T���z����ꍇ�A�����ł̉ېőΏۂƂȂ�܂��B

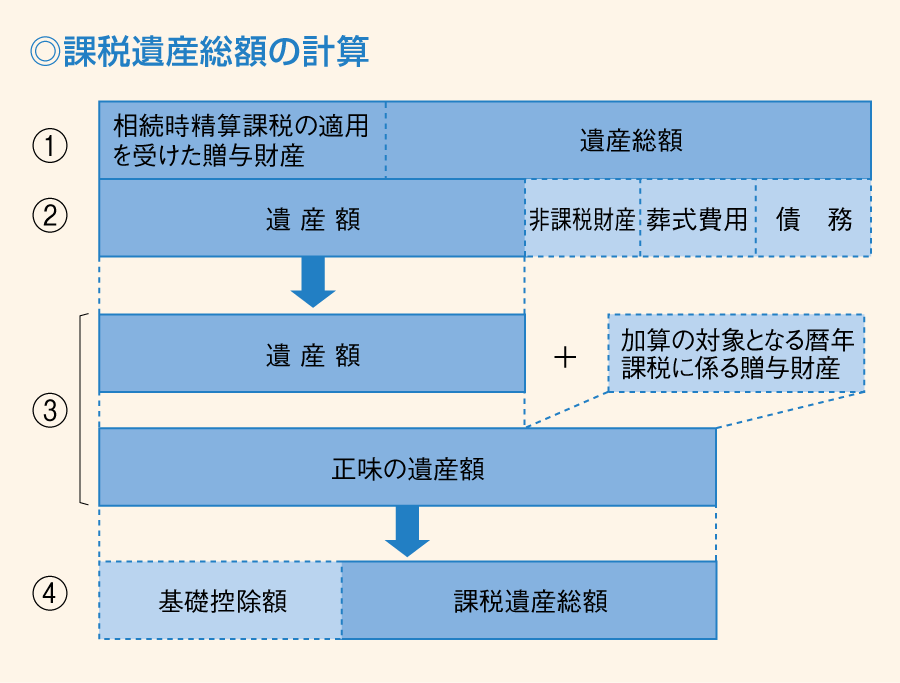

�����ł̉ېőΏۂƂȂ�ېň�Y���z�̌v�Z

- (�P)�@������②�ɂ���Ď擾�������Y�i��Y���z�j�̉��z�ƁA���������Z�ېł̓K�p�������Y�̉��z�i���j�����v���܂��B

�@��n�⌚���̕]�����@�i�u��n�⌚���̕]�����@�v�Q�Ɓj

�@���������Z�ېŁi�u���������Z�ې��v�Q�Ɓj�� �ߘa�U�N�P���P���Ȍ�̑��^�ɂ��擾�������������Z�ېł̓K�p�������Y�̉��z�ɂ��ẮA���̉��z���瑊�������Z�ېłɌW���b�T���z���T�������c�z�ƂȂ�܂��B

- (�Q)�@(�P)������A������p�A��ېō��Y�����������āA��Y�z���Z�o���܂��B

- (�R)�@��Y�z�ɉ��Z�̑ΏۂƂȂ��N�ېłɌW�鑡�^���Y�i���j�̉��z�����Z���āA�����̈�Y�z���Z�o���܂��B

�� �ߘa�U�N�P���P���Ȍ�ɗ�N�ېłɌW�鑡�^�ɂ��擾�������Y�ɂ��ẮA�����J�n�O�V�N�ȓ��̑��^�ɂ��擾�������Y�����Z�̑ΏۂƂȂ�܂��B�ڂ����́A���Œ��z�[���y�[�W�́u�ߘa�T�N�x�����ŋy�ё��^�ł̐Ő������̂���܂��v�iPDF/1,023KB�j���������������B

- (�S)�@(�R)�����b�T���z�����������āA�ېň�Y���z���Z�o���܂��B

���F�����̈�Y�z����b�T���z���Ȃ��ꍇ�ɂ́A�����ł͂�����܂���B

�ېň�Y���z�̌v�Z

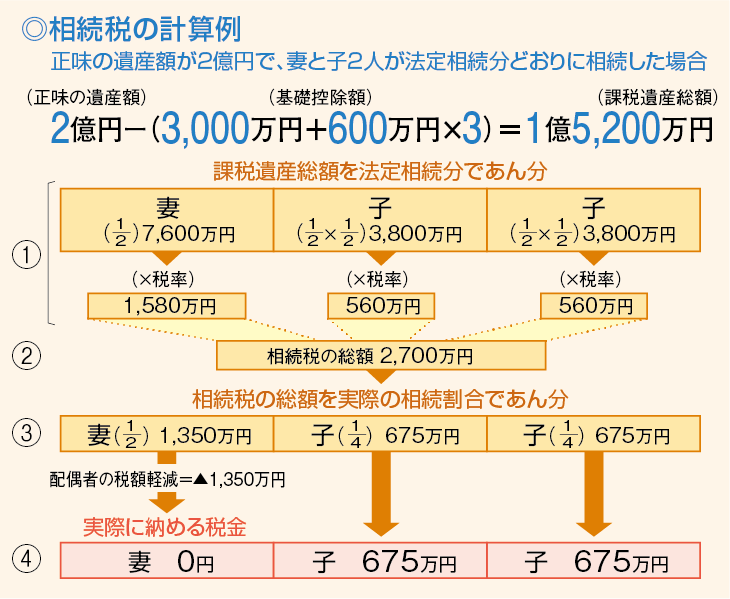

3,000���~�{600���~×�@�葊���l�̐�����b�T���z

���F�푊���l�ɗ{�q������ꍇ�A�@�葊���l�̐��Ɋ܂߂�{�q�̐��́A���q������Ƃ���1�l�i���q�����Ȃ��Ƃ���2�l�j�܂łƂȂ�܂��B

�u�����ł̑��z�v�̌v�Z�ɂ����Ă������ł��B

��ېō��Y

- �P�@�揊�A���d�A�Ջ�Ȃ�

- �Q�@����n�������c�́A����̌��v�@�l�Ɋ������Y

- �R�@�����ی����̂������̊z�܂�

500���~×�@�葊���l�̐� - �S�@���S�ސE���̂������̊z�܂�

500���~×�@�葊���l�̐�

�����ł̌v�Z

- (�P)�@�ېň�Y���z��@�葊�����ǂ���Ɏ擾�������̂Ɖ��肵�āA����ɐŗ���K�p���Ċe�@�葊���l�ʂɐŊz���v�Z���܂��B

- (�Q)�@(�P)�̐Ŋz�����v�������̂������ł̑��z�ł��B

- (�R)�@(�Q)�̑����ł̑��z���A�e�����l�A���ҋy�ё��������Z�ېł�K�p�����l�����ۂɎ擾���������̈�Y�z�̊����ɉ����Ă����܂��B

�@���������Z�ېŁi�u���������Z�ې��v�Q�Ɓj - (�S)�@(�R)����z��҂̐Ŋz�y���̂ق��A�e��̐Ŋz�T�������������āA���ۂɔ[�߂�Ŋz���v�Z���܂��B

�i�u�z��҂̐Ŋz�y���i�z��ҍT���j�v�Q�Ɓj

�@�葊�����̎�ȗ�

| �����l | �@�葊���� | |

|---|---|---|

| �q������ꍇ | �z��� | �Q���̂P |

| �q | �Q���̂P�i�l�����ɕ�����j | |

| �q�����Ȃ��ꍇ | �z��� | �R���̂Q |

| ���� | �R���̂P�i�l�����ɕ�����j | |

| �q����������Ȃ��ꍇ | �z��� | �S���̂R |

| �Z��o�� | �S���̂P�i�l�����ɕ�����j | |

�����ł̑��Z�\

| �@�葊�����ɉ�����擾���z | �ŗ� | �T���z |

|---|---|---|

| 1,000���~�ȉ� | 10�� | �[ |

| 1,000���~���`3,000���~�ȉ� | 15�� | 50���~ |

| 3,000���~���`5,000���~�ȉ� | 20�� | 200���~ |

| 5,000���~���`�P���~�ȉ� | 30�� | 700���~ |

| �@�@ �P���~���`�Q���~�ȉ� | 40�� | 1,700���~ |

| �@�@ �Q���~���`�R���~�ȉ� | 45�� | 2,700���~ |

| �@�@�R���~���`�U���~�ȉ� | 50�� | 4,200���~ |

| �@�@ �U���~���` | 55�� | 7,200���~ |

�z��҂̐Ŋz�y���i�z��ҍT���j

�@�z��҂���Y������②�ɂ����ۂɎ擾���������̈�Y�z��1��6,000���~�܂ł��A�z��҂̖@�葊���������z�܂łł���A�z��҂ɂ͑����ł͂�����܂���B

�@�Ȃ��A�z��ҍT�����邽�߂ɂ́A�����ł̐\�����̒�o���K�v�ł��B

���F�����̈�Y�z�̂����������͉B������Ă��������́A�z��҂̐Ŋz�y���̑ΏۂƂ͂Ȃ�܂���B

�i�u�z��҂���̑����ƐŊz�y���i�z��ҍT���j�v�Q�Ɓj

�Ŋz����T����������

�q�����N�ҍT���r

�@�����l��18�Ζ����̕��̏ꍇ�́A18�ɒB����܂ł̔N���P�N�ɂ�10���~���T������܂��B

�q��Q�ҍT���r

�@�����l����Q�҂̏ꍇ�́A85�ɒB����܂ł̔N���P�N�ɂ�10���~�i���ʏ�Q�҂̏ꍇ��20���~�j���T������܂��B

�q��N�ېłɌW�鑡�^�Ŋz�T���r

�@�����̈�Y�z�ɉ��Z���ꂽ�u���Z�̑ΏۂƂȂ��N�ېłɌW�鑡�^���Y�v�̉��z�ɑ��鑡�^�Ŋz���T������܂��B

�q���������Z�ېłɌW�鑡�^�Ŋz�T���r

�@��Y���z�ɉ��Z���ꂽ�u���������Z�ېł̓K�p���鑡�^���Y�v�̉��z�ɑ��鑡�^�Ŋz���T������܂��B

�@�Ȃ��A�T��������Ȃ����z������ꍇ�ɂ́A�\�������邱�Ƃɂ��ҕt���邱�Ƃ��ł��܂��B

��n�⌚���̕]�����@

�@��n�͘H����������ɕ]�����܂��B

�@�����͌Œ莑�Y�ŕ]���z�ɂ���ĕ]�����܂��B

�@�����ł②�^�ł��v�Z����ꍇ�̑�n�⌚���̕]�����@�́A���̂Ƃ���ł��B

��n

�@�H�����������͔{�������ŕ]�����܂��B

�@�H�����y�є{���́A���Œ��z�[���y�[�W�ʼn{�����邱�Ƃ��ł��܂��B

�@�H��������

�H���i���H�j�ɖʂ���W���I�ȑ�n��1�u������̉��z�i�H�����j����Ɍv�Z�������z�ŕ]�����܂��B

�H���������ɂ��]���z�̌v�Z��

![�H���������ɂ��]���z�̌v�Z��@�}](image/05-04s.png)

�H�����F300��~

���s���i����F1.00

�ʐρF180m2

�]���z�F300��~×1.00×180��5,400���~

���F���ʏZ��n��ɂ����鉜�s18m�̏ꍇ�̉��s���i����́A1.00�ł��B

�@�{������

�@�H�����̒�߂��Ă��Ȃ��n��ɂ��Ă̕]�������ŁA�Œ莑�Y�ŕ]���z�Ɉ��̔{�����|���Čv�Z�������z�ŕ]�����܂��B

�q���K�͑�n�̏ꍇ�r

�@�S���Ȃ����l�Ȃǂ����Ƃ�Z�܂��ȂǂɎg���Ă����y�n�̂������̎��Ɨp�̓y�n�̏ꍇ��400�u�A���̋��Z�p�̓y�n�̏ꍇ�ɂ�330�u�A���̑ݕt�p�̓y�n�̏ꍇ��200�u�܂ł̕����i���K�͑�n�j�ɂ��ẮA���̊��������z����܂��B

�@�Ȃ��A���K�͑�n�̌��z���邽�߂ɂ́A�����ł̐\�����̒�o���K�v�ł��B

| �敪 | ���z�� |

|---|---|

| ���Z�p�E���Ɨp�ň��̗v���������� | 80�� |

| �ݕt�p�ň��̗v���������� | 50�� |

����

�@�����̌Œ莑�Y�ŕ]���z�ɂ���ĕ]�����܂��B

���Z�p�̋敪���L���Y�̕]���ɂ���

�@�@���Z�p�̋敪���L���Y�i�����镪���}���V�����j�ɂ��ẮA��n�i�~�n���p���j�y�ь����i�敪���L���j�̉��z�Ɉ��̕�����ĕ]������ꍇ������܂��B�ڂ����́A���Œ��z�[���y�[�W�́u�w���Z�p�̋敪���L���Y�x�̕]�����ς��܂����v�iPDF/625KB�j���������������B

�\���Ɣ[��

�q�����ł̐\����[�Łr

�@�����l�́A�����̊J�n�����������Ƃ�m�������i�ʏ�͔푊���l�����S�������j�̗�������10�����ȓ��ɁA�푊���l�̏Z���n�̏����Ŗ����ɐ\����[�ł���K�v������܂��B

- ���F�����ł̔[�t�ɂ��ẮA���̏ꍇ�������A�e�����l�����������͈②�ɂ������v�̉��z�����x�Ƃ��āA���݂ɘA�т��Ĕ[�t���Ȃ���Ȃ�Ȃ��`��������܂��B

- �P�@�{���̔[�ŋ`���҂̑����ł̐\�����̒�o����������T�N�ȓ��ɐŖ������i���ŋǒ��j���A�u�[�t�ʒm���v���Ă��Ȃ��ꍇ

- �Q�@�{���̔[�ŋ`���҂����[�̋����������Ŋz�ɌW�鑊����

- �R�@�{���̔[�ŋ`���҂��_�n����ꊔ���Ȃǂ̑����ł̔[�ŗP�\�̓K�p���������Ŋz�ɌW�鑊����

�q���[���x�r

�@�����Ŋz��10���~���A���[�����i�[�t���ׂ����j�܂łɋ��K�Ŕ[�t���邱�Ƃ�����Ƃ��鎖�R������Ƃ��́A�\���ɂ��A���̔[�t������Ƃ�����z�����x�Ƃ��āA�N�������ɂ����@�Ŕ[�߂邱�Ƃ��ł��܂��B���̏ꍇ�ɂ́A���q�ł�������ق��A�����Ƃ��ĒS�ۂ̒��K�v�ƂȂ�܂��B

�q���[���x�r

�@���[�ɂ���Ă����K�Ŕ[�t���邱�Ƃ�����Ƃ��鎖�R������Ƃ��́A�\���ɂ��A���̔[�t������Ƃ�����z�����x�Ƃ��āA�����������Y�i���[�K�i���Y�ł���ȂǁA���̗v�����������̂Ɍ����܂��B�j�Ŕ[�߂邱�Ƃ��ł��܂��B

���F���[���͕��[������ɂ́A�[�����i�[�t���ׂ����j�܂łɏ����Ŗ����ɐ\�����y�ю葱�ɕK�v�ȊW���ނ��o���A������K�v������܂��B

�q�푊���l�̏����ť����ł̐\���r

�@�����œ������ŋy�ђn������ł̐\�������ׂ������N�̓r���ŖS���Ȃ����ꍇ�́A�����l�͂��̑S���̘A���ɂ��A�푊���l�����S�������̗�������S�����ȓ��ɁA�푊���l�̏Z���n�̏����Ŗ����Ɋm��\�������܂��B