ふるさと納税をされた方へ

ふるさと納税をされた方へ

■寄附金控除について

ふるさと納税は、地方公共団体への寄附金として、確定申告における寄附金控除の対象となり、ふるさと納税の金額について一定の限度額までは、その金額から2千円を差し引いた金額が所得税と翌年度の個人住民税から控除されます。

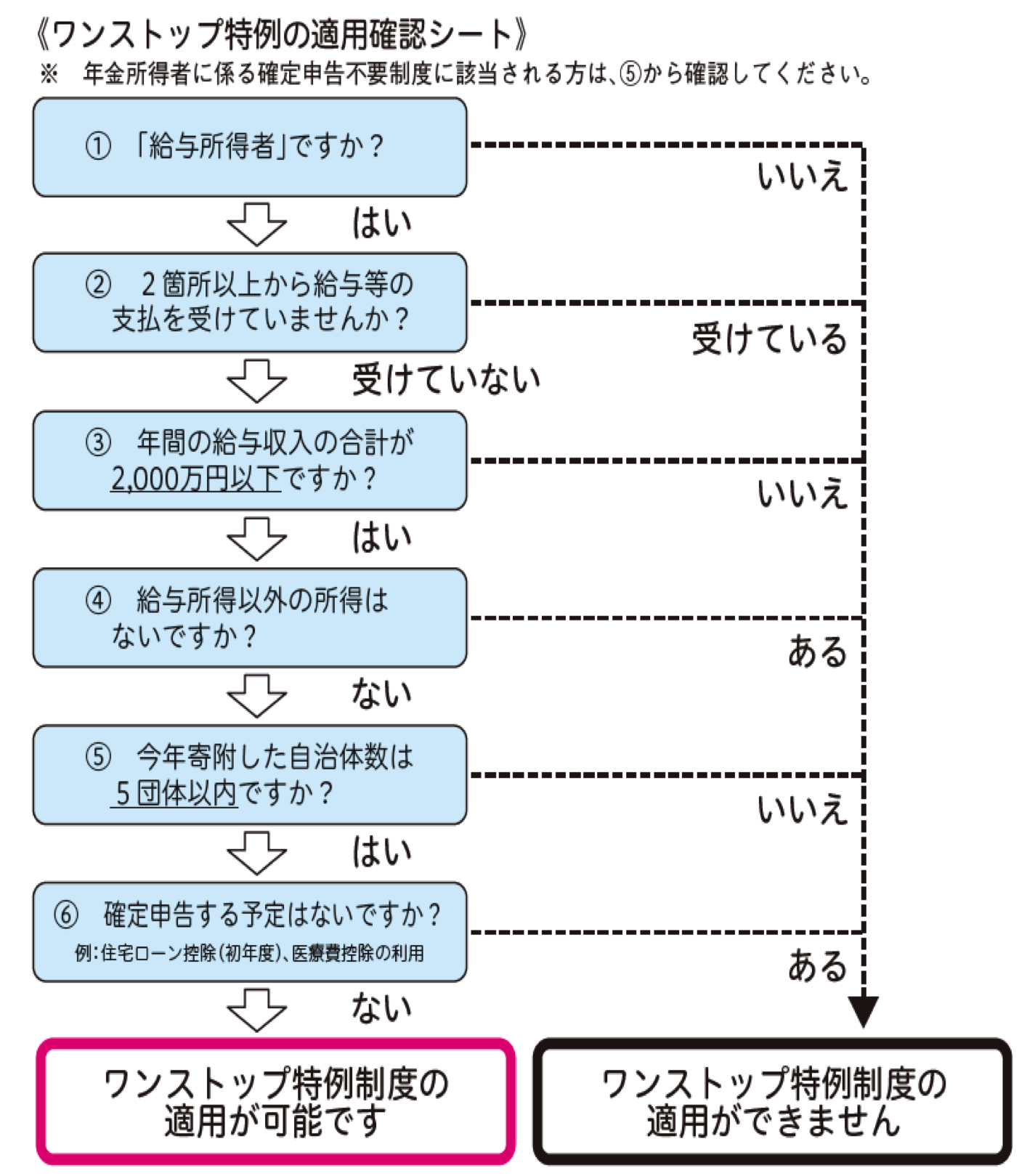

■「ふるさと納税ワンストップ特例」の申請書を提出された方へ

ふるさと納税先の自治体数が5団体以内で、各ふるさと納税先の自治体にふるさと納税ワンストップ特例の申請を行われた方は、原則として確定申告は不要です(所得税の控除額も個人住民税から控除されます。)。

ただし、下記の≪ワンストップ特例の適用確認シート≫で「ワンストップ特例の適用ができません」となった方は、所得税及び個人住民税において、寄附金控除の適用を受けるためには、確定申告をする必要があります。

マイナポータル連携を利用してふるさと納税(寄附金控除)の申告ができます

マイナポータル連携を利用すると、寄附金控除に使用できる寄附金受領証明書等のデータをマイナポータル経由で取得し、所得税の確定申告書を作成する際に、該当項目に自動入力することができます。

動画を見る

こちらの動画はYouTube「国税庁動画チャンネル」![]() (外部サイト)へリンクし、別ウィンドウが開きます。

(外部サイト)へリンクし、別ウィンドウが開きます。

ふるさと納税(寄附金控除)の入力方法

|

マイナポータル連携を利用して、ふるさと納税に係る寄附金控除の入力を行う方法についてご案内します。 |

|

|

|

マイナポータル連携を利用して、ふるさと納税に係る寄附金控除の入力を行う方法についてご案内します。 |

|

マイナポータル連携(事前準備)

|

マイナポータル連携を行うための事前準備についてご案内します。 |

|

|

|

マイナポータル連携を行うための事前準備についてご案内します。 |

|

|

| ※ | ふるさと納税をされた方が、地方公共団体から謝礼を受けた場合には、一時所得として課税関係が生じることがあります。 |

|---|

個人住民税の寄附金税制

|

ふるさと納税をされた方の個人住民税の寄附金税制

総務省ホームページでは、ふるさと納税をされた方の個人住民税の寄附金税制について解説しています。 |

| ※ | 所得税及び復興特別所得税の確定申告を行うことで、所得税のほか、住民税から寄附金控除を受けることができます。 |

|---|---|

| ※ |

「ふるさと納税ワンストップ特例制度」 確定申告の不要な給与所得者等が寄附を行う場合、確定申告を行わずにふるさと納税の寄附金控除を受けられる特例があります。この特例を受けるためには、ふるさと納税先の自治体数が5団体以内で、それぞれに申請書を提出する必要があります。また、特例の適用を受ける方は、所得税からの控除は発生せず、ふるさと納税を行った翌年の6月以降に納付する住民税の減税という形で控除が行われます。 |