源泉徴収票のみなし提出の特例 特設ページ

1 制度の概要

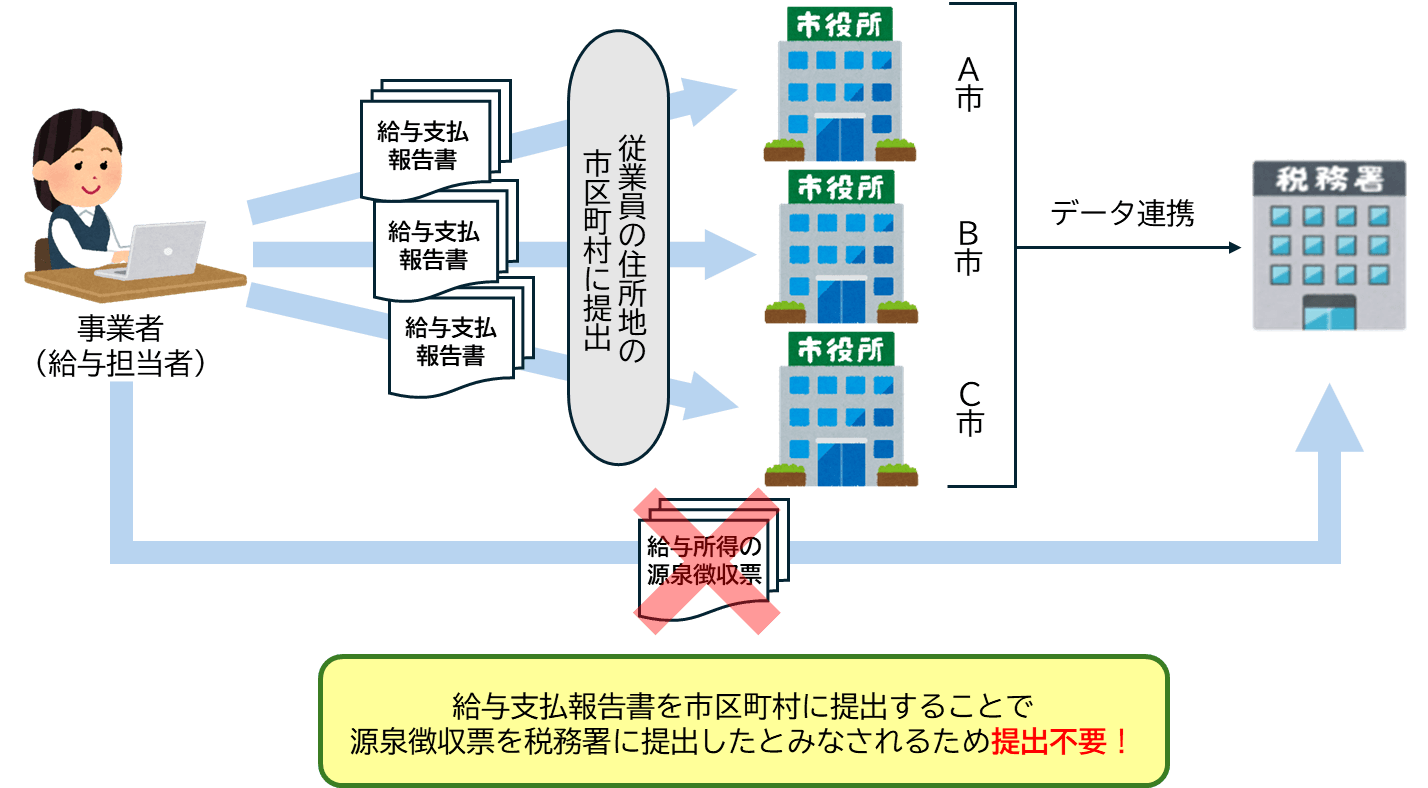

これまで、給与や公的年金等の支払をする事業者の方は、受給者の方がお住まいの市区町村に支払報告書を提出するほか、源泉徴収票を事業者の方の所轄税務署にも提出する必要がありました。

令和9年1月1日以後、市区町村に「給与支払報告書」又は「公的年金等支払報告書」を提出した場合には、税務署長に「給与所得の源泉徴収票」又は「公的年金等の源泉徴収票」を提出したものとみなされます。そのため、税務署提出用の「給与所得の源泉徴収票」や「公的年金等の源泉徴収票」を作成し、提出する必要がなくなります。

受給者へ交付する源泉徴収票は、引き続き、すべての受給者に対して作成・交付を行う必要がありますのでご注意ください。

2 市区町村への提出方法

給与支払報告書を市区町村へ提出する方法は、次のとおりです。詳しくは、「給与支払報告書等の提出に係る特設ページ(eLTAX地方税ポータルシステム)」をご確認ください。なお、源泉徴収票と支払報告書を同時に作成・提出することができる「eLTAXでの電子的提出の一元化機能」は令和8年9月をもって終了します。

支払報告書の提出に当たっては、eLTAX(地方税ポータルシステム)をご利用いただくと、自宅やオフィスなどから支払報告書を作成・提出することができます。

さらに、令和9年1月1日以後(令和8年分以後)、eLTAXで「給与支払報告書」を提出した場合、「マイナポータル連携」の対象となり、受給者の方の利便性が向上します。

【提出方法】

- 1.eLTAX

- 2.光ディスク等

- 3.書面

3 Q&A

源泉徴収票のみなし提出の特例やそれに伴い改正された給与所得(公的年金等)の源泉徴収票の提出範囲について、一問一答形式でまとめています。

源泉徴収票(給与所得・公的年金等)のみなし提出の特例に関するQ&A (令和8年4月)(PDF/416KB)

4 リーフレット

令和9年1月から源泉徴収票の提出方法が変わります(PDF/1,109KB)