No.4138 相続人が外国に居住しているとき

[令和7年4月1日現在法令等]

対象税目

相続税

概要

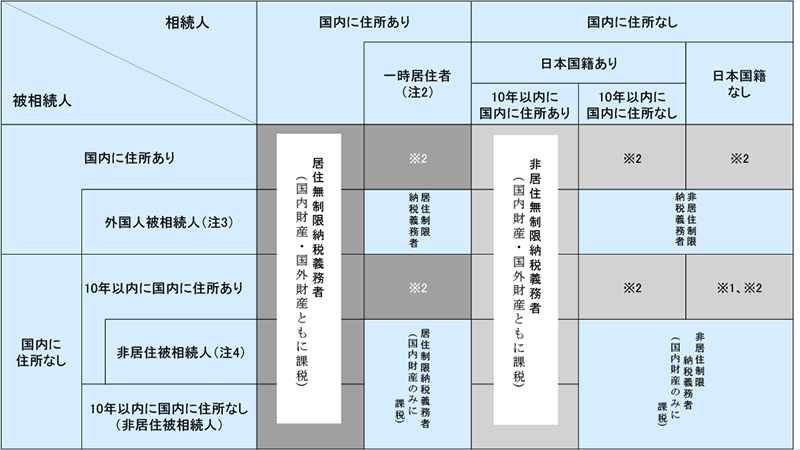

相続税の納税義務者

相続などで財産を取得した時に外国に居住していて日本に住所がない人は、取得した財産のうち日本国内にある財産だけが相続税の課税対象になります。

ただし、次のいずれかに該当する人が財産を取得した場合には、日本国外にある財産についても相続税の課税対象になります。

1 財産を取得したときに日本国籍を有している人で、被相続人の死亡した日前10年以内に日本国内に住所を有したことがある場合か、同期間内に住所を有したことがなく被相続人が外国人被相続人または非居住被相続人でない場合

2 財産を取得したときに日本国籍を有していない人で、被相続人が外国人被相続人、非居住被相続人または非居住外国人でない場合

また、相続などで財産を取得していない場合でも、被相続人から生前に贈与を受けた財産について相続時精算課税の適用を受けている場合には、相続時精算課税の対象となった財産が相続税の課税対象になります。

上記の表中、居住無制限納税義務者または非居住無制限納税義務者の区分に該当する相続人が相続または遺贈により取得した財産については、国内財産および国外財産にかかわらず、すべて課税対象になります。

居住無制限納税義務者または非居住無制限納税義務者の区分以外に該当する相続人が相続または遺贈により取得した財産については、国内財産のみが課税対象となります。

(注1) 上記の表には、相続税法第1条の3第1項第5号に規定する贈与により相続時精算課税の適用を受ける財産を取得した人は、含まれません。

(注2) 「一時居住者」とは、相続開始の時において在留資格(出入国管理及び難民認定法別表第一(在留資格)の上欄の在留資格をいいます。以下同じです。)を有する人であってその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下である人をいいます。

(注3) 「外国人被相続人」とは、相続開始の時に在留資格を有し、かつ、日本国内に住所を有していた人をいいます。

(注4) 「非居住被相続人」とは、相続開始の時に日本国内に住所を有していなかった被相続人で、①相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人または②その相続の開始前10年以内に日本国内に住所を有していたことがない人をいいます。

(注5) 上記の表の※の区分については、平成27年7月1日以降に被相続人が「国外転出時課税の納税猶予の特例」の適用を受けていたときは、上記(注2)から(注4)と取扱いが異なる場合があります。

国外転出時課税の納税猶予の特例のあらましについては、こちらをご覧ください。

(注6) 留学や海外出張など一時的に日本国内を離れている人は、日本国内に住所があることになります。

(参考) 財産の所在

相続または遺贈等により取得した財産の所在の判定は、次によります。

| 財産の種類 | 所在の判定 |

|---|---|

| 動産 | その動産の所在による。 |

| 不動産または不動産の上に存する権利 船舶または航空機 |

その不動産の所在による。 船籍または航空機の登録をした機関の所在による。 |

| 鉱業権、租鉱権、採石権 | 鉱区または採石場の所在による。 |

| 漁業権または入漁権 | 漁場に最も近い沿岸の属する市町村またはこれに相当する行政区画による。 |

| 預金、貯金、積金または寄託金で次に掲げるもの (1)銀行、無尽会社または株式会社商工組合中央金庫に対する預金、貯金または積金 (2)農業協同組合、農業協同組合連合会、水産業協同組合、信用協同組合、信用金庫または労働金庫に対する預金、貯金または積金 |

その受入れをした営業所または事業所の所在による。 |

| 生命保険契約または損害保険契約などの保険金等 | これらの契約を締結した保険会社の本店または主たる事務所の所在による。 |

| 退職手当金等 | 退職手当金等を支払った者の住所または本店もしくは主たる事務所の所在による。 |

| 貸付金債権 | その債務者の住所または本店もしくは主たる事務所の所在による。 |

| 社債、株式、法人に対する出資または外国預託証券 | その社債もしくは株式の発行法人、出資されている法人、または外国預託証券に係る株式の発行法人の本店または主たる事務所の所在による。 |

| 合同運用信託、投資信託および外国投資信託、特定受益証券発行信託または法人課税信託に関する権利 | これらの信託の引受けをした営業所または事業所の所在による。 |

| 特許権、実用新案権、意匠権、商標権等 | その登録をした機関の所在による。 |

| 著作権、出版権、著作隣接権 | これらの権利の目的物を発行する営業所または事業所の所在による。 |

| 上記財産以外の財産で、営業上または事業上の権利(売掛金等のほか営業権、電話加入権等) | その営業所または事業所の所在による。 |

| 国債、地方債 | 国債および地方債は、法施行地(日本国内)に所在するものとする。外国または外国の地方公共団体その他これに準ずるものの発行する公債は、その外国に所在するものとする。 |

| その他の財産 | その財産の権利者であった被相続人の住所による。 |

相続税の申告

日本国内に住所がない人が相続または遺贈により課税対象となる財産を取得し相続税の申告をする必要がある場合には、納税管理人を定めて、納税地の所轄税務署長に申告し納税します。

なお、「納税管理人届出書」 を提出する必要があります。

根拠法令等

相法1の3、2、10、21の14~21の16、通法117、相令1の13、1の15、相基通1の3・1の4共-5、1の3・1の4共-6、10-2、10-6

関連リンク

◆関連する税務手続

関連コード

- 4105 相続税がかかる財産

QAリンク

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。