別表十(五)付表を使用するに当たっての注意点

別表十(五)付表は、法人(自己)の有する資産の譲渡の日の属する年においてその法人(自己)との間に完全支配関係がある法人(以下「完全支配関係法人」といいます。以下同じです。)の有する資産の譲渡がある場合において、その法人(自己)が譲渡した資産ごとに作成してください。

また、租税特別措置法関係通達(法人税編)65の6-2(2)((事業年度を異にする2以上の譲渡があった場合の損金算入額))の取扱いによる場合、別表十(五)付表は以下のとおり記載することとなりますのでご注意ください。

(1) 「当該法人の調整前損金算入額の割合10」及び「当該法人の調整前損金算入額の割合22」は、所定の記載方法によらず、次の割合を記載してください。

| 10欄又は22欄 | = | 超過事業年度(注1)終了の日に終了する法人(自己)又は完全支配関係法人の事業年度において譲渡をした日の属する年に行った譲渡に係るグループ個別控除適用額(注2)の合計額 | ||

|---|---|---|---|---|

| 超過事業年度(注1)終了の日に終了する法人(自己)又は完全支配関係法人の事業年度において譲渡をした日の属する年に行った譲渡に係るグループ個別控除適用額(注2)の合計額 | + | 超過事業年度(注1)終了の日に終了する完全支配関係法人グループ(注3)に属する他の法人の事業年度において譲渡をした日の属する年に行った譲渡に係るグループ個別控除適用額(注2)の合計額 | ||

(注1) 超過事業年度とは、グループ個別控除適用額の合計額が5,000万円を超えることとなった場合における、その超えることとなった法人(自己)又は完全支配関係法人の事業年度をいいます。

(注2) グループ個別控除適用額とは、完全支配関係法人グループに属している期間中に行った譲渡に係る個別控除適用額(租税特別措置法第65条の6の適用対象となる同法第65条の2第1項、第2項若しくは第7項、第65条の3第1項、第65条の4第1項、第65条の5第1項又は第65条の5の2第1項の規定の適用を受けて損金の額に算入した、又は損金の額に算入する金額をいいます。以下同じです。)をいいます。

(注3) 完全支配関係法人グループとは、法人(自己)及び完全支配関係法人によって構成されたグループをいいます。以下同じです。

(2) 次に掲げる場合のいずれにも該当する場合には、「当該法人の当該資産の譲渡をした日の属する年の特別控除超過額11」から「当該法人の当該資産の譲渡をした日の属する年のうち当期の特別控除額13」までの各欄及び「当該法人の当該資産の譲渡をした日の属する年の特別控除超過額23」から「当該法人の当該資産の譲渡をした日の属する年のうち当期の特別控除額25」までの各欄には記載せず、「特別控除額14」及び「特別控除額26」の計算過程を別紙に記載して添付してください。

イ 法人(自己)が租税特別措置法第65条の6の規定による5,000万円の損金算入限度額の計算を行うべき年中に完全支配関係法人グループに加入し、又は完全支配関係法人グループから離脱した法人である場合

ロ 法人(自己)の完全支配関係法人グループへの加入前又は完全支配関係法人グループからの離脱後にした譲渡(イの年中にしたものに限ります。)に係る個別控除適用額がある場合

ハ ロの譲渡に係る個別控除適用額の合計額とグループ個別控除適用額の合計額との合計額が5,000万円を超える場合

なお、別表十(五)付表の記載及び別紙の作成例として、以下のような方法が考えられますので、申告に当たって参考としてください。

(参考)

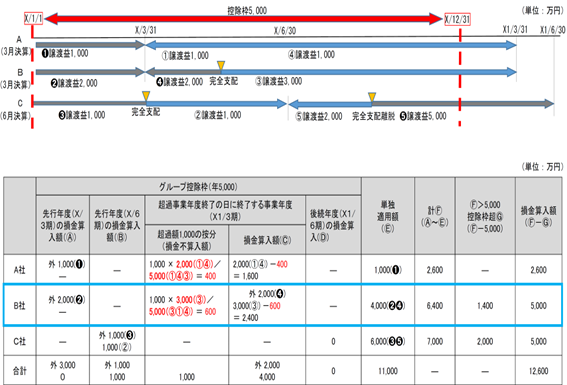

期中に完全支配関係法人グループへ加入する場合の別表十(五)付表の記載及び別紙の作成例(B社)

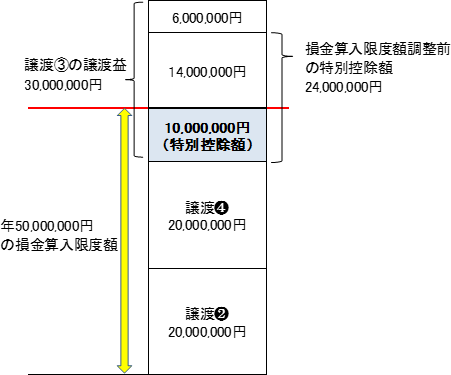

B社の有する資産の譲渡に係る譲渡益30,000,000円(③)に係る別表の記載について

本記載例は、譲渡益❷及び譲渡益❹に係る別表十(五)を作成後に、譲渡益③に係る別表十(五)及び別表十(五)付表を作成する場合を前提とします。

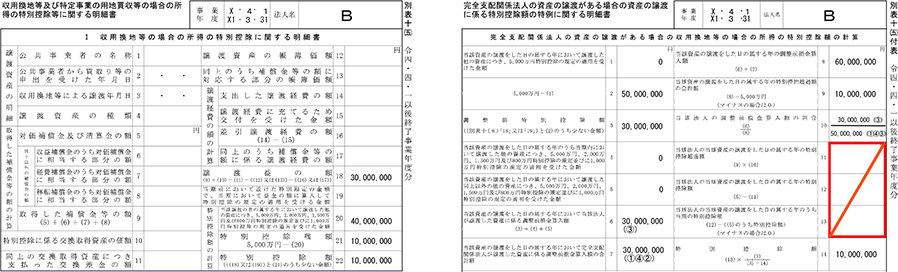

【別紙】

1 グループ個別控除適用額の合計額が50,000,000円を超える場合におけるその超える部分の金額

60,000,000円【③+①+④+②】−50,000,000円=10,000,000円

2 租税特別措置法関係通達(法人税編)65の6-2(2)の取扱いにより損金不算入となる金額

(上記1×10欄)

10,000,000×30,000,000【③】/50,000,000【③+①+④】=6,000,000円

3 譲渡益③に係るグループ個別控除適用額のうち、上記2の金額を超える部分の金額

(譲渡益③に係るグループ個別控除適用額ー上記2)

30,000,000円−6,000,000円=24,000,000円

4 特別控除額(14欄)

❷ 20,000,000円 + ❹ 20,000,000円+24,000,000(上記3)

> 年50,000,000円の損金算入限度額

上記3の金額24,000,000円のうち、特別控除残額10,000,000円に達するまでの金額である10,000,000円

【参考】令和4年6月24日付課法2−14ほか1課共同「法人税基本通達等の一部改正について」(法令解釈通達)の趣旨説明