No.6375 税抜経理方式または税込経理方式による経理処理

[令和7年4月1日現在法令等]

対象税目

消費税、所得税、法人税

概要

消費税の課税事業者である事業者は、所得税または法人税の所得金額の計算に当たり、消費税および地方消費税(以下「消費税等」といいます。)について、税抜経理方式または税込経理方式のどちらを選択してもよいこととされています。なお、いずれの方式によっても納付する消費税等の額は同額となります。

税抜経理方式の場合

税抜経理方式による場合は、課税売上げに係る消費税等の額は仮受消費税等とし、課税仕入れに係る消費税等の額は仮払消費税等とします。

令和5年10月1日からは、消費税の仕入税額控除の方式として「適格請求書等保存方式」(以下「インボイス制度)」といいます。)が導入され、仕入税額控除の適用を受ける消費税額は、適格請求書発行事業者から交付を受けた、適格請求書または適格簡易請求書(以下「適格請求書等」といいます。)の記載事項に基づき計算した金額その他の政令で定めるところにより計算した金額とされました。

このことから、インボイス制度導入後は、課税仕入れであっても適格請求書等の記載事項に基づき計算した金額がないものは、原則として仕入税額控除の適用を受けることができないため、事業者が税抜経理方式で経理している場合、適格請求書発行事業者以外の者(消費者、免税事業者または適格請求書発行事業者の登録を受けていない課税事業者をいいます。以下同じです。)からの課税仕入れ(古物営業を営む者が棚卸資産を取得する取引等を除きます。以下同じです。)のように、適格請求書等の記載事項に基づき計算した金額がない課税仕入れについては、仕入税額控除の適用を受ける消費税額はないこととなります。

所得税または法人税においては、仕入税額控除の適用を受ける課税仕入れ等の消費税額およびこれに係る地方消費税額に相当する金額の合計額が仮払消費税等の額とされていますので、適格請求書発行事業者以外の者からの課税仕入れについては、インボイス制度導入前のようにその対価の額と区分して経理をした仮払消費税等の額に相当する金額があっても、その金額は原則としてその課税仕入れに係る取引の対価の額に含めて所得税または法人税の所得金額の計算を行うことになります。

なお、インボイス制度開始後令和11年9月30日までの期間は、適格請求書発行事業者以外の者からの課税仕入れについては、従前の仕入控除税額相当額の一定割合(80パーセント相当額または50パーセント相当額)を課税仕入れに係る消費税額とみなす経過措置が設けられています。

したがって、この経過措置の適用を受ける課税仕入れについて、支払対価の額のうちインボイス制度開始前の仮払消費税等の額の80パーセント相当額または50パーセント相当額を仮払消費税等の額とし、残額をその取引の対価の額として所得税または法人税の所得金額の計算を行うことになります。

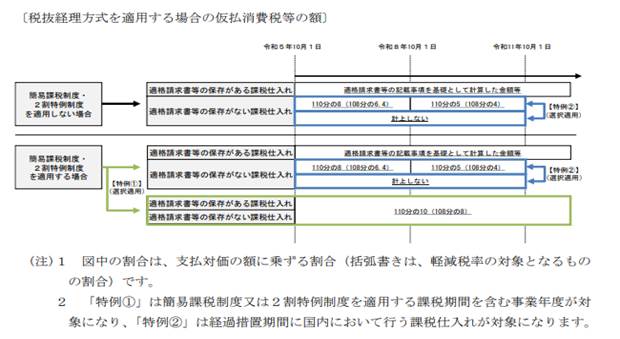

しかしながら、簡易課税制度を適用している事業者または2割特例制度(適格請求書発行事業者となる小規模事業者の納税額を課税売上げに係る税額の2割に軽減できる制度をいいます。)を適用している事業者(以下「簡易課税制度適用事業者等」といいます。」)は、適格請求書等の保存の有無にかかわらず、課税売上げに係る消費税額にみなし仕入率を乗じて計算した金額または特別控除額(課税売上げに係る税額の80パーセント相当額)の仕入税額控除が認められることとされています。そのため、税抜経理方式を適用している簡易課税制度適用事業者等が課税仕入れを行った場合において、その取引相手が適格請求書発行事業者であるか適格請求書発行事業者以外の者であるかを厳密に区分する事務負担を軽減する観点から、簡易課税制度または2割特例制度を適用している課税期間を含む事業年度においては、継続適用を条件として、適格請求書等の記載事項に基づき計算した金額の有無にかかわらず全ての課税仕入れについて、課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となるものは108分の8)を乗じて算出した金額を仮払消費税等の額として経理しているときにはその処理も認めることとされています。

また、適格請求書等の記載事項に基づき計算した金額がない課税仕入れについて、経過措置期間(令和5年10月1日から令和11年9月30日までの期間をいいます。以下同じです。)においては、従前の仕入税額相当額の50パーセント相当額または80パーセント相当額を課税仕入れに係る消費税等の額として仮払消費税等の額を経理することとなりますが、段階的に会計システムの改修を行うことの事務負担に配慮する観点から、経過措置期間中に適格請求書等の記載事項に基づき計算した金額がない課税仕入れについて、消費税等の額に相当する金額を取引の対価の額と区分して経理しなかったときは、仮払消費税等の額はないものとして所得税または法人税の所得金額の計算を行うことも認められることとされています。

なお、この仮払消費税等の額はないものとして所得金額の計算を行うことも認められる取扱いは、簡易課税制度や2割特例制度を適用していない事業者についても適用できることとされています。

これらの取扱いをまとめると、次の図のとおりとなります。

税込経理方式の場合

税込経理方式による場合は、課税売上げに係る消費税等の額は売上金額、課税仕入れに係る消費税等の額は仕入金額などに含めて計上し、消費税等の納付税額は租税公課として必要経費または損金の額に算入します。

なお、消費税の納税義務が免除されている免税事業者は、その行う取引について税抜経理方式で経理をしている場合であっても、税込経理方式を適用して所得税または法人税の所得金額を計算することになります。

具体例

小売店が商品(標準税率10パーセントが適用されるもの)を7,000円(税抜き)で掛仕入し、10,000円(税抜き)で現金で販売した場合の具体的な仕訳は次のとおりです。

| 1 税抜経理方式 | |||||

| (1) 仕入時 | |||||

| (借方) | 仕入 | 7,000円 | (貸方) | 買掛金 | 7,700円 |

| 仮払消費税等 | 700円 | ||||

| (2) 売上時 | |||||

| (借方) | 現金 | 11,000円 | (貸方) | 売上 | 10,000円 |

| 仮受消費税等 | 1,000円 | ||||

| 2 税込経理方式 | |||||

| (1) 仕入時 | |||||

| (借方) | 仕入 | 7,700円 | (貸方) | 買掛金 | 7,700円 |

| (2) 売上時 | |||||

| (借方) | 現金 | 11,000円 | (貸方) | 売上 | 11,000円 |

根拠法令等

平元. 3直所3-8外、平元. 3直法2-1

関連コード

- 6513 簡易課税制度の適用と経理処理

- 6901 納付税額または還付税額の経理処理

- 6905 税抜経理と税込経理の選択適用(法人の場合)

- 6909 税抜経理と税込経理の選択適用(個人の場合)

- 6913 税抜経理と税込経理の併用と経理処理

- 6917 交際費等の損金不算入額を算出する場合における消費税等の取扱い

- 6921 控除できなかった消費税額等(控除対象外消費税額等)の処理

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。