問11 受験資格にはどのようなものがありますか。

(答) 令和5年度(第73回)税理士試験から、受験資格が次のとおり緩和されています。

- 会計学に属する科目(簿記論・財務諸表論)については、受験資格の制限がなくなり、どなたでも受験が可能となりました。したがって、会計学に属する科目のみを受験申込みする場合には、下表の受験資格を有することを証する書面の提出は必要ありません。

- 学識により受験資格要件を満たそうとする場合に修める必要がある科目の範囲が、社会科学に属する科目(改正前:法律学又は経済学)に拡充されました。

- また、税法に属する科目(所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税)については、次の学識、資格、職歴、認定のいずれか1つに該当することにより受験資格を満たす必要があります。

| 受験資格 | 提出する書面(注1〜4)※いずれもコピー可 | ||

|---|---|---|---|

| 学識 | 大学、短大又は高等専門学校を卒業した者で、社会科学に属する科目を1科目以上履修した者 | 成績証明書(卒業年月の記載がないものは卒業証明書も必要) | |

| 大学3年次以上の学生で社会科学に属する科目を含め62単位以上を取得した者 | 成績証明書(大学3年次以上であることが確認できるもの) (年次の記載がないものは大学3年次以上であることが確認できる書類(年次の記載がある在籍証明書等)も必要 ※ 大学3年次以上であることが確認できない成績証明書が多いので注意してください。) |

||

| 令和8年3月31日以前に専修学校へ進学し、専修学校の専門課程( |

成績証明書 (卒業年月の記載がないものは卒業証明書も必要) 及び 学校教育法の一部を改正する法律(令和6年法律第50号)附則第2条の規定に該当する専修学校の専門課程証明書 (当該専門課程が左欄の |

||

| 司法試験に合格した者 | 所管官庁の合格証明書(合格証書は不可) | ||

| 旧司法試験法の規定による司法試験の第二次試験又は旧司法試験の第二次試験に合格した者 | |||

| 公認会計士試験短答式試験合格者 (平成18年度以降の合格者に限る。) |

公認会計士・監査審査会会長発行の「公認会計士試験短答式試験合格通知書」、「短答式試験合格証明書」又は「公認会計士試験論文式試験成績通知書」 | ||

| 公認会計士試験短答式試験全科目免除者 | 公認会計士・監査審査会会長発行の「公認会計士試験免除通知書」、「免除証明書」又は「公認会計士試験論文式試験成績通知書」 | ||

| 資格 | 日本商工会議所主催簿記検定試験1級合格者 | 日本商工会議所発行の合格証明書 (合格証書は不可) |

|

| 公益社団法人全国経理教育協会主催簿記能力検定試験上級合格者(昭和58年度以降の合格者に限る。) | 公益社団法人全国経理教育協会発行の合格証明書 (合格証書は不可) | ||

| 会計士補 | 日本公認会計士協会発行の登録証明書 | ||

| 会計士補となる資格を有する者 | 公認会計士・監査審査会発行の旧公認会計士試験第二次試験合格証明書又は同試験の免除科目が全科目に及ぶことを証する書面 | ||

| 職歴 | 右欄の事務又は業務に通算2年以上従事した者 | 弁理士・司法書士・行政書士・社会保険労務士・不動産鑑定士の業務 | 登録証明書及び当該業務に2年以上従事したことを証する書面(同業者2人以上の証明) |

| 法人又は事業を営む個人の会計に関する事務 | 職歴証明書 (様式は、問21を参照) |

||

| 税理士・弁護士・公認会計士等の業務の補助の事務 | |||

| 税務官公署における事務又はその他の官公署における国税若しくは地方税に関する事務 | |||

| 行政機関における会計検査等に関する事務 | |||

| 銀行等における貸付け等に関する事務 | |||

| 認定 | 国税審議会より受験資格に関して個別認定を受けた者(注5) | 国税審議会会長発行の受験資格認定通知書 | |

(注)

- 1 卒業証書や合格証書、成績通知書(上記学識に掲げる公認会計士・監査審査会会長発行の「公認会計士試験論文式成績通知書」は除きます。)は受け付けませんので、必ず証明書を提出してください。いずれの書面もコピーしたものを提出することが可能です。

- 2 証明書等の氏名と現在の氏名が異なる場合は、改姓前後の氏名が確認できる書類の写し(例:戸籍謄本(抄本))の提出が必要です(問22参照)。

- 3 A4規格でない証明書や戸籍謄本(抄本)等は、A4用紙にコピーしてください。

- 4 他の国家試験の合格証明書等を提出して受験を申し込む者については、当該試験の実施機関に照会する場合があります。

- 5 国税審議会が受験資格に関して個別認定したものについては、問17を参照してください。

問12 年齢や国籍に制限はありますか。

(答) 税理士試験の受験資格には国籍や年齢の制限はありません。

問13 簿記論を受験したいのですが、問11の受験資格を満たす必要はありますか。

(答) ありません。令和5年度(第73回)税理士試験から、会計学に属する科目(簿記論・財務諸表論)については、受験資格の制限がなくなり、どなたでも受験できるようになりました。

問14 大学の文学部を卒業しましたが、税法に属する科目の受験資格はありますか。また、卒業後に他大学へ入学し、社会学を履修しましたが、税法に属する科目の受験資格はありますか。

(答) 大学又は短大を卒業した方のうち、例えば、文学部や理工学部など社会科学以外に属する科目を主たる履修科目とする学部や学科の卒業者も、いわゆる「教養科目」や「共通科目」において、社会科学に属する科目を1科目以上履修していれば税法に属する科目の受験資格(学識)があります。

受験申込みの際に、受験資格を有することを証する書面として、成績証明書(卒業年次の記載がない場合には、卒業証明書も必要となります。)を提出してください。

なお、社会科学に属する科目を履修していないため、大学卒業後に他大学へ入学し、社会科学に属する科目を履修した場合には、税法に属する科目の受験資格(学識)が認められますので、卒業した大学の卒業証明書と現在の大学の成績証明書を添付して受験を申し込んでください。

社会科学に属する科目の具体的内容については、問18を参照してください。

問15 大学を3年次の中途で退学しても税法に属する科目の受験資格はありますか。

(答) 大学3年次以上に在学中又は3年次以上で中途退学した方でも、社会科学に属する科目を1科目以上履修し、かつ、合計62単位以上を修得している場合には、税法に属する科目の受験資格(学識)があります。

問16 専門学校を卒業しましたが、受験資格はありますか。

(答) 令和8年3月31日以前に専修学校へ進学し、専修学校の専門課程(![]() 修業年限が2年以上、

修業年限が2年以上、![]() 課程の修了に必要な総授業時数が1,700時間以上)を修了した方が、社会科学に属する科目を1科目以上履修していれば、税法に属する科目の受験資格(学識)があります。

課程の修了に必要な総授業時数が1,700時間以上)を修了した方が、社会科学に属する科目を1科目以上履修していれば、税法に属する科目の受験資格(学識)があります。

この場合、成績証明書(卒業年次の記載がない場合には、卒業証明書も必要となります。)と課程証明書(当該専門課程が上記![]() 及び

及び![]() の要件を満たす課程であることについて都道府県知事等が発行した証明書を専修学校が原本証明したもの)を受験願書に添付してください。

の要件を満たす課程であることについて都道府県知事等が発行した証明書を専修学校が原本証明したもの)を受験願書に添付してください。

問17 国税審議会が受験資格に関して個別認定したものとは、具体的にどのようなものがありますか。

(答) これまでに、国税審議会が受験資格に関して個別認定したものとしては、次のようなものがあります。このような事由により受験しようとする場合には、受験申込期間前に、国税審議会宛に申請を行い、あらかじめ認定を受けておく必要があります(令和8年4月より専用サイトからのオンライン申請が可能です。)。

問11の「学識」に掲げる者と同等以上の学識を有すると認められる方(例えば、外国の大学を卒業した方で、社会科学に属する科目を1科目以上履修している方(問23参照))。

問11の「学識」に掲げる者と同等以上の学識を有すると認められる方(例えば、外国の大学を卒業した方で、社会科学に属する科目を1科目以上履修している方(問23参照))。 問11の「職歴」に掲げる事務又は業務に類すると認められる事務又は業務(例えば、商工会や青色申告会における複式簿記による記帳(経理)及び決算指導の事務や信用金庫(組合)や協同組合における貸付審査事務)に、通算して2年以上従事した方(問24、25参照)。

問11の「職歴」に掲げる事務又は業務に類すると認められる事務又は業務(例えば、商工会や青色申告会における複式簿記による記帳(経理)及び決算指導の事務や信用金庫(組合)や協同組合における貸付審査事務)に、通算して2年以上従事した方(問24、25参照)。

社会科学に属する科目の具体的内容については、問18を参照してください。

(個別認定申請に必要な書類)

- 1. 税理士試験受験資格認定申請書(様式は、問26参照)

- 2. 学識、職歴、事務又は業務の内容を証明する書面

- 3. 郵便番号、住所及び氏名を明記し、所要額の切手(特定記録であれば350円、簡易書留であれば490円、書留であれば620円の切手)を貼ったA4判大の返信用封筒

- ※オンライン申請の場合は1および2の書類を専用サイトにアップロードしてください。3については提出不要です。

問18 「社会科学に属する科目」にはどのような科目が含まれますか。

(答) 「社会科学に属する科目」には、改正前(令和4年度の税理士試験以前)の「法律学に属する科目」に該当していた、法学、法律概論、日本国憲法、民法、刑法、商法、行政法、労働法、国際法等、また、「経済学に属する科目」に該当していた、(マクロ又はミクロ)経済学、経営学、経済原論、経済政策、経済学史、財政学、国際経済論、金融論、貿易論、会計学、簿記学、商品学、農業経済、工業経済等の科目のほか、文系学部・理系学部を問わず、多くの学生に履修の機会があると考えられる、社会学、政治学、行政学、政策学、ビジネス学、コミュニケーション学、教育学、福祉学、心理学、統計学等の科目が該当します。

また、その科目が「専門科目」ではなく、いわゆる「教養科目」や「共通科目」として位置づけられている場合であっても対象となります。

なお、履修した科目が社会科学に該当するかどうかが科目の名称から判定しかねる場合には、授業内容が記載されている学生便覧(科目名、担当教授、時間数、授業内容等が記載されているもの)を取り寄せた後、文部科学省ホームページの「学科系統分類表(Excel/688KB)(文部科学省ホームページへのリンク)

」をご参照ください。

※ 社会科学とは、一般に、人間集団や社会の在り方を主な研究対象とする学問領域を指していると考えられます。

問19 法人(個人)の会計事務に従事していますが、税法に属する科目の受験資格はありますか。

(答) 法人又は事業を営む個人の会計に関する事務に従事した人のうち、貸借対照表勘定及び損益勘定を設けて経理する会計に関する事務に通算して2年以上従事した人には、税理士試験の税法に属する科目の受験資格(職歴)が認められます。

通算する期間には、簿記の原則に従い取引仕訳を行う事務、仕訳帳等から各勘定への転記事務、決算手続に関する事務、財務諸表の作成事務等に主に従事していた期間が含まれます。

これに対して、電子計算機を使用して行う単純な入出力事務など簿記会計に関する知識がなくてもできる単純な事務に従事していた期間は含まれません。

要件に該当する受験者は法人等の代表者又は人事責任者から、職歴証明書を発行してもらい、受験資格を証する書面として受験申込みの時に受験願書に添付してください。

職歴証明書の様式(ひな形)については、問21を参照してください。

問20 銀行(信託銀行)で貸付事務に従事していますが、税法に属する科目の受験資格はありますか。

(答) 銀行、信託会社、保険会社又は日本銀行等特別の法律により設立された金融業務を営む法人において、資金の貸付け又は有価証券に対する投資に関して行う貸付先又は投資先の業務及び財産に関する帳簿書類の審査事務、並びにこれら審査事務を含む資金の貸付け又は有価証券に対する投資に関する事務に、通算して2年以上従事した人は、税理士試験の税法に属する科目の受験資格(職歴)が認められます。

この場合、受験者は法人等の代表者又は人事責任者から、職歴証明書を発行してもらい、受験資格を有することを証する書面として受験申込みの時に受験願書に添付してください。

なお、証券会社やリース会社は金融業務を営む法人には該当しません。

職歴証明書の様式(ひな形)については、問21を参照してください。

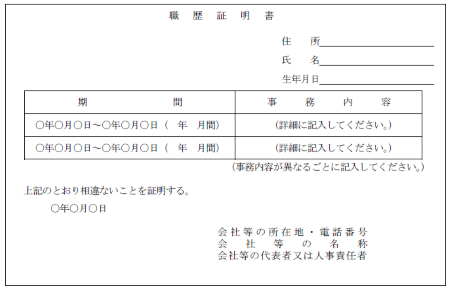

問21 職歴証明書の様式を教えてください。

(答) 経理事務、税理士業務補助事務等に2年以上従事したことを受験資格とする方は、受験申込みの時に受験願書に「職歴証明書」を添付してください。

職歴証明書は、A4用紙を使って次の要領で会社等の代表者又は人事責任者から証明を受けてください。

まず、「証明書」と表題を書き、続けて、受験者の住所、氏名、生年月日を書いてください。

次に、いつからいつまでの期間にどのような事務に従事していたか、所属、役職及び事務内容を詳しく書いてください。

この事務内容は、経理一般等とせずに、経理のどの様な事務に従事していたか等、具体的な内容を書いてください。

そして、この事務内容等が変わった場合は、行を変え、同じように記載してください。

最後に「上記のとおり相違ないことを証明する。」旨の文言と、証明年月日を書き、会社等の所在地、電話番号、名称をつけて会社等の代表者又は人事責任者から署名をしてもらってください。

○職歴証明書の様式(ひな形)

問22 受験資格を有することを証する書面に記載された氏名と現在の氏名が異なる場合には、どうすればよいのですか。

(答) 受験資格を有することを証する書面に記載されている氏名と現在の氏名が異なるときは、改姓前後の氏名が確認できる書類の写し(例:戸籍謄本(抄本))を添付して受験申込みをしてください。

なお、既に一部科目に合格している場合は、問43を参照して国税審議会会長宛に、改姓届を提出してください。

問23 外国の大学を卒業しましたが、税法に属する科目の受験資格はありますか。

(答) 外国の大学等で、社会科学に属する科目を履修の上卒業等した方は、申請により税法に属する科目の受験資格の認定が受けられる場合がありますので、次の書面を国税審議会会長宛に提出してください。提出先は、郵便番号100-8978東京都千代田区霞が関3-1-1 国税庁内 国税審議会会長宛です(令和8年4月より専用サイトからのオンライン申請が可能です。)。

- 税理士試験受験資格認定申請書 (様式については、問26を参照してください)

- 卒業証明書(卒業した大学が証明したもの。コピー可。)

- 成績証明書(卒業した大学が証明したもの。コピー可。)

- 2及び3の和訳(申請者が和訳したもの)

- 大学等の紹介文(次の内容を申請者が適宜な書類に記載したもの。)

- 正式名称(大学、学部、学科、専攻名)

- 所在地

設置根拠法令

設置根拠法令 連絡先(電話番号)

連絡先(電話番号) 入学資格(入学の前提となる教育機関等)

入学資格(入学の前提となる教育機関等) 卒業要件(修業年限、必要単位数、必要総授業時間数、必須科目と単位数等)

卒業要件(修業年限、必要単位数、必要総授業時間数、必須科目と単位数等) 卒業して得る資格(取得学位、上級学校への入学資格の有無、その他参考となる資格等)

卒業して得る資格(取得学位、上級学校への入学資格の有無、その他参考となる資格等)

- (注1) 大学等の紹介文〜については現地語により表記するとともに和訳し、〜については和文で記載する。

- (注2) 設置根拠法令とはその国において、日本国の学校教育法等に相当するものを指すが、一部の大学にあっては、個別の法令が設置根拠となっている場合があるので、その内容が分かるように和文で記載する。

- (注3) 郵便番号、住所及び氏名を明記し、所要額の切手(特定記録であれば350円、簡易書留であれば490円、書留であれば620円の切手)を貼ったA4判大の返信用封筒を同封する(オンライン申請の場合は不要)。

- (注4) オンライン申請の場合は2〜5の書面を専用サイトにアップロードする必要があります。

問24 商工会・青色申告会において記帳指導事務に携わっていますが、税法に属する科目の受験資格はありますか。

(答) 商工会・青色申告会において複式簿記による記帳(経理)及び決算指導事務に通算して2年以上従事した方は、申請により税法に属する科目の受験資格の認定が受けられる場合がありますので、次の書類を国税審議会会長宛に提出してください。提出先は、郵便番号100-8978東京都千代田区霞が関3-1-1 国税庁内 国税審議会会長宛です(令和8年4月より専用サイトからのオンライン申請が可能です。)。

問25 信用金庫(組合)・労働金庫・協合組合において貸付事務に従事していますが、税法に属する科目の受験資格はありますか。

(答) 信用金庫(組合)・労働金庫・協同組合等において、次に掲げる事務に、通算して2年以上従事した方は、申請により税法に属する科目の受験資格の認定が受けられる場合があります。

- 資金の貸付けに関して行う貸付先の業務及び財産に関する帳簿書類の審査事務

- 有価証券に対する投資に関して行う投資先の業務及び財産に関する帳簿書類の審査事務

- 資金の貸付け又は有価証券に関する事務(上記の審査事務を除きます。)

上記に該当する方は、次の書類を国税審議会会長宛に提出してください。提出先は、郵便番号100-8978東京都千代田区霞が関3-1-1 国税庁内 国税審議会会長宛です(令和8年4月より専用サイトからのオンライン申請が可能です。)。

問26 受験資格認定申請書の様式を教えてください。

(答) 受験資格認定申請書の様式(PDFファイル/89KB)

(注) この受験資格認定申請書を利用する場合には、A4の用紙で提出してください。

令和6年度税制改正で措置された「個人番号を利用した税理士の登録事務等の利便性の向上」については、令和6年5月27日に施行されました。

これを受けまして、当該様式にて申請(提出)する場合には、ご自身の個人番号(マイナンバー)の記載に併せて、ご自身の個人番号(マイナンバー)が確認できる書類の写し(例えば、マイナンバーカードや住民票の写し)の提出が必要です。