別表六(五の二)を使用するに当たっての注意点

令和2年1月1日以後に支払を受ける集団投資信託の収益の分配に係る源泉所得税の額から控除された分配時調整外国税相当額については、別表六(五の二)を記載し、確定申告書等に添付することで、法人税法第69条の2《分配時調整外国税相当額の控除》等の規定を適用し、法人税の額等から分配時調整外国税相当額を控除することができます。

【参考】平成30年法人税関係法令の改正の概要(PDF/602KB)

なお、

- 上場株式等の配当等における調整対象外国税相当額

- 特定目的会社の利益の配当における特定目的会社分配時調整外国税相当額

- 投資法人の投資口の配当等における投資法人分配時調整外国税相当額

- 特定目的信託の受益権の剰余金の配当における特定目的信託分配時調整外国税相当額

- 特定投資信託の受益権の剰余金の配当における特定投資信託分配時調整外国税相当額

についても同様に控除制度の適用を受けることができます。

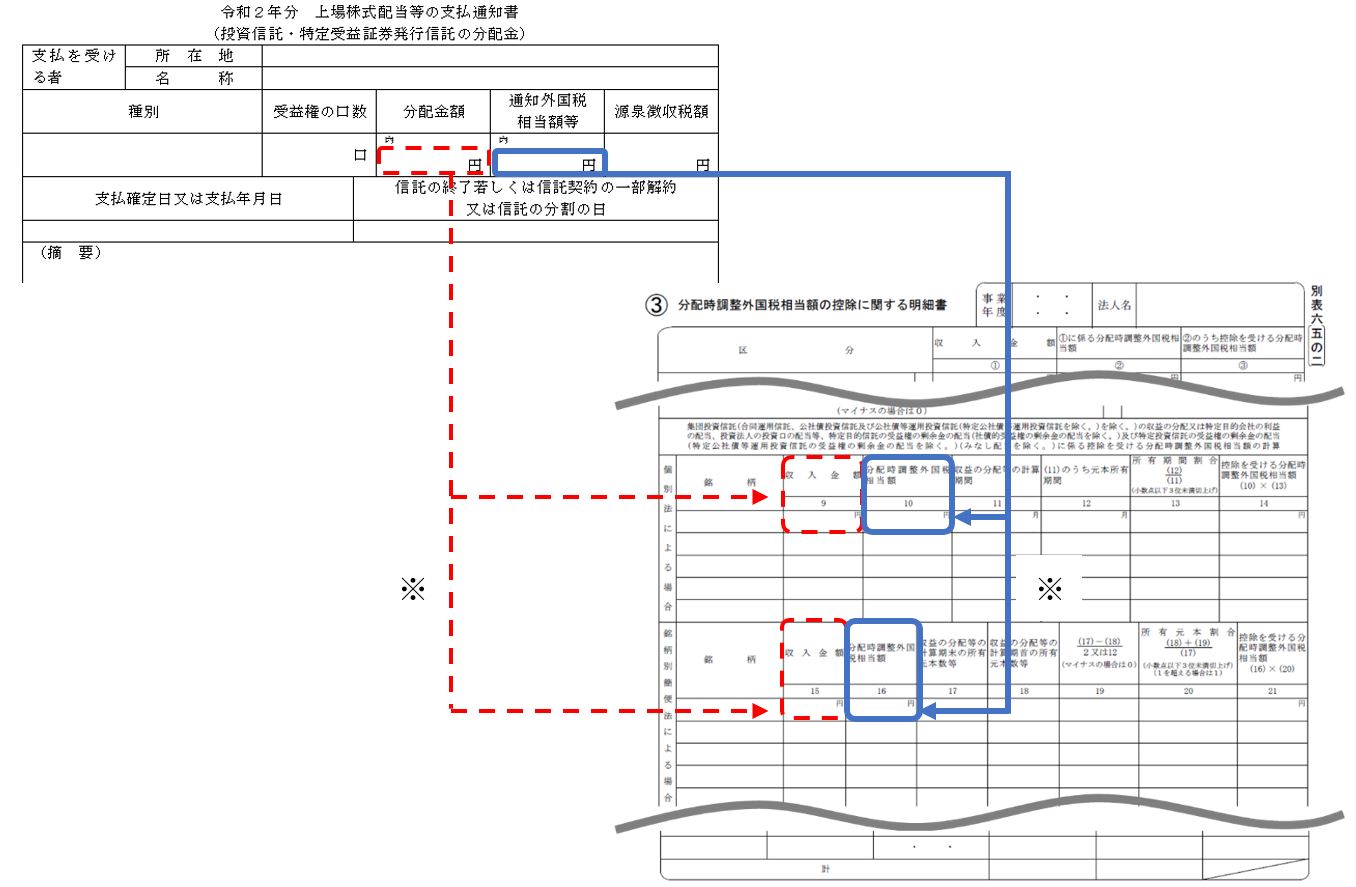

分配時調整外国税相当額等は、配当等の支払者又は支払の取扱者が書面により通知することとされており、通知された内容は以下の例のように、別表六(五の二)に移記します(支払通知書の様式はイメージです。支払通知書の記載内容等については、取引のある証券会社等にお問い合わせください。)。

※ 控除の対象となる分配時調整外国税相当額等は、原則法(個別法)又は簡便法(銘柄別簡便法)のいずれかにより計算します。

なお、所得税額控除を受ける場合には、確定申告書等において控除を受けるべき金額及びその計算に関する明細書(別表六(一))の記載及び添付が必要となります。別表六(一)において、分配金額を「収入金額7」又は「収入金額13」に移記し、所得税額を「所得税額8」又は「所得税額14」に移記します。