No.4432 受贈者が外国に居住しているとき

[令和7年4月1日現在法令等]

対象税目

贈与税

概要

贈与により財産を取得した時に日本国内に住所がない人の贈与税については、課税対象となる財産の範囲が、日本国内に住所がある人と異なります。

なお、留学や海外出張などで一時的に日本国内を離れている人は、日本国内に住所があることになります。

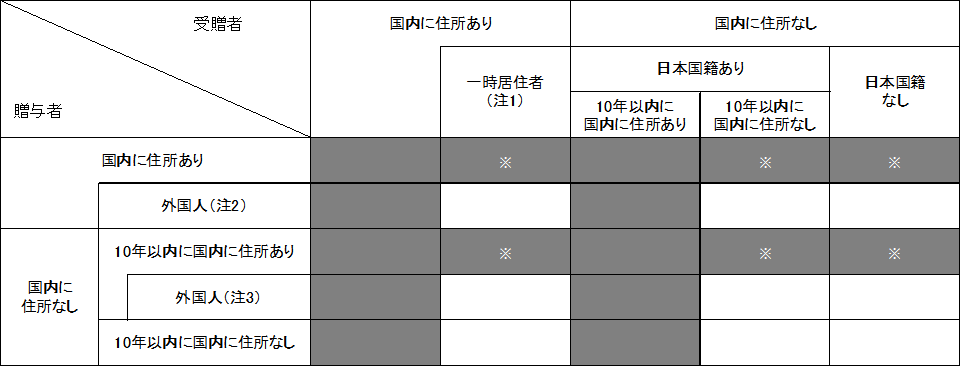

課税対象となる財産の範囲

課税対象となる財産の範囲は、財産を贈与した人(贈与者)と贈与により財産を取得した人(受贈者)の贈与時の住所等により、次の表のとおりとなります。

上記の表中、黒塗りの区分に該当する受贈者が贈与により取得した財産については、国内財産および国外財産にかかわらずすべて課税対象になります。

黒塗りの区分以外に該当する受贈者が贈与により取得した財産については、国内財産のみが課税対象になります。

財産の所在については、こちらをご覧ください。

(注1) 「一時居住者」とは、贈与の時において在留資格(出入国管理及び難民認定法別表第1の上欄の在留資格をいいます。以下同じです。)を有する人で、その贈与前15年以内に日本国内に住所を有していた期間の合計が10年以下である人をいいます。

(注2) 贈与の時において在留資格を有する人で、日本国内に住所を有していた人をいいます。

(注3) 贈与の時において日本国内に住所を有していなかった贈与者であって、その贈与前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうちいずれの時においても日本国籍を有していなかった人をいいます。

(注4) 上記の表の※の区分については、贈与者が「国外転出時課税の納税猶予の特例」の適用を受けていた場合は、その贈与者が贈与前10年を超えて日本国内に住所を有したことがなかったとしても、これに含まれる場合があります。

国外転出時課税制度のあらましについては、こちらをご覧ください。

贈与税の申告

日本国内に住所がない人が上記「課税対象となる財産の範囲」の課税対象となる財産の贈与を受け贈与税の申告をする必要がある場合には、納税管理人および納税地を定めて、その所轄税務署長に申告し納税します。

なお、「納税管理人届出書」を提出する必要があります。

根拠法令等

相法1の4、2の2、10、28、62、平30改正法附則43、令3改正法附則11、通法117、相基通1の3・1の4共-3、6

関連リンク

◆関連する税務手続

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。