No.4427 新たに信託の設定等を行った場合

[令和7年4月1日現在法令等]

対象税目

贈与税

概要

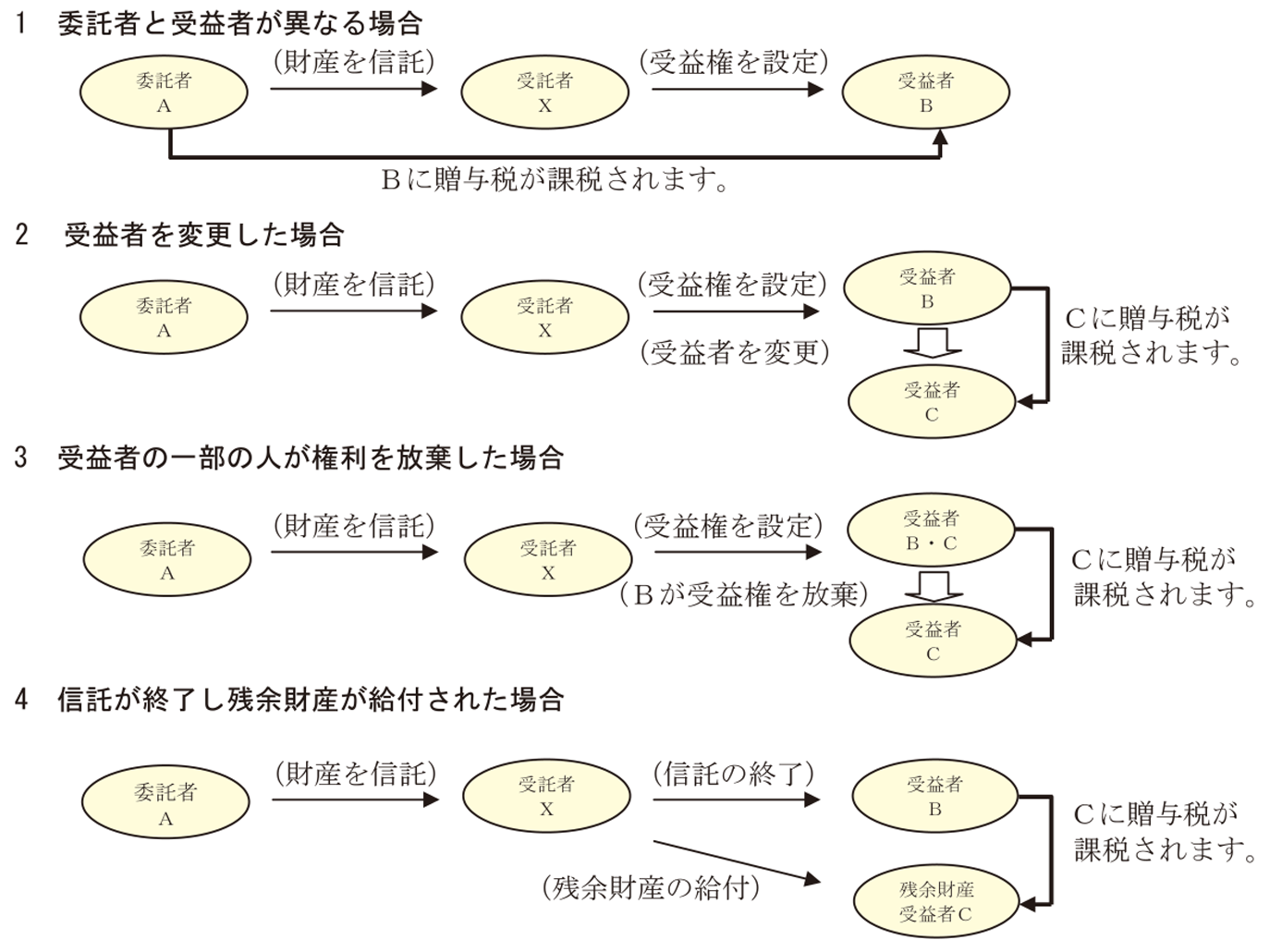

新たに信託の設定を行った場合などで、適正な対価を負担することなく受益権等を取得したときは、贈与税が課税されます。

また、信託を設定する時点において受益者等の存しない信託で、将来、委託者の親族等が受益者等となる信託の設定を行った場合(例えば、信託を設定した時点ではまだ生まれていない孫等を受益者等として指定した場合)などには、信託の受託者に対して、贈与税が課税されます。

信託の設定等により贈与税の課税関係が生じるケース(例)

根拠法令等

相法9の2、9の4

関連リンク

◆関連する質疑応答事例《贈与税》

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。