No.1250 配当所得があるとき(配当控除)

[令和7年4月1日現在法令等]

対象税目

所得税

概要

剰余金の配当などの配当所得があるときには、一定の方法で計算した金額の税額控除を受けることができます。これを配当控除といいます。

配当控除を受けることができる配当所得

日本国内に本店のある法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配、証券投資信託の収益の分配などで、確定申告において総合課税の適用を受けた配当所得に限られます。したがって、外国法人から受ける配当等は、配当控除の対象となりません。

配当控除の対象にならない配当

次の配当などは配当控除の対象になりません。

(1) 基金利息

(2) 私募公社債等運用投資信託等の収益の分配に係る配当等

(3) 国外私募公社債等運用投資信託等の配当等

(4) 外国株価指数連動型特定株式投資信託の収益の分配に係る配当等

(5) 特定外貨建等証券投資信託の収益の分配に係る配当等

(6) 適格機関投資家私募による投資信託から支払を受けるべき配当等

(7) 特定目的信託から支払を受けるべき配当等

(8) 特定目的会社から支払を受けるべき配当等

(9) 投資法人から支払を受けるべき配当等

(10) 確定申告不要制度を選択したもの

(11) 申告分離課税制度を選択したもの

対象者または対象物

剰余金の配当などの配当所得がある方

計算方法・計算式

配当控除の計算式

次の方法により計算した金額です。(配当控除の金額は算出税額を限度とします。)

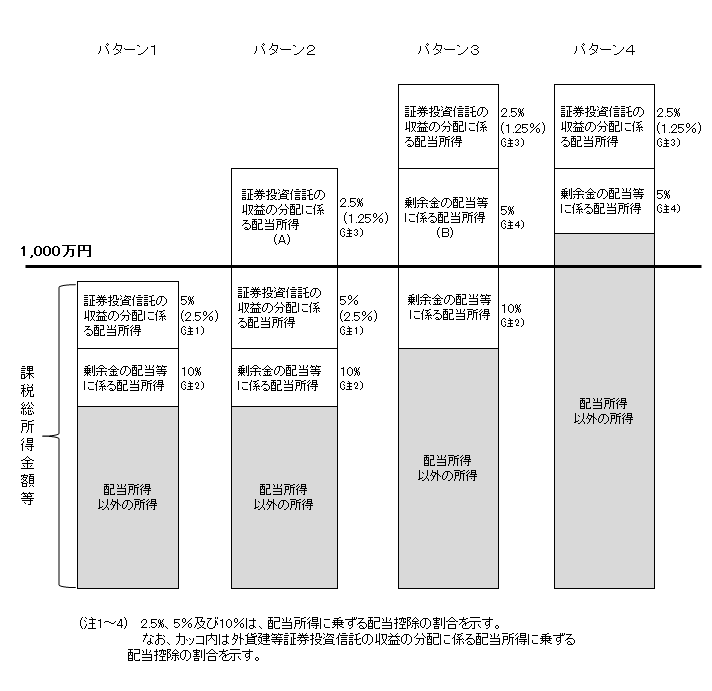

(1) その年分の課税総所得金額等が1,000万円以下の場合(パターン1)

配当控除の額=イ+ロ

イ 剰余金の配当等に係る配当所得(特定株式投資信託の収益の分配に係る配当所得を含みます。以下同じです。)の金額×10パーセント

ロ 証券投資信託の収益の分配金に係る配当所得(特定株式投資信託の収益の分配に係る配当所得を除きます。以下同じです。)の金額×5パーセント

(証券投資信託の収益の分配に係る配当所得のうち、特定外貨建等証券投資信託以外の外貨建等証券投資信託の収益の分配に係る配当所得の金額については、2.5パーセント)

(注) 「課税総所得金額等」とは、課税総所得金額、土地等に係る課税事業所得等の金額(平成10年1月1日から令和8年3月31日までの間は適用なし)、課税長期(短期)譲渡所得の金額、上場株式等に係る課税配当所得等の金額、株式等に係る課税譲渡所得等の金額および先物取引に係る課税雑所得等の金額の合計額をいいます(以下同じです)。

(2) その年分の課税総所得金額等が1,000万円を超え、かつ、課税総所得金額等から証券投資信託の収益の分配に係る配当所得の金額を差し引いた金額が1,000万円以下の場合(パターン2)

次のイからハの合計額

イ 剰余金の配当等に係る配当所得の金額×10パーセント

ロ (証券投資信託の収益の分配に係る配当所得の金額のうち、課税総所得金額等から1,000万円を差し引いた金額(A)に相当する部分の金額)×2.5パーセント

ハ 証券投資信託の収益の分配に係る配当所得の金額のうち(A)を超える部分の金額×5パーセント

(注) 証券投資信託の収益の分配に係る配当所得のうちに特定外貨建等証券投資信託以外の外貨建等証券投資信託の収益の分配に係る配当所得がある場合には、その金額に係る控除率は、2.5パーセントが1.25パーセント、5パーセントが2.5パーセントとなります。

(3) 課税総所得金額等から証券投資信託の収益の分配に係る配当所得の金額を差し引いた金額が1,000万円を超える場合((4)に該当する場合を除きます。)(パターン3)

次のイからハの合計額

イ (剰余金の配当等に係る配当所得の金額のうち、課税総所得金額等から1,000万円と証券投資信託の収益の分配に係る配当所得の金額の合計額を差し引いた金額(B)に相当する部分の金額)×5パーセント

ロ 剰余金の配当等に係る配当所得のうち、(B)を超える部分の金額×10パーセント

ハ 証券投資信託の収益の分配に係る配当所得の金額×2.5パーセント

(証券投資信託の収益の分配に係る配当所得のうち、特定外貨建等証券投資信託以外の外貨建等証券投資信託の収益の分配に係る配当所得については、1.25パーセント)

(4) 課税総所得金額等から剰余金の配当等に係る配当所得の金額と証券投資信託の収益の分配に係る配当所得の金額の合計額を差し引いた金額が1,000万円を超える場合(パターン4)

次のイとロの合計額

イ 剰余金の配当等に係る配当所得の金額×5パーセント

ロ 証券投資信託の収益の分配金に係る配当所得の金額×2.5パーセント

(証券投資信託の収益の分配に係る配当所得のうち、特定外貨建等証券投資信託以外の外貨建等証券投資信託の収益の分配に係る配当所得については、1.25パーセント)

手続き

配当控除を受けるためには、確定申告が必要です。その際には、この配当控除の額のほか、配当について源泉徴収された所得税の額が納付すべき税額の計算上控除されます。

申告先等

所轄税務署

根拠法令等

所法92、措法8の4、8の5、9

関連リンク

◆パンフレット・手引き

◆各種様式

・画面の案内に沿って金額等を入力することによりご自宅等で確定申告書等の作成・提出ができます。

必要な付表や明細書も、入力することで自動的に作成されます。

◆関連する質疑応答事例《所得税》

・確定申告で申告しなかった上場株式等の利子及び配当を修正申告により申告することの可否

関連コード

- 1330 配当金を受け取ったとき(配当所得)

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。