No.4606 倍率方式による土地の評価

[令和8年4月1日現在法令等]

対象税目

相続税、贈与税

概要

倍率方式は、路線価が定められていない地域の土地の評価方法です。路線価が定められていない地域の土地を評価する場合には、その土地の固定資産税評価額(注1)に一定の倍率(注2)を乗じて計算した金額で評価します。(路線価方式については、コード4604「路線価方式による宅地の評価」を参照してください。)

(注1)都税事務所や市(区)役所または町村役場で確認することができます。

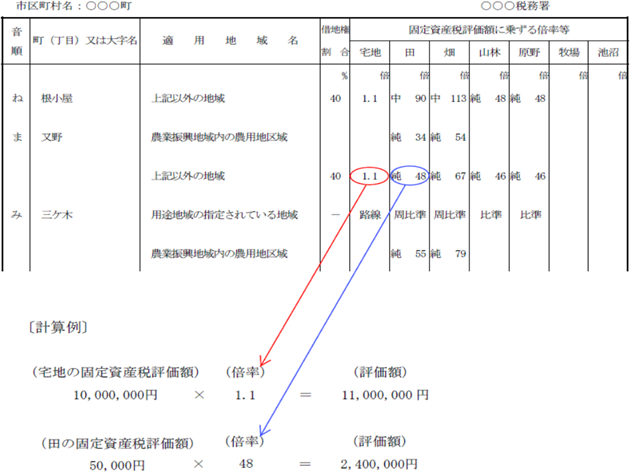

(注2)倍率は「評価倍率表」で確認することができます。

倍率方式による宅地や農地(田)の評価額の計算例

根拠法令等

評基通21、21-2

関連リンク

◆関連する税務手続

◆路線価図・評価倍率表

◆関連する質疑応答事例(財産評価)

・倍率方式によって評価する土地の実際の面積が台帳地積と異なる場合の取扱い

関連コード

- 4604 路線価方式による宅地の評価

- 4623 農地の評価

- 4628 市街化調整区域内の雑種地の評価

- 4667 居住用の区分所有財産の評価

お問い合わせ先

国税に関するご相談は、税についての相談窓口をご覧ください。