4.所得税の全面改正

明治32年(1899)に所得税が全面改正され、これまで個人のみに課税してきた制度が改められ、第1種(法人の所得)、第2種(公債社債の利子)、第3種 (個人の所得)となりました。これが日本における法人所得課税の始まりです。

また、明治29年(1896)に税務管理局が設置され、税務署が誕生していましたが、この明治32年の全面改正に伴い調査委員会は税務署の管轄になりました。調査委員は第3種所得税を納める納税者から選出されることになり、税務署長が調査委員の選挙事務を行いました。第3種所得の申告は税務署に行い、調査委員会の諮問を経て税務管理局長が所得金額を決定し、納税義務者に通知しました。この後、明治35年に税務署官制が施行され、所得金額の決定は税務署長が行うことになりました。

なお、納税者が、所得金高の決定に異議があり審査請求を行った場合には、収税官吏3人(大蔵大臣が任命)及び調査委員4人(調査委員が互選で決定)からなる審査委員会でこれを決議しました。

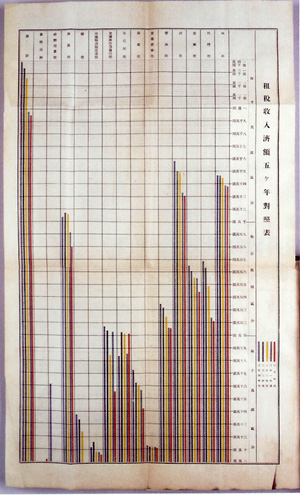

租税収入済額五ヶ年対照表

(主税局第29回年報書所収)

明治36年(1899)

大蔵省主税局が作成したものです。明治30年度から明治34年度までの5年間の租税収入の推移をグラフ化しています。右から二つ目が所得税の推移ですが、税収が明治32年の全面改正により倍増していることがわかります。

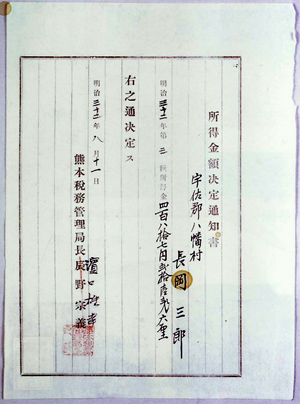

所得金額決定通知書

明治32年(1899)8月11日

これは、明治32年の第3種所得金額の決定通知書です。熊本税務管理局長浜口雄幸(後に内閣総理大臣)が出しています。浜口は、明治32年7月より松山税務管理局長から同職に就いており、明治35年11月からは東京税務管理局長を務めています。

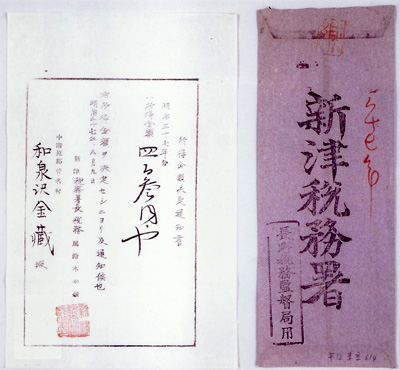

所得金額決定通知書

明治37年(1904)8月9日

これは、明治37年分の所得金額の決定通知書です。新津税務署長から納税者あてに発行されています。