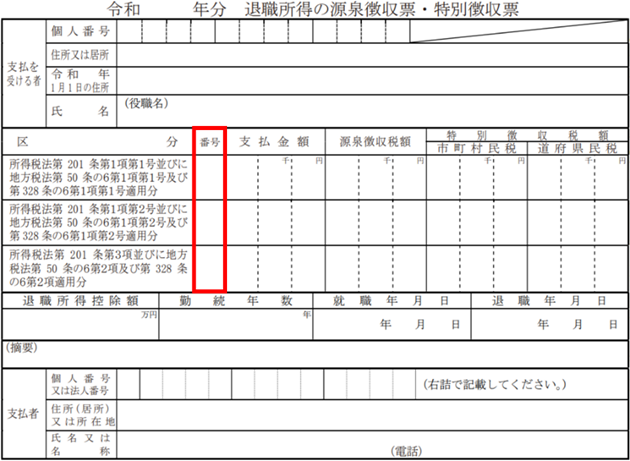

【退職所得の源泉徴収票】

Q.退職所得の源泉徴収票の「番号」欄の記載方法には何を記載すればよいですか。

A.支払った退職手当等が次の区分に該当する場合、各区分に応じた番号を記載してください。いずれにも該当しない場合は空欄にしてください。

なお、退職手当等が「5」〜「7」

のいずれかの区分に該当する場合は、「(摘要)」欄にその経済的利益の価額を記載する必要があります。

●退職手当等の区分

| 区分 | 番号 |

|---|---|

| 所得税法第31条の規定により退職手当等とみなされる一時金(「2」の一時金を除く)の場合 | 1 |

| 確定拠出型年金(DC)の老齢給付金として支払われる一時金の場合 | 2 |

| 特定譲渡制限付株式(※1)又は承継譲渡制限付株式(※2)の譲渡についての制限が解除されたことにより受けた経済的利益(譲渡制限株式(RS)に係る経済的利益)に該当する場合 | 3 |

| 発行法人から与えられた有利な条件等により発行された新株予約権等の行使により取得した株式の取得に係る経済的利益(ストックオプション(SO)権利行使益)に該当する場合 | 4 |

| 一般的退職手当等(※3)と「3」の経済的利益の合計から成る場合 | 5 |

| 一般的退職手当等(※3)と「4」の経済的利益の合計から成る場合 | 6 |

| 一般的退職手当等(※3)と「3」の経済的利益と「4」の経済的利益の合計から成る場合 | 7 |

- ※1 「特定譲渡制限付株式」とは、個人が法人に対して役務の提供をした場合において、その役務の提供の対価として譲渡制限付株式であってその役務の提供の対価としてその個人に生ずる債権の給付と引換えにその個人に交付されるものその他一定の要件を満たすものをいいます。

- ※2 「承継譲渡制限付株式」とは、次の譲渡制限付株式をいいます。

- イ 合併によりその合併に係る被合併法人の特定譲渡制限付株式を有する者に対し交付されるその合併に係る合併法人の譲渡制限付株式又はその合併の直前にその合併に係る合併法人とその合併法人以外の法人との間にその法人による完全支配関係(法人税法第2条第12号の7の6に規定する完全支配関係をいいます。ロにおいて同じです。)がある場合におけるその法人の譲渡制限付株式

- ロ 分割型分割によりその分割型分割に係る分割法人の特定譲渡制限付株式を有する者に対し交付されるその分割型分割に係る分割承継法人の譲渡制限付株式又はその分割型分割の直前にその分割型分割に係る分割承継法人とその分割承継法人以外の法人との間にその法人による完全支配関係がある場合におけるその法人の譲渡制限付株式

- ※3 「一般的退職手当等」は、「1」〜「4」のいずれにも該当しない一般的な退職手当等をいいます。

(参考:退職所得の源泉徴収票)