No.2109 新築家屋等を非業務用から業務用に転用した場合の減価償却

[令和7年4月1日現在法令等]

新築した建物を非業務用から業務用に転用した場合の減価償却費の具体的な計算

Q

私は、平成22年6月10日に新築した建物(木造)を居住の用に供していましたが、転勤のため、当該建物を令和5年4月1日から賃貸(住宅用)することにしました。この場合の令和5年分の減価償却の計算はどうなりますか。

・建物の取得価額 1,000万円

・木造(住宅用)の法定耐用年数 22年 ⇒ 旧定額法の償却率 0.046

A

業務の用に供した日における未償却残高の計算

(1) 法定耐用年数の1.5倍に相当する年数および償却率を求めます。

22年×1.5=33年 ⇒ 0.031

(注)

1 1年未満の端数があるときは切り捨てます。

2 償却率は、旧定額法の償却率を適用します。

(2) 業務の用に供されていなかった期間における減価の額を旧定額法で計算します。

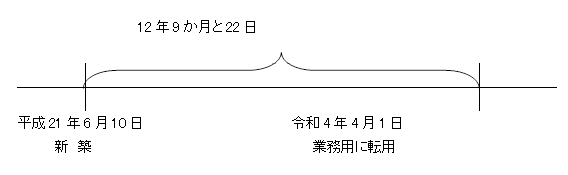

平成22年6月10日から令和5年3月31日まで ⇒ 12年9か月と22日

⇒ 13年(注)

10,000,000円×0.9×0.031×13年=3,627,000円

(注) 業務の用に供されていなかった期間に係る年数に1年未満の端数があるときは、6か月以上の端数は1年とし、6か月に満たない端数は切り捨てます。

(3) 業務の用に供した日における減価償却資産の未償却残高は次のとおりです。

10,000,000円-3,627,000円=6,373,000円

令和5年分の減価償却費の計算

10,000,000円×0.046×9/12=345,000円

(注) 建物の取得年月日が平成19年4月1日以後のため、定額法(償却率 0.046)で計算します。

令和5年12月31日の未償却残高

6,373,000円-345,000円=6,028,000円

(所法38、49、所令85、120、132、135)

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。