No.1180 扶養控除

[令和7年4月1日現在法令等]

「生計を一にする」の意義

Q1

「生計を一にする」というためには同居が要件とされますか。

A1

「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

(所基通2-47)

子のある者と再婚した場合のその子

Q2

子のある者と再婚した場合のその子(所得なし)は扶養控除の対象になりますか。

A2

子のある者と再婚した場合のその子(所得なし)は、一親等の姻族に該当しますので、あなたと生計を一にしており、かつ、その子が16歳以上であれば扶養控除の対象となります。

(所法2、84)

地方に住む両親を扶養控除の対象とする場合

Q3

従業員が地方に住む両親を扶養しているとして「給与所得者の扶養控除等申告書」を提出してきた場合、会社(源泉徴収義務者)はそのことを何らかの書類により確認する必要があるでしょうか。

A3

別居している者を扶養控除の対象とするためには、常に生活費、療養費等の送金が行われているなど「生計を一」にしていることが必要となります。法令上、源泉徴収義務者に対してこれを証明する書類等を提出することまで必要とされているわけではありませんが、正しい扶養控除の計算を行うためには、銀行振込や現金書留により送金している事実を振込票や書留の写しなどの提示を受け確認することをお勧めします。

(所法2、所基通2-47)

日本国外に住む親族を扶養控除の対象とする場合

Q4

日本国外に住む親族に係る扶養控除の適用を受ける場合は、何らかの書類の提出が必要なのでしょうか。

A4

平成28年分から所得税の確定申告において、非居住者である親族(以下「国外居住親族」といいます。)に係る扶養控除、配偶者控除、配偶者特別控除、特定親族特別控除(注)または障害者控除(以下「扶養控除等」といいます。)の適用を受ける場合は、次の《令和5年分以後の確定申告》または《令和4年分以前の確定申告》の区分に応じ、それぞれに掲げる書類を確定申告書に添付し、または確定申告書の提出の際に提示しなければなりません。

(注)「特定親族特別控除」は、令和7年12月1日に施行され、令和7年分以降の所得税について適用されます。施行日前の適用関係などについては、「令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)をご確認ください。

《令和5年分以後の確定申告》

(1) 扶養控除に係る書類

イ 16歳以上30歳未満または70歳以上の国外居住親族

「親族関係書類」および「送金関係書類」

ロ 30歳以上70歳未満の国外居住親族

(イ) 留学により国内に住所および居所を有しなくなった者

「親族関係書類」、「送金関係書類」および「留学ビザ等書類」

(ロ) 障害者

「親族関係書類」および「送金関係書類」

(ハ) 納税者からその年において生活費または教育費に充てるための支払を38万円以上受けている者

「親族関係書類」および「38万円送金書類」

(注) 上記(イ)から(ハ)のいずれにも該当しない30歳以上70歳未満の国外居住親族については、扶養控除の適用はありません。

(2) 配偶者控除、配偶者特別控除、特定親族特別控除または障害者控除に係る書類

「親族関係書類」および「送金関係書類」

《令和4年分以前の確定申告》

「親族関係書類」および「送金関係書類」

給与等または公的年金等の源泉徴収および給与等の年末調整において、国外居住親族に係る扶養控除等の適用を受ける居住者は、その国外居住親族に係る「親族関係書類」や「送金関係書類」、「留学ビザ等書類」、「38万円送金書類」を源泉徴収義務者に提出し、または提示する必要があります。詳しくは、「国外居住親族に係る扶養控除等の適用について」および「令和5年1月以後に非居住者である親族について扶養控除等の適用を受ける方へ」をご参照ください。

(注) 「親族関係書類」とは、次の(1)または(2)のいずれかの書類(外国語で作成されている場合にはその翻訳文も必要です。)で、その国外居住親族がその納税者の親族であることを証するものをいいます。

(1) 戸籍の附票の写しその他の国または地方公共団体が発行した書類およびその国外居住親族の旅券の写し

(2) 外国政府または外国の地方公共団体が発行した書類(その国外居住親族の氏名、生年月日および住所または居所の記載があるものに限ります。)

(注) 「送金関係書類」とは、その年における次のイないしハの書類(外国語で作成されている場合にはその翻訳文も必要です。)で、その国外居住親族の生活費または教育費に充てるための支払いを、必要の都度、各人に行ったことを明らかにするものをいいます。

- イ 金融機関の書類またはその写しで、その金融機関が行う為替取引によりその納税者からその国外居住親族に支払いをしたことを明らかにする書類

- ロ いわゆるクレジットカード発行会社の書類またはその写しで、そのクレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等およびその商品等の購入等の代金に相当する額をその納税者から受領したことを明らかにする書類

- ハ 電子決済手段等取引業者の書類またはその写しで、その電子決済手段等取引業者がその納税者の依頼に基づいて行う電子決済手段の移転によってその納税者からその国外居住親族に支払をしたことを明らかにする書類(この書類は、令和6年分以後の所得税の確定申告書を提出する場合に「送金関係書類」となるものです。)

(注) 「留学ビザ等書類」とは、外国政府または外国の地方公共団体が発行した次のイまたはロの書類(日本語での翻訳文も必要です。)で、その国外居住親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所および居所を有しなくなった旨を証するものをいいます。

- イ 外国における査証(ビザ)に類する書類の写し

- ロ 外国における在留カードに相当する書類の写し

(注) 「38 万円送金書類」とは、「送金関係書類」のうち、あなたから国外居住親族各人へのその年における支払の金額の合計額が 38 万円以上であることを明らかにする書類をいいます。

(所法120、所令262、所規47の2、令5改正所規附則4)

兄弟で扶養している場合の扶養控除

Q5

郷里にいる母の生活費を兄弟で送金している場合、兄弟のうちだれが母を扶養控除の対象とすることとなりますか。

A5

兄弟のうち、だれか1人だけが扶養控除の対象とすることができます。

したがって、たとえ兄弟が均等に送金している場合であっても、兄弟がそれぞれ重複して控除の対象とすることはできません。

(所法84、85、所令219)

非課税所得(遺族厚生年金)と扶養控除

Q6

生計を一にしている母には、厚生年金保険法に基づく遺族厚生年金が120万円程度あります。母には他に所得はありませんが、私の扶養控除の対象とすることはできますか。

A6

扶養親族や控除対象配偶者に該当するか否かを判定する場合の合計所得金額には、所得税法やその他の法令の規定によって非課税とされる所得の金額は含まれないことになっています。

厚生年金保険法に基づく遺族厚生年金や国民年金法に基づく遺族基礎年金などは非課税所得ですから、お母さんの合計所得金額は48万円以下(注)となります。

したがってお母さんが他の人の扶養控除の対象になっていなければあなたの扶養控除の対象とすることができます。

(注)令和7年12月1日に施行され、令和7年分から適用される金額は「58万円以下」です。施行日前の適用関係などについては、「令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)(PDF/1,225KB)」をご確認ください。

(所法2、9、所基通2-41、9-2)

年の中途で死亡した夫の控除対象配偶者とされた妻の扶養控除

Q7

私の夫は本年6月に死亡しました。その後は給与所得者の息子と同居しています。私は夫が死亡した際の年末調整で配偶者控除の対象になりました。

現在、私は非課税の遺族年金の収入しかありませんが、本年末の息子の年末調整において扶養控除の対象になりますか。

A7

納税者の控除対象配偶者または控除対象扶養親族に該当するかどうかの判定は、その年の12月31日の現況によることとされていますが、その納税者が年の途中で死亡または出国した場合は、その死亡または出国の時の現況により判定することとされています。

また、12月31日の現況において、ある一人の者を対象として複数の納税者がそれぞれ重複して配偶者控除や扶養控除を受けることはできません。

しかし、年の途中で死亡または出国した納税者の控除対象配偶者または控除対象扶養親族に該当した人であっても、その後、その年中において相続人等他の納税者の控除対象配偶者または控除対象扶養親族に該当する場合は、その納税者の控除対象配偶者または控除対象扶養親族として控除の対象となることができます。

したがって、あなたは、ご主人の死亡時の年末調整においては配偶者控除の対象となり、また、息子さんの年末調整において扶養控除の対象となることができます。

(所法83、84、85、所基通83〜84-1)

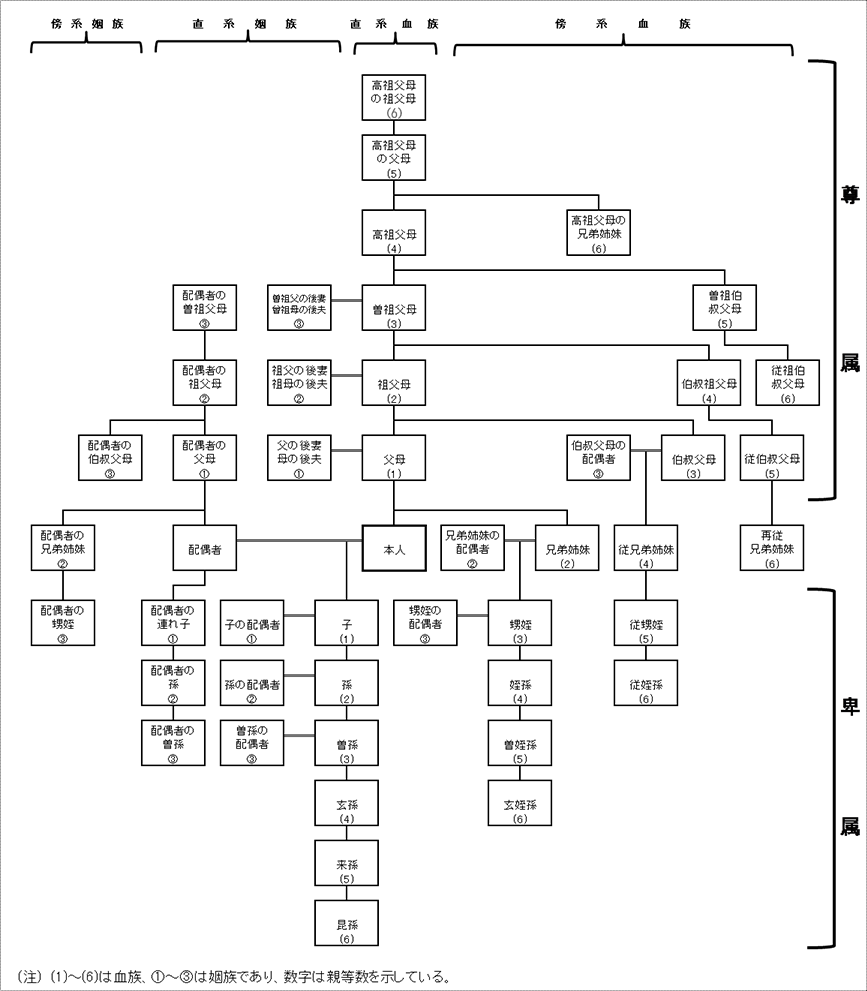

「親族」の範囲

Q8

親族に該当する人はどのような人ですか。

A8

親族とは、(1)六親等内の血族、(2)配偶者、(3)三親等内の姻族をいいますが、図表で示すと次のようになります。

(民法725)

お問い合わせ先

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。