No.1119医療費控除に関する手続について

[令和7年4月1日現在法令等]

「医療費控除の明細書」の記載方法

Q1

「医療費控除の明細書」様式に、「『領収書1枚』ごとではなく、『医療を受けた方』、『病院等』ごとにまとめて記入できます。」とありますが、具体的に、どのようにまとめて記載すればよいのでしょうか。

A1

「医療費控除の明細書」について、「領収書1枚」ごとではなく、「医療を受けた方」や「病院等」ごとにまとめて記載する場合は次の記載例のとおりです。

〈「医療費控除の明細書」の記載例〉

※ 例②は、ある領収書に複数の方の医療費が記載されている場合(例えば、ある薬局で家族の医薬品を購入した場合など)の記載例です。

「おむつ使用証明書」などの証明書類の添付または提示

Q2

「おむつ使用証明書」などの証明書類については確定申告書に添付または提示する必要はあるのでしょうか。

A2

「おむつ使用証明書」などの証明書類については、①証明年月日、②証明書の名称、③証明者の名称(医療機関名等)を「医療費控除の明細書」の欄外余白などに記載することにより、確定申告書への添付等を省略して差し支えありません。

なお、この場合、添付等を省略した証明書などは、医療費の領収書とともに確定申告期限等から5年間ご自宅等で保存する必要があります。

「医療費通知」を添付する場合の留意点

Q3

私が加入している健康保険組合から送付された「医療費のお知らせ」を確定申告書に添付して医療費控除の適用を受けようと考えているのですが、この場合に注意しなければならないことはありますか。

A3

医療費控除を受けるためには、必要事項を記載した「医療費控除の明細書」を確定申告書に添付するか、医療保険者が発行するもので、①被保険者等の氏名②療養を受けた年月③療養を受けた者④療養を受けた病院、診療所、薬局等の名称⑤被保険者等が支払った医療費の額⑥保険者等の名称の6項目の記載がある「医療費通知」を確定申告書に添付する必要があります。

したがって、医療保険者が被保険者に交付する「医療費のお知らせ」などに①から⑥までの6項目の記載がある場合には、これを確定申告書の添付書類として使用することができます。しかし、この6項目を「医療費のお知らせ」などに記載することについては、各医療保険者の任意によるため、交付を受けた「医療費のお知らせ」などに6項目のいずれかの項目の記載がないことも考えられます。そのため、「医療費のお知らせ」などを利用して医療費控除の適用を受ける際は、この「医療費のお知らせ」などが6項目の記載を満たしているかどうかをよくご確認いただきますようお願いします。

「医療費通知」を申告書の添付書類として使用できない場合

Q4

医療保険者から送付された「医療費のお知らせ」に「この医療費のお知らせは医療費控除に使用できない」旨の記載がありました。この場合、負担した医療費について医療費控除の適用を受ける場合はどうしたらよいのですか。

A4

医療費控除の適用を受ける場合において、医療保険者が発行するもので、①被保険者等の氏名②療養を受けた年月③療養を受けた者④療養を受けた病院、診療所、薬局等の名称⑤被保険者等が支払った医療費の額⑥保険者等の名称の6項目の記載がある「医療費通知」を確定申告書に添付するときは、この通知に記載された項目について「医療費控除の明細書」の記載を簡略化することができ、医療費の領収書の保存も不要となります。

ご質問のように、交付を受けた「医療費のお知らせ」に6項目のうちいずれかの項目の記載がないため、医療費控除を受ける際の添付書類として使用できない場合もありますが、このような場合は、実際に支払った医療費の領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付することにより医療費控除の適用を受けることができます(この場合は、医療費の領収書を確定申告期限等から5年間ご自宅等で保存する必要があります。)。

「医療費通知」に記載のない医療費の支払がある場合

Q5

医療保険者から「医療費通知」(医療費のお知らせ)の送付を受けましたが、この「医療費通知」に記載されていない医療費(自由診療や、医療費通知への反映が間に合わない医療費など)の支払がある場合は、「医療費控除の明細書」と「医療費通知」の両方を確定申告書に添付しなければいけないのでしょうか。

A5

医療費控除の適用を受ける場合において、医療保険者が発行するもので、①被保険者等の氏名②療養を受けた年月③療養を受けた者④療養を受けた病院、診療所、薬局等の名称⑤被保険者等が支払った医療費の額⑥保険者等の名称の6項目の記載がある「医療費通知」を確定申告書に添付するときは、この通知に記載された項目について「医療費控除の明細書」の記載を簡略化することができ、医療費の領収書の保存も不要となります。

したがって、「医療費通知」に記載されている医療費に限り「医療費控除の明細書」への記載を要しないということになりますので、自由診療に区分される診療や薬局での医薬品の購入など「医療費通知」に記載のない医療費について医療費控除の適用を受ける場合は、これらの医療費に係る領収書に基づき「医療費控除の明細書」へ必要事項を記載する必要があります。その上で、この明細書と「医療費通知」を併せて確定申告書に添付して提出することで医療費控除の適用を受けることができます。

なお、この場合の「医療費控除の明細書」の記載および控除額の計算は、次の手順によります。

① 「医療費通知」の内容に基づいて「1 医療費通知に関する事項」の各欄に金額を記載する。

② 「医療費通知」に記載されていない医療費については領収書に基づいて「2 医療費(上記1以外)の明細」の各欄に必要事項を記載する。

③ 「3 控除額の計算」により医療費控除の額の計算を行う。

医療機関の窓口で医療費の負担がない場合

Q6

私が住んでいる市では中学生以下である子の医療費について助成を受けることができ、市内の医療機関で診療や医薬品の処方を受けたとしても、窓口でこれらに対する費用の支払が全額免除されています。一方、医療保険者から送付された「医療費通知」には、この助成により実際には負担していない医療費の額が自己負担額の欄(「被保険者等が支払った医療費の額」欄)に記載されていました。

この場合であっても、「医療費通知」に記載のある自己負担額に基づいて医療費控除を受けることができるのでしょうか。

A6

ご質問のように、一定の住民の方を対象として、医療機関での診療などに係る医療費の負担について市区町村において独自の制度に基づいて助成(自己負担額の減免)が行われている場合があります。

また、「医療費通知」に記載される「被保険者等が支払った医療費の額」は、医療保険者が作成時点で把握している情報に基づいて記載されているため、公費負担医療制度や市区町村による医療費助成、減額査定、未収金などが「医療費通知」に反映されない(つまり、「被保険者等が支払った医療費の額」から助成分が差し引かれずに記載されている)場合があります。

ところで、医療費控除は、その年中に実際に支払った医療費を対象に控除額を計算することとなりますので、ご質問のように窓口で自己負担額の減免があるにもかかわらず、その金額が「医療費通知」に反映されていない場合は、この減免分を除く実際に負担した医療費の額に基づいて医療費控除の額を計算することになります。

したがって、具体的には、「医療費控除の明細書」の「1 医療費通知に関する事項」のうち「(2) (1)のうちその年中に実際に支払った医療費の額」欄へ実際に支払った医療費の合計額を記載し、「医療費通知」に減免分がある旨を付記(記載例はQ7参照)した上で、「医療費控除の明細書」と「医療費通知」を確定申告書に添付してください。

なお、上記のような窓口での医療費の減免のほか、事後的に給付を受ける医療費を補てんする保険金など(注)がある場合においても、支払った医療費の額からその医療費を補てんする保険金などの額を差し引いて医療費控除の額を計算します。

(注)この保険金などは、①生命保険契約に基づいて支払われる医療保険金、②社会保険に関する法律やその他の法令の規定に基づき、医療費の支払を給付原因として支給される給付金(例えば、出産育児一時金、高額療養費)、③法令の規定に基づかない任意の互助組織から医療費の補てんを目的として支払を受ける給付金などをいいます。詳しくはパンフレット『医療費控除を受けられる方へ』を参照してください。

補てんされた金額の「医療費通知」への付記方法

Q7

負担した医療費のうち一部について自己負担分の減免を受けたものがあります。しかし、医療保険者から交付を受けた「医療費通知」(医療費のお知らせ)上の医療費の額は、この減免分の額が差し引かれる前の額のままでした。

そのため、この減免分の額については、「医療費通知」に医療費を補てんする金額として付記しようと思うのですが、具体的にどのようにすべきですか。

A7

「医療費通知」に記載される「被保険者等が支払った医療費の額」は、医療保険者が作成時点で把握している情報に基づいて記載されているため、公費負担医療制度や市区町村による医療費助成、減額査定、未収金などが「医療費通知」に反映されていない場合があります(Q6参照)。

そのため、「医療費通知」に反映されていない医療費負担の助成など医療費を補てんする金額がある場合は、その金額を「医療費控除の明細書」の「1 医療費通知に関する事項」のうち「(3) (2)のうち生命保険や社会保険などで補てんされる金額」に記載し、「医療費通知」に医療費を補てんする金額がある旨を付記した上で、「医療費控除の明細書」と「医療費通知」を確定申告書に添付してください。

なお、医療費を補てんする金額がある旨や窓口負担の減免分がある旨を「医療費通知」に付記する場合は、例えば次のように記載します。

① 医療費を補てんする金額がある場合(例:公費負担医療制度による給付)

② 医療機関の窓口において医療費負担の減免がある場合(例:市区町村による医療費の助成)

「医療費通知」に記載された負担額と実際の負担額とが異なる場合

Q8

医療保険者から送付を受けた「医療費通知」のうち「被保険者等が支払った医療費の額」欄に記載された金額と病院の窓口で実際に支払った医療費の額(領収書に記載された金額)が一致していません。

これは、医療機関の窓口で支払う自己負担額の計算上、10円未満の金額について端数処理が行われているためと思われますが、医療費控除の額を計算する際にはどちらの金額に基づくべきでしょうか。

A8

社会保険診療に係る医療費について、「医療費通知」上の自己負担額(支払った医療費の額)は、診療報酬点数に単価(10円)を乗じて算出される医療費の総額に被保険者の自己負担割合を乗じて算出されるため、10円未満の金額まで記載されます。一方、ご質問のとおり、通常、医療機関等の窓口で支払う医療費の額は、10円未満の金額につき端数処理(四捨五入)が行われています。

そのため、「医療費通知」上の自己負担額と窓口で実際に支払った医療費の額が相違する場合がありますが、「医療費通知」に記載された「被保険者等が支払った医療費の額」に基づいて医療費控除の額を計算して差し支えありません。

なお、医療機関等の窓口で実際に支払った金額により医療費控除の額を計算しても差し支えありません。この場合は、①実際に支払った金額の合計額を「医療費控除の明細書」の「1 医療費通知に関する事項」の「(2) (1)のうちその年中に実際に支払った医療費の額」欄に記載するか、②実際に支払った金額を「医療費通知」の余白などに付記することになります。

「医療費のお知らせ」に記載されている医療費の額がいわゆる10割負担の額である場合

Q9

医療保険者から交付を受けた「医療費のお知らせ」には、各医療費の額について、自己負担額(3割分の額)の記載はなく、医療費総額(10割分の額)のみが記載されています。医療費控除の適用を受ける場合にこのような「医療費のお知らせ」を使用してもよいのでしょうか。

A9

①被保険者等の氏名②療養を受けた年月③療養を受けた者④療養を受けた病院、診療所、薬局等の名称⑤被保険者等が支払った医療費の額⑥保険者等の名称の項目のうち、⑤の「被保険者等が支払った医療費の額」は、医療費控除の適用を受ける方が実際に支払った医療費の額、いわば自己負担額を指しますので、医療費総額(10割分)に対する被保険者等の自己負担分(被保険者に応じて1~3割分)の額が記載されていない「医療費のお知らせ」を確定申告書に添付して医療費控除を受けることはできません。

したがって、ご質問のような場合は、医療費の領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付するか、自己負担額を補完記入した「医療費のお知らせ」を確定申告書に添付して医療費控除を受けることとなります。

なお、医療費の領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付する場合や「医療費控除の明細書」を作成したことになる「医療費のお知らせ」に自己負担額を補完記入して確定申告書に添付する場合は、医療費の領収書を確定申告期限等から5年間ご自宅等で保存する必要があります。

「医療費通知」に記載されている医療費のうち「療養を受けた病院、診療所、薬局等の名称」欄が空欄である場合①

Q10

医療保険者から送付を受けた「医療費通知」の内容を確認したところ、いくつかの医療費について「療養を受けた病院、診療所、薬局等の名称」欄に医療機関などの名称の記載がありません(空欄)でした。

このような医療費についても「医療費通知」を確定申告書に添付することにより医療費控除を受けることができますか。

A10

①被保険者等の氏名②療養を受けた年月③療養を受けた者④療養を受けた病院、診療所、薬局等の名称⑤被保険者等が支払った医療費の額⑥保険者等の名称の項目のうち、④の「療養を受けた病院、診療所、薬局等の名称」とは、医療機関等の名称であって、医療費の支払先が具体的に特定できるものを指しますので「療養を受けた病院、診療所、薬局等の名称」の記載のない(空欄である)医療費については、このままでは医療費控除の対象とすることはできません。

したがって、このような医療費については、領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付して医療費控除を受けることになります。併せて、「医療費控除の明細書」に記載した医療費の領収書を確定申告期限等から5年間ご自宅等で保存する必要があります。

また、ご質問の場合、具体的な医療機関等の名称を「医療費通知」に補完記入することもできますが(記載例はQ11参照)、この補完記入をした医療費については「医療費控除の明細書」を作成したこととなり、上記と同様に領収書を確定申告期限等から5年間ご自宅等で保存する必要がありますので、ご注意ください。

(注)医療機関等の名称を補完記入した医療費以外で、上記①から⑥までに掲げる6項目の記載があるものについては、「医療費控除の明細書」への記載を簡略化することができ、領収書の保存も不要となります。

「医療費通知」に記載されている医療費のうち「療養を受けた病院、診療所、薬局等の名称」欄が空欄である場合②

Q11

医療保険者から交付を受けた「医療費通知」の「療養を受けた病院、診療所、薬局等の名称」欄に医療機関の名称の記載がありませんでした。そこで、領収書に基づいて医療機関の名称を補完記入した「医療費通知」を確定申告書に添付して医療費控除を受けようと考えているのですが(Q10参照)、この場合、どのような点に注意すればよいでしょうか。

A11

「医療費通知」の「療養を受けた病院、診療所、薬局等の名称」欄を補完記入する場合は、例えば、次の記載例のように「医療費控除の明細書」の所定の欄を記載して、医療費控除の額を計算することとなります。

なお、「療養を受けた病院、診療所、薬局等の名称」欄に医療機関等の名称を補完記入した医療費については、その領収書を確定申告期限等から5年間ご自宅等で保存する必要があります。

(参考)e-Taxや確定申告書等作成コーナーにより電子的に交付された「医療費通知」データを活用する場合の留意点

医療保険者から電子的に交付を受けた「医療費通知」データ(XML形式)に「病院・薬局などの支払先の名称」が空欄または具体的な医療機関等の名称が入力されていない医療費がある場合は、当該データから該当する医療費を除く必要がありますので、e-Taxソフトや確定申告書等作成コーナーを利用して確定申告書等を作成・提出する際には、それぞれ以下の点にご留意ください。

(1) e-Taxソフトを利用する場合

① 該当する医療費を除いたものに基づいて「医療費控除の明細書」の「1 医療費通知に関する事項」の各欄に金額を入力する。

② 該当する医療費の領収書に基づいて「医療費控除の明細書」の「2 医療費の明細」に必要事項を入力する。

③ 上記①および②により作成した「医療費控除の明細書」データに基づいて医療費控除額を計算し、当該控除額を確定申告書データに入力するとともに、当該明細書データを添付して確定申告書データを送信する。

(2) 確定申告書等作成コーナー

① 確定申告書等作成コーナーの画面に「医療費通知」データを表示(「医療費通知」データを読み込んだ後、入力ボタンを押します。)し、該当する医療費について、「Aのうち令和X年中に実際に支払った医療費の額」欄に表示されている金額を修正して「0円」と入力する。

② 該当する医療費の領収書に基づいて別途「医療費通知以外の医療費の入力」画面で必要事項を入力する。

※ 「医療費通知」に「療養を受けた病院、診療所、薬局等の名称」を補完記入した医療費については、その領収書を確定申告期限等から5年間ご自宅等で保存する必要があります。

なお、補完記入した医療費以外で、「医療費通知」に①被保険者等の氏名②療養を受けた年月③療養を受けた者④療養を受けた病院、診療所、薬局等の名称⑤被保険者等が支払った医療費の額⑥保険者等の名称の6項目の記載があるものについては、領収書の保存は不要です。

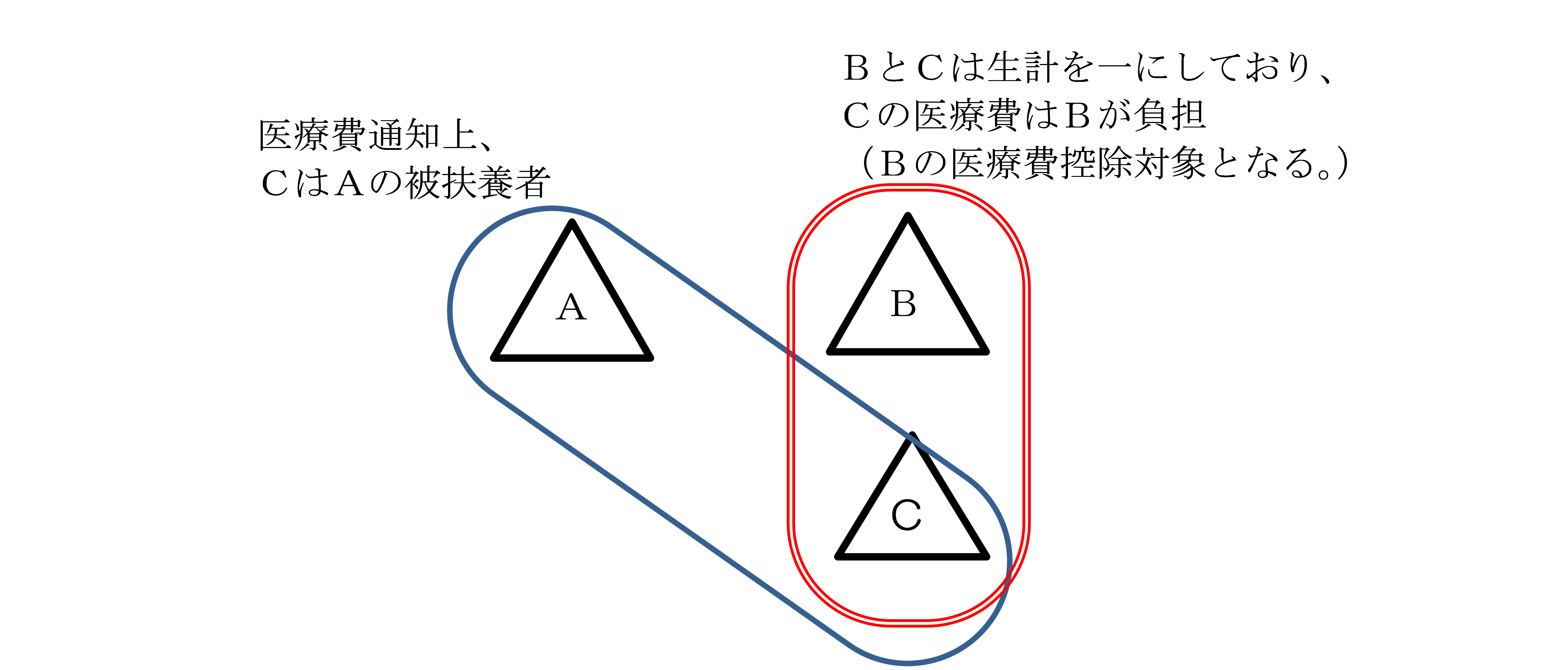

「医療費通知」上の被扶養者が生計を一にする親族に当たらない場合

Q12

事情により、「医療費通知」上の被扶養者が別の家族と生活しており、その被扶養者の医療費については、この別の家族における生活費から支払われています。

私は、この「医療費通知」を申告書に添付して医療費控除を受ける予定ですが、別の家族が医療費控除を受けるにはどうすればよいでしょうか。

なお、被扶養者と別の家族は、親族の関係にあります。

A12

医療費控除は、自分や自分と生計を一にする親族について支払った医療費が一定額を超える場合に適用を受けることができますので、ご質問の被扶養者の医療費については、別の家族の方のうち当該医療費を支払った方の医療費控除の対象となります。

ご質問のように、あなたが「医療費通知」を確定申告書に添付して医療費控除を受ける場合は、この「医療費通知」上の被扶養者に係る医療費を含めずに医療費控除の額を計算することになります。

また、別の家族の方が医療費控除を受ける場合は、領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付する必要があります(この場合、医療費の領収書は確定申告期限等から5年間ご自宅等で保存する必要があります。)。

「医療費通知」データ(XML形式)を活用した確定申告

Q13

医療保険者から交付される「医療費通知」データ(XML形式)を用いて医療費控除の申告をすることができると聞いているのですが、どのような方法でできるのでしょうか。

A13

医療保険者から提供された「医療費通知」データ(XML形式)は、確定申告書を電子申告(e-Tax)により提出する際に、添付書類データとして確定申告書データ等とともに送信することができます。

ただし、e-Taxでの申告や確定申告書等作成コーナーで使用できる「医療費通知」データを被保険者に提供することは、各医療保険者の任意とされています。そのため、医療保険者からどのように「医療費通知」データの提供を受けるかは、申告をされる方が加入している健康保険組合等の医療保険者からのお知らせやウェブサイトをご確認いただくか、医療保険者にお問い合わせください。

(参考)国税庁ホームページの確定申告書等作成コーナーを利用する場合

国税庁ホームページの確定申告書等作成コーナーでは、画面の案内に従って金額等を入力することにより、確定申告書等を作成することができます。

作成した確定申告書等は、①電子申告(e-Tax)により送信、または②印刷して書面により税務署に提出することができます。

確定申告書等作成コーナーでは、医療保険者から交付される「医療費通知」データ(XML形式)を利用して確定申告書を作成することができます。

これらのデータ(XML形式)を利用して確定申告書を作成する場合には、当該データを添付書類データとして確定申告書データ等とともに電子申告(e-Tax)により送信することができます。

ただし、作成した確定申告書を印刷して書面により税務署に提出する場合は、別途領収書を保存(確定申告期限等から5年間)するか、医療保険者から交付を受けた書面の「医療費通知」または「医療費通知」データ(XML形式)を国税庁ホームページの「QRコード付証明書等作成システム」で読み込み、作成・印刷した書面を確定申告書に添付して提出する必要があります。

(注)QRコードは、株式会社デンソーウェーブの登録商標です。

また、確定申告書を電子申告(e-Tax)により送信する場合において、医療保険者から書面で「医療費通知」の交付を受けているときは、①「医療費通知」(書面)又は医療費の領収書に基づいて必要事項を入力した「医療費控除の明細書」データを確定申告書データとともに送信していただく(この場合、「医療費通知」(書面)又は医療費の領収書は確定申告期限等から5年間ご自宅等で保存する必要があります。)か、②「医療費通知」(書面)を別途郵送等により所轄税務署に提出する必要がありますのでご注意ください。

※ 審査支払機関(社会保険料診療報酬支払基金及び国民健康保険団体連合会)からの医療費通知も同様の取扱い(令和3年分以後の所得税の申告書)。

マイナポータル連携を利用した「医療費通知情報」データ(XML形式)を活用した確定申告

Q14

マイナポータル連携を利用して、「医療費通知情報」データ(XML形式)を用いて医療費控除の申告をすることができると聞いているのですが、どのような方法でできるのでしょうか。

A14

令和3年分の所得税の確定申告から、マイナンバーカードを利用した電子申告(e-Tax)により確定申告を行う場合、マイナポータルを経由して、審査支払機関が発行する「医療費通知情報」データ(XML形式)(以下、「医療費通知情報」と言います。)を取得し、所得税の確定申告書へ自動入力することが可能となっております(注1)。

当該「医療費通知情報」は、確定申告書を電子申告(e-Tax)により提出する際に、添付書類データとして確定申告書データ等とともに送信することができます(注2)。この場合、当該「医療費通知情報」に含まれる領収書を保存する必要はありません(注3)。

(注1)「医療費通知情報」については、国税庁ホームページに掲載されている「確定申告書等作成コーナー」のマイナンバーカード方式によるe-Taxを利用する際に、「マイナポータル連携」によりマイナポータル経由で取得し、確定申告書に自動入力することができます。マイナポータルを活用した「医療費通知情報」の利用方法については、「マイナポータル連携特設ページ」をご参照ください。

(注2)令和3年分の「医療費通知情報」は、令和3年9月から12月の診療分のみが取得可能です。令和4年分以降の「医療費通知情報」は、1年間の診療分が取得可能です。

(注3)「医療費通知情報」の原本はデータ(XML形式)となります。そのため、マイナポータルのWEB画面またはPDFを印刷・ダウンロードしたものは、原本ではありませんので、医療費控除の参考添付書類とすることはできますが、この場合、該当する医療費の領収書については、5年間の保存が必要となります。

WEB画面やPDFを印刷・ダウンロードしたものを医療費控除の添付資料とする場合は、「医療費控除の明細書」の「2 医療費(上記1以外)の明細」欄に別紙のとおり」と記載してください。この場合、上記のとおり、医療費の領収書の保存が5年間必要となります。

(参考)医療費通知情報について

確定申告に利用するための1年間分の医療費通知情報は、例年原則2月9日に申告年分の1月から12月分までの情報が一括で取得可能となります。

医療費通知情報に含まれる情報については、「マイナポータルのよくあるご質問(外部リンク)」をご参照ください。

また、医療保険者から交付される「医療費通知(医療費のおしらせ)」と異なる点についても「マイナポータルのよくあるご質問(外部リンク)」をご参照ください。

マイナポータル連携を利用し取得した「医療費通知情報」に表示された負担額と実際の負担額とが異なる場合

Q15

「医療費通知情報」に記載されている金額と保険医療機関または保険薬局で実際に支払った金額が異なっています。この場合、医療費控除の額を計算する際には、どちらの金額に基づいたらよいでしょうか。

A15

保険医療機関・保険薬局の窓口で支払う医療費の金額は、10円単位で算出していますが、「医療費通知情報」は1円単位で記載されることがあるため、「医療費通知情報」上の窓口負担相当額と窓口で実際に支払った医療費の金額が異なる場合があります。この場合、「医療費通知情報」に記載された窓口負担相当額に基づいて医療費控除の額を計算して差し支えありません。また、医療機関等の窓口で実際に支払った金額により医療費控除額を計算しても差し支えありません。

ただし、上記のほかに、公費負担医療制度や減額査定等の情報が「医療費通知情報」に反映されない場合があります。その際には、該当する医療費につき、お手元の領収書等をご確認いただき、実際に支払った医療費の金額や補てんされる金額を入力することにより、実際に負担した医療費の金額で医療費控除の額を計算いただきますようお願いいたします。

なお、実際に支払った自己負担額を補完入力する場合は、該当する医療費につき、医療費の領収書を確定申告期限等から5年間ご自宅等で保存する必要がありますので、ご留意ください。