手順6  住民税、

住民税、 事業税に関する事項を記入する

事業税に関する事項を記入する

![]() 住民税

住民税

非上場株式の少額配当等

概要

住民税は、所得税等において確定申告不要制度を選択した非上場株式の少額配当等についても、他の所得と総合して課税されますので、記入が必要です。

計算欄

| 配当所得の金額 | (第一表 円 |

A |

|---|---|---|

| 確定申告不要制度を選択した 非上場株式の少額配当等 |

円 |

B |

| 配当に関する住民税の特例 (A+B) |

円 |

C |

- ※ 特別徴収された住民税額(配当割額)は、配当割額控除額欄に記入してください。

申告書の書き方

「非上場株式の少額配当等」欄 … 計算欄Bに該当する金額がある方は、計算欄Cの金額を転記します。

|

非居住者の特例

令和5年中に非居住者期間があった方は、その期間中に生じた国内源泉所得について住民税が課税されていません。

その国内源泉所得のうち所得税等で源泉分離課税の対象となった金額を記入します。

配当割額控除額・株式等譲渡所得割額控除額

令和5年中に道府県民税配当割額(5%の税率)が特別徴収されたいわゆる特定配当等の額及び道府県民税株式等譲渡所得割額(5%の税率)が特別徴収されたいわゆる特定株式等譲渡所得金額について、![]() 所得税等の確定申告をしないで源泉徴収で済ませた場合には、住民税についても特別徴収で済ませることとなり、

所得税等の確定申告をしないで源泉徴収で済ませた場合には、住民税についても特別徴収で済ませることとなり、![]() 所得税等の確定申告をして所得税等の源泉徴収税額の控除や還付を受ける場合には、住民税についても特別徴収税額の控除や還付を受けることとなります。

所得税等の確定申告をして所得税等の源泉徴収税額の控除や還付を受ける場合には、住民税についても特別徴収税額の控除や還付を受けることとなります。

所得税等の確定申告をした場合は、配当割額及び株式等譲渡所得割額を記入します(記入がない場合、この控除を受けることができない場合がありますのでご注意ください。)。

- ※

の場合、配偶者控除、扶養控除などの判定上の合計所得金額には、特定配当等の額及び特定株式等譲渡所得金額は含めません。

の場合、配偶者控除、扶養控除などの判定上の合計所得金額には、特定配当等の額及び特定株式等譲渡所得金額は含めません。 - ※

の場合、市区町村が税額を計算した結果、特別徴収税額の還付を受ける場合は、その旨と還付を受けるための手続を市区町村が納税者に通知することになっています。

の場合、市区町村が税額を計算した結果、特別徴収税額の還付を受ける場合は、その旨と還付を受けるための手続を市区町村が納税者に通知することになっています。

給与・公的年金等以外の所得に係る住民税の徴収方法

給与・公的年金等に係る所得以外(令和6年4月1日において65歳未満の方は給与所得以外)の所得に対する住民税については、徴収方法を選択することができます。

給与から差し引くことを希望する場合には、「特別徴収」欄に![]() を記入し、また、給与から差し引かないで別に窓口等に自分で納付することを希望する場合には、「自分で納付」欄に

を記入し、また、給与から差し引かないで別に窓口等に自分で納付することを希望する場合には、「自分で納付」欄に![]() を記入します。

を記入します。

- ※ 給与所得及び令和6年4月1日において65歳以上の方の公的年金等に係る所得に対する住民税については、それぞれ給与又は公的年金等から差し引かれます。

- ※ 公的年金等に係る所得に対する住民税については、「市区町村からのお知らせ」を参照してください。

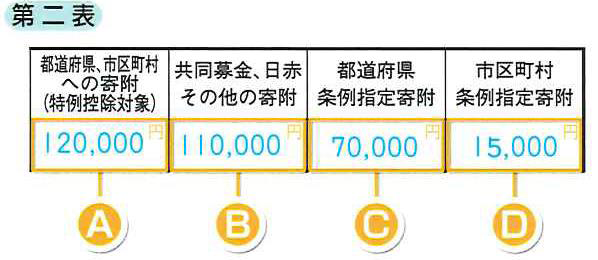

寄附金税額控除

![]() 都道府県・市区町村に対する寄附金(ふるさと納税等)や、

都道府県・市区町村に対する寄附金(ふるさと納税等)や、![]() あなたの令和6年1月1日現在における住所地の共同募金会と日本赤十字社支部に対する寄附金、

あなたの令和6年1月1日現在における住所地の共同募金会と日本赤十字社支部に対する寄附金、![]() あなたの令和6年1月1日現在における住所地の都道府県が条例で指定した寄附金、

あなたの令和6年1月1日現在における住所地の都道府県が条例で指定した寄附金、![]() あなたの令和6年1月1日現在における住所地の市区町村が条例で指定した寄附金について、それぞれの合計寄附金額を記入します。

あなたの令和6年1月1日現在における住所地の市区町村が条例で指定した寄附金について、それぞれの合計寄附金額を記入します。

● ふるさと納税について、申告特例(ワンストップ特例)を申請している場合でも、確定申告を行うと当該申請が無効となります。確定申告を行う場合には、特例申請をした場合も含めて寄附金の金額を記入してください。また、都道府県・市区町村に対する寄附金のうち、寄附日においてふるさと納税に係る総務大臣の指定を受けていない地方公共団体に対するものは特例控除の対象となりませんので、「共同募金、日赤その他の寄附」欄へ記入してください。

● 災害義援金として日本赤十字社や中央共同募金会等の募金団体に寄附したものなど、最終的に被災地方団体や義援金配分委員会等に拠出されるものは、地方団体に対する寄附金として取り扱われますので、「都道府県、市区町村への寄附(特例控除対象)」欄に記入してください。例えば、災害義援金として日本赤十字社に寄附した金額を、「都道府県、市区町村への寄附(特例控除対象)」欄に記入せず、誤って「共同募金、日赤その他の寄附」欄に記入した場合には、寄附金税額控除の金額が正しく計算されませんので、ご注意ください。

● ![]() ・

・![]() について、都道府県・市区町村の両方が指定した寄附金がある場合は、両方の欄に記入してください。また、どの団体が条例で指定されているかについては、お住まいの都道府県・市区町村にお問合せください。

について、都道府県・市区町村の両方が指定した寄附金がある場合は、両方の欄に記入してください。また、どの団体が条例で指定されているかについては、お住まいの都道府県・市区町村にお問合せください。

● 認定NPO法人等以外のNPO法人等に対する寄附金のうち、住所地の都道府県・市区町村が条例で指定したものは所得税の寄附金控除の対象にはなりませんが、個人住民税の寄附金税額控除が受けられます。この場合、別途、市区町村への申告が必要です。

記載例

以下の![]() から

から![]() に対して寄附金を支払った場合

に対して寄附金を支払った場合

| ●●県(ふるさと納税) | 80,000円 | |

| □□市(ふるさと納税) | 40,000円 | |

| 住所地の日本赤十字社支部 | 90,000円 | |

| 住所地の都道府県共同募金会(社会福祉法人) | 20,000円 | |

| 社会福祉法人 |

55,000円 | |

| 認定NPO法人△△(住所地の都道府県・市区町村ともに条例で指定) | 15,000円 |

| 「都道府県、市区町村への寄附(特例控除対象)」欄 |

|||

| 「共同募金、日赤その他の寄附」欄 |

|||

| 「都道府県条例指定寄附」欄 |

|||

| 「市区町村条例指定寄附」欄 |

- ※ ふるさと納税に係る総務大臣の指定がない地方公共団体への寄附(特例控除対象以外)については、

ではなく

ではなく に記入します。

に記入します。 - ※

の寄附金の額が「都道府県」及び「市区町村」の両方の欄に含まれることから、からの合計額と から

の寄附金の額が「都道府県」及び「市区町村」の両方の欄に含まれることから、からの合計額と から の合計額は同じになりません。

の合計額は同じになりません。

|

退職所得のある配偶者又は扶養親族の氏名等

個人住民税では、扶養親族等の要件とされる合計所得金額等には、退職所得(源泉徴収されたものに限ります。以下同じです。)の金額は含めないこととされています。

令和5年中に退職所得のある配偶者又親族等の退職所得を除いた合計所得金額が48万円以下になる場合には、あなたが個人住民税の配偶者(特別)控除、扶養控除等を受けることができます。その場合には、令和4年中に退職所得のある配偶者又は扶養親族の氏名・マイナンバー(個人番号)・続柄・生年月日・令和4年分の退職所得を除いた合計所得金額を記入します。

※住民税では、扶養親族等の要件とされる所得の金額には、退職所得の金額は含めないこととされています。

●「障害者」に関する事項

第二表「配偶者や親族に関する事項![]() 〜

〜![]() 」欄の書き方(こちらのページ又はこちらのページ)を参照して記入します。

」欄の書き方(こちらのページ又はこちらのページ)を参照して記入します。

●「その他」に関する事項

令和5年中に退職所得を受けた配偶者(個人住民税における同一生計配偶者であって特別障害者である場合に限ります。)又は扶養親族(個人住民税における扶養親族であって特別障害者である場合又は23歳未満である場合に限ります。)が、あなたの個人住民税における「配偶者控除」、「扶養控除」又は「障害者控除」の対象とならない場合において、個人住民税の所得金額調整控除(※)の適用を受ける場合に○を記入します(例えば、あなたの給与等の収入金額が850万円を超え、特別障害者の配偶者がいる場合で、かつ、その配偶者が同居している両親の一方の控除対象扶養親族となっている場合などが該当します。)。

また、これに該当する場合には、マイナンバー(個人番号)の記入は不要です。

※個人住民税の所得金額調整控除とは、一定の給与所得者の総所得金額を計算する場合に、一定の金額を給与所得の金額から控除するというものです。

●「寡婦・ひとり親」に関する事項

あなたが、次に該当する場合は、該当する欄に○を記入します。

| 寡婦 | 令和5年中に退職所得を受けた扶養親族がいることにより、あなたが寡婦に該当する場合 |

| ひとり親 | 令和5年中に退職所得を受けた扶養親族がいることにより、あなたがひとり親に該当する場合 |