手順3  所得から差し引かれる金額(所得控除)を計算する

所得から差し引かれる金額(所得控除)を計算する

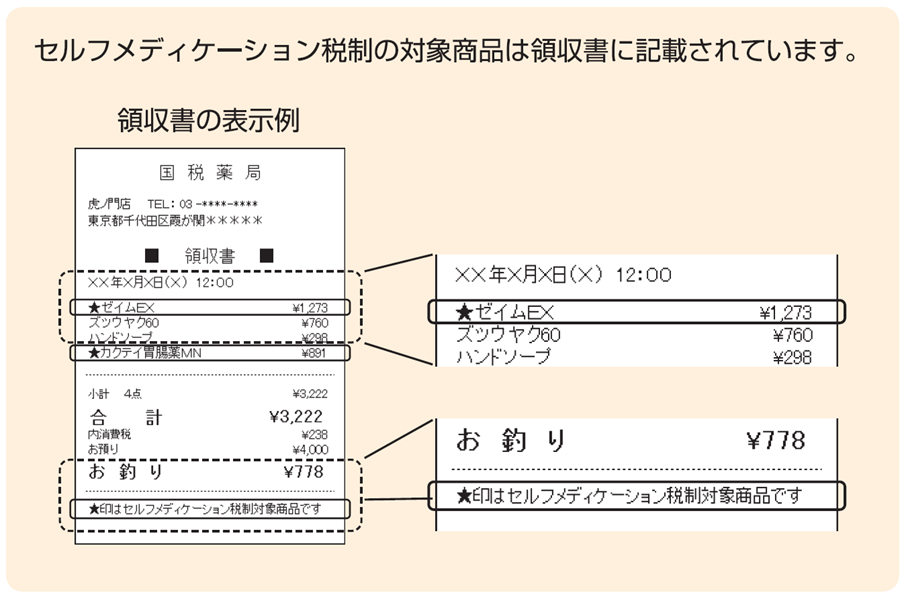

セルフメディケーション税制による医療費控除の特例 選択適用 第一表 第二表

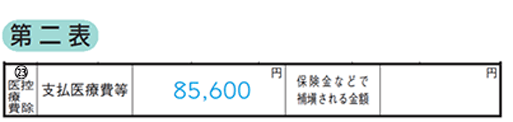

第二表

控除の概要

あなたが健康の保持増進及び疾病の予防として一定の取組を行い、あなたや生計を一にする配偶者その他の親族のために令和元年(平成31年)中に支払った特定の医薬品の購入費が12,000円を超える場合の控除

※1 健康の保持増進及び疾病の予防への取組に要した費用(人間ドックの受診費用など)は、控除の対象になりません。

※2 通常の医療費控除とセルフメディケーション税制による医療費控除の特例は選択適用です。いずれか一方を選択し、該当する明細書で計算を行います。

申告書の書き方

|

|

|

|

|

上記の欄に該当事項を記入します。 |

(参考)計算欄 ※『セルフメディケーション税制の明細書』で計算します。

| 支払った医療費 | (合計) 円 |

A |

|---|---|---|

| 保険金などで補てんされる金額(※) | 0円 |

B |

| 差引金額 (A-B) |

(赤字のときは0円) 円 |

C |

| 医療費控除額 (C-12,000円) |

(最高8万8千円、赤字のときは0円) 円 |

D |

※ 保険金などで補てんされる金額が確定申告書を提出する時までに確定していない場合には、その保険金などの見込額を記載します。後日、保険金などを受け取った際に、その額が見込額と異なるときは、申告内容を訂正してください。