4 地租の地方委譲と賃貸価格

土地と税を巡る状況は、戦後大きく変貌していきました。昭和21年(1946)は、第2回土地賃貸価格改訂を実施する予定でしたが、インフレと戦後の混乱から延期され中止になりました。ただし、宅地は格差が著しく大きかったので、宅地に限り、臨時の宅地賃貸価格修正事業が行われました。

地租は、昭和22年(1947)に地方に移譲されて府県税になり、昭和25年(1950)に固定資産税(市町村税)になりました。同年には土地台帳法も改正され、土地台帳と土地台帳附属地図は、税務署から法務府(登記所)に移管されました。

賃貸価格は地租の課税標準でしたが、相続税でも土地評価額の算定に利用されました(賃貸価格倍数方式)。そして、昭和30年(1955)からは、一部の都市でこの方式に加え、路線価で相続税評価額を求める方式が採用されました。これ以降、都市化の進展に合わせて、路線価方式の適用地域は拡大しています。

昭和35年(1960)に土地台帳法が廃止され、地籍情報は土地登記簿に一元化されました。地図は、「地図」(「十七条地図」)を備え置くことになり、旧土地台帳附属地図は、「地図に準ずる図面」という規定を与えられ、まだ地図が「十七条地図」に置き換わっていない現状で、一定の役割を担っています。

土地台帳関係書類引継書

昭和25年(1950)8月

|

| (画像をクリックすると拡大します。) |

昭和25年(1950)に土地台帳法が改正され、土地台帳と土地台帳附属地図などの関係書類は、税務署から法務府(登記所)に移管されました。この史料は、移管に際し、新宮税務署(和歌山県)が和歌山地方法務局と取り交わした引継書です。

土地台帳と土地台帳附属地図(正本)が税務署に、副本が市区町村役場に備え置かれて整備されていました。このうちの税務署分(正本)が法務府に移されました。

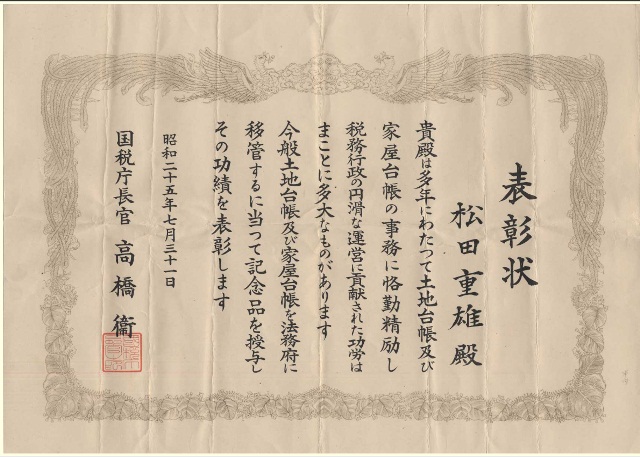

土地台帳などの関係書類移管記念の表彰状

昭和25年(1950)7月31日

|

| (画像をクリックすると拡大します。) |

| (松田清志氏 寄贈) |

昭和25年(1950)7月に土地台帳の移管に際し、国税庁は長年土地台帳関連事務に携わってきた職員を表彰しました。

松田氏は、大正8年(1919)7月に臨時雇、同月に雇、10月に税務属となり、岡崎税務署(愛知県)の直税課に配属されました。その後、名古屋税務監督局(名古屋財務局・名古屋国税局)管内の税務署の直税課長や税務署長を歴任されています。

また、松田氏は昭和27年(1952)に行われた第1回大蔵省永年勤務者表彰でも表彰されています。

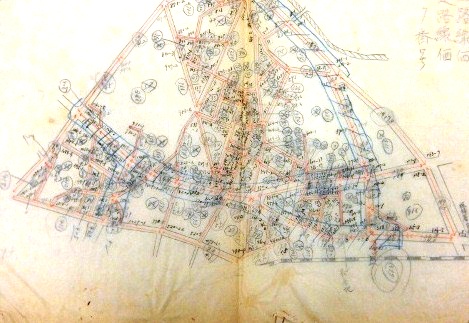

路線価設定の原図

昭和33年(1958)

|

| (画像をクリックすると拡大します。) |

昭和33年(1958)に藤沢税務署(神奈川県)が管内の路線価を設定するときに作成した原図です。路線価は、それぞれの税務署管内で倍率地区との権衡を図って設定され、各国税局で決定されました。

相続税・贈与税の宅地の価額は、賃貸価格に評価倍率を乗算する方法で評価されていましたが、区画整理が施行された地域は賃貸価格の設定や改訂が行われておらず、賃貸価格を基準にするのには問題がありました。

そこで、昭和30年(1955)から路線価方式が導入され、従来からの賃貸価格倍数方式(昭和39年(1964)以降は固定資産税評価額倍率方式)と併せて2本建ての評価方式となりました。

目次

土地をめぐる税の歴史〜測量・地図とのかかわりあい〜

- 地租改正

- 地租条例と土地検査

- 都市の拡大と賃貸価格

- 地租の地方委譲と賃貸価格