土地をめぐる税の歴史〜測量・地図とのかかわりあい〜

土地に関する租税は、古代から現代に至るまで主要な税目の地位を保っています。近現代の日本では、明治時代の地租改正を経て、昭和22年(1947)4月に地租が地方税(府県税)に移譲される間際まで、納税者数は800万人を超えるなど重要な国税でした。府県税を経て、昭和25年(1950)から市町村税の固定資産税となっても、地方税の中で重要な役割を果たしています。

地租改正では、統一された基準を用いて全国の地籍調査(土地一筆ごとに所有者・地番・地目・境界・面積などを調べて地図と簿冊にすること)が行われ、その土地一筆ごとに地価が付けられました。その地価を基準に地租が課されることになったのです。

このような地租の基本書類となったのが、地籍と地価を登録する帳簿、そして所在や形状を示す地図でした。時代の流れとともに、土地の用途は変遷し、税法も改廃され、課税標準・地目自体や調製すべき書類の様式も変わっていきます。そのために、基本書類の地籍情報を更新していく必要がありました。このように社会や税法が推移していく中で、税務当局は基本書類をめぐって、どのような対応を見せたのでしょうか。

本年度の特別展示では、地租の税法改廃に伴う地籍調査や「地租事務」(申請処理・書類整理・土地検査など)で使われた地図の歴史に注目し、税務署設置以前に国税事務を主管した府県なども含めて、税務当局の対応を見ていきます。

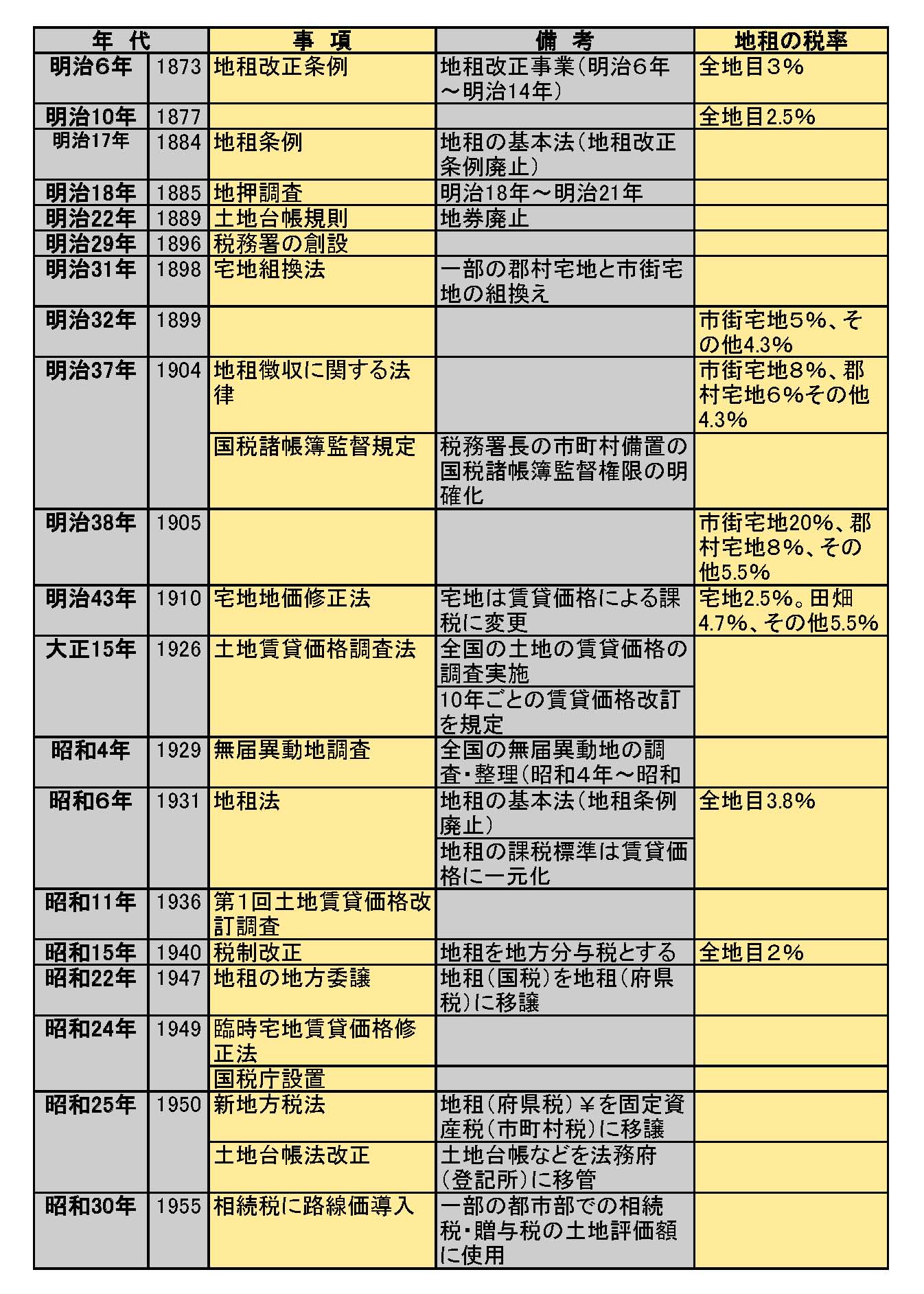

関連年表

|

| (画像をクリックすると拡大します。) |