4 平成の大震災

第2次世界大戦後において、災害被害者を救済する税の制度は、旧来の災害減免法を発展させた昭和22年(1947)の災害減免法、そして昭和25年(1950)の所得税改正時に新設された雑損控除の2つが大きな柱となりました。被災者は、2つのうち、有利な方を申請することができます。

雑損控除は、災害などによって損害を受けた損失額を、総所得金額から控除する仕組みです。戦前の所得税法には備わっていませんでした。そのため、損害額の控除については、災害のたびに臨時の法令を制定して対応する必要がありました。

平成に入り、数千年に一度という規模の大震災が起きています。平成7年(1995)の阪神・淡路大震災、そして平成23年(2011)の東日本大震災です。この2つの大震災に対しては、上記の基本的な2つの法令に加え、震災特例法が制定されています。

震災特例法では、雑損控除や災害減免法の適用範囲を拡大するような規定などが定められました。このような、被災者に対する救済の措置の他に、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」や「東日本大震災復興特別区域法」などの法律で、復興のための財源の確保を手当てしたり、復興に対する事業に対して課税の特例を設けたりしています。

災害に対する税の制度は、所得税の減免・還付を中核にした個人の救済を中心にしつつ、地域の復興に関わる税を優遇し、復興を促進する側面を加え、より総合的な方向に進んでいるのです。

阪神・淡路大震災

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

阪神・淡路大震災後の税務署の対応

(画像をクリックすると拡大します。)

早朝、通勤する人に震災関連の減免措置のチラシを配付(大阪国税局神戸税務署)

(画像をクリックすると拡大します。)

平成7年 確定申告相談会場(大阪国税局西宮税務署)

(画像をクリックすると拡大します。)

平成7年 避難所で被災者を対象として行われた還付申告の説明会(大阪国税局芦屋税務署)

東日本大震災

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(久慈市役所 提供)

昭和44年(1969)「大船渡税務署の門標」

(画像をクリックすると拡大します。)

この門標は、もともと大船渡税務署の庁舎正門に掲げられていました。同庁舎は東日本大震災で被災し、特に1階部分は津波の大きな被害を受けました。門標は津波に押し流され、瓦礫の中で発見されました。

大船渡市は、海側の旧大船渡町と内陸部の旧盛町が主に合併して成立しました。大船渡市域は、東日本大震災以前に、明治29年(1896)明治三陸津波、昭和8年(1933)昭和三陸津波、昭和35年(1960)チリ地震津波と大きな津波に3回襲われています。盛町は官庁街で税務署・警察署・市役所もこの地区にあり、昭和三陸津波のときには盛町が岩手県の救援活動の拠点とされました。

しかし、東日本大震災では、津波が威力を保ったまま、内陸の盛町を襲ったのです。このように無残に曲がった門標からは、今回の津波の規模を実感できます。

大船渡税務署の被災状況

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

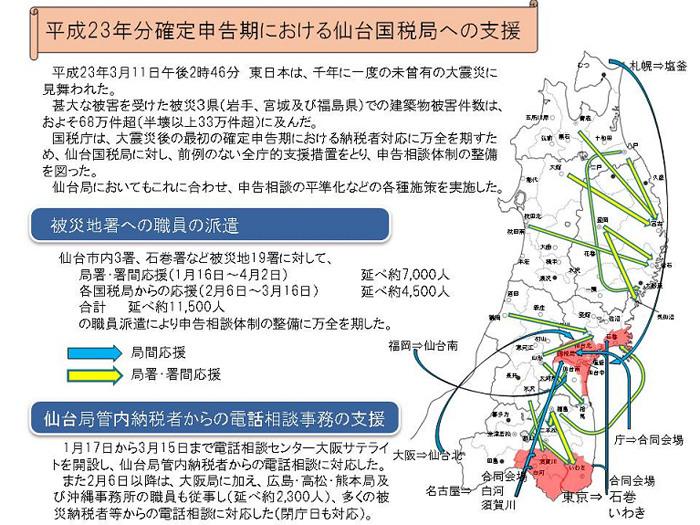

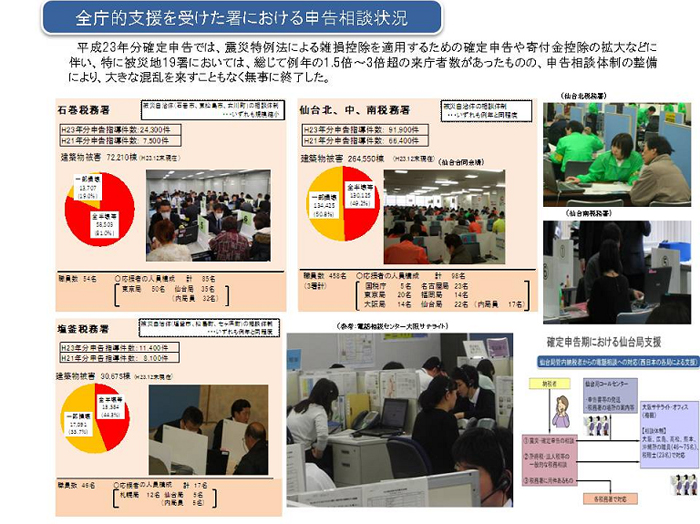

平成23年分確定申告期における仙台国税局への支援

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

目次

災害からの復興と税

- 地租の時代

- 関東大震災と税務署の対応

- 災害減免法の成立

- 平成の大震災