2 関東大震災と税務署の対応

大正12年(1923)9月1日に、神奈川県相模沖を震源とする巨大地震が発生しました。東京や横浜などの大都市は地震による火災で焦土と化し、被害は関東地方を中心に静岡県や山梨県などにまで及びました。関東大震災は、工業化や都市化が進む大都市を襲った初めての災害として、災害時における税の救済制度の転換点となりました。

関東大震災のときに初めて、所得税と営業税の減免に関する特例が設けられました。これ以降の災害では、所得税と営業税にどのように対応するのかが、税務当局の主な課題となりました。所得税と営業税の減免処分では、調査対象が流動的で変化しやすいため、まず減免基準を設定し、その基準に基づいて一日も早い被災状況の調査が必要でした。

関東大震災では、震災のわずか11日後の9月12日に、所得税と営業税を減免する方針を明示した緊急勅令が出されました。そして、月末の30日に施行勅令が出されて減免の詳細な基準が示され、本格的な被害状況の調査が始められたのです。このような減税基準整備の素早い対応は、減免の中心が地租だった時代とは大きく異なる点です。

地租は、地価が課税標準なので、土地の被害を調査します。土地の被害はすぐには変化しません。このため、震災直後は、地租の調査は緊急性がないと判断され、緊急勅令の減免対象から外されました。

関東大震災以降の災害に対する税の救済制度は、所得税と営業(収益)税の2つの税目に対し、①減免基準の策定と②被害調査の2点を、いかに迅速に進めるのかという課題を中心に進展していくのです。

関東大震災時の税制

1 大正12年(1923)分の国税主要な納期

| 年 | 月 | 日 | 税目と納期 | 備考 | ||||

|---|---|---|---|---|---|---|---|---|

| 地租 | 第3種 所得税 |

営業税 | ||||||

| 田 | 畑 | 宅 | ||||||

| 大正12年 | 4 | 末 | ||||||

| 6 | 末 | 1/2 | ||||||

| 7 | 末 | 1/2 | ||||||

| 9 | 1 | 関東大震災 | ||||||

| 末 | 1/2 | 1/4 | ||||||

| 11 | 末 | 2/2 | 2/4 | 2/2 | ||||

| 大正13年 | 1 | 15 | 1/3 | 2/2 | ||||

| 末 | 3/4 | |||||||

| 2 | 末 | 2/3 | ||||||

| 3 | 末 | 3/3 | 4/4 | |||||

- 地租の「田」は田租、「畑」は畑租・雑地租、「宅」は宅地租。

- 納期の分数は、分母が納期合計回数、分子がその納期。

2 関東大震災に対する第3種所得税の減免方法

| 法令 | 規定 | 控除など | 条件 | 内容 | 対象となる所得税の種別 | |

|---|---|---|---|---|---|---|

| 大正12年 勅令第433号 |

特例A | 住宅家財の控除 |

|

|

第3種所得税 | 個人 |

| 特例B | 損害見積額の控除 |

|

|

|||

| 特例C | 所得減損の控除 |

|

|

|||

| 所得税法 | 規定D | 減損更訂 |

|

|

||

| 規定なし |

|

第1種所得税 | 法人 | |||

- ABCは特例適用要件を満たせば併用可能。

- ABCとDは、併用不可。どちらかを納税者が選択。

- 減損更訂とは、予算方法(年の途中で1年間の所得金額を見積もり申告する方法)による所得金額と実際の所得金額との差額が一定以上になった場合に税額の還付を受けることができる制度。

3 関東大震災に対する営業税の減免方法

| 年 | 時期 | 納期 | 法令 | 規定 | 減免の条件など | |

|---|---|---|---|---|---|---|

| 大正12年 | 6月末日 | 第1期(1/2) | 納付済み | |||

| 9月1日 | 関東大震災 | |||||

| 11月末日 | 第2期(2/2) | 大正12年勅令第433号 | 特例A |  営業設備の大部分を失う。 営業設備の大部分を失う。 |

のどちらかが該当すれば、第2期分を全額免除。 のどちらかが該当すれば、第2期分を全額免除。 |

|

| 商品・原材料の大部分を失う。 |

||||||

| 年度末 | 1年分 | 営業税法 | 規定B |  営業利益が営業税額に達しない場合、差額を免除。 営業利益が営業税額に達しない場合、差額を免除。 |

||

| 大正12年勅令第433号 | 特例C |  で差し引いた営業利益の残額から、さらに「損害見積額」を控除。 で差し引いた営業利益の残額から、さらに「損害見積額」を控除。 |

||||

- 特例Cの「損害見積額」は決算上の損益計算に表れるので、法人は対象外。

震災との税務署の対応

税務署の対応と調査

| 部署 | 業務 | 内容 |

|---|---|---|

| 直税課 | 被害状況の調査 |

|

| 間税課 | 被害状況の調査 |

|

| 庶務課 | 徴収および減免に伴う還付 |

|

- 当時の税務署は3つの部署に分かれていた。

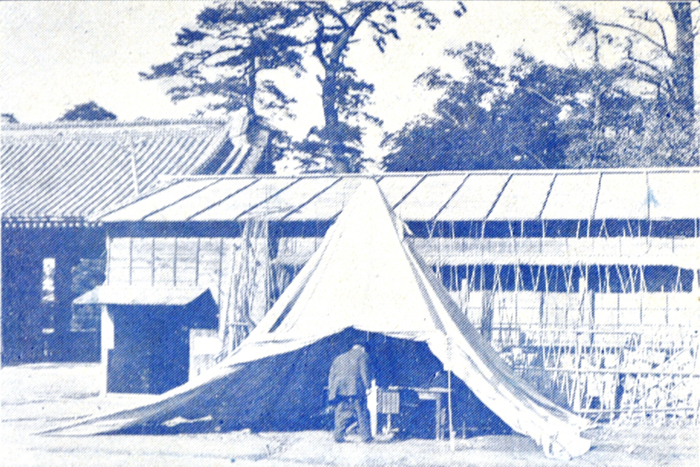

東京税務監督局 相談部の活躍

相談部浅草出張所(観音脇)

(画像をクリックすると拡大します。)

相談部上野出張所(西郷像脇)

(画像をクリックすると拡大します。)

相談部京橋署出張所

(画像をクリックすると拡大します。)

相談部芝増上寺出張所

(画像をクリックすると拡大します。)

(『税』第2巻第1号・5号より)

相談部は、大正12年(1923)4月に、東京税務監督局内に開設されました。関東大震災後は、陸軍から調達したテントを使った出張所を東京市内外に設置し、税の減免についての相談に当たりました。このような出張所は全部で10数箇所設けられました。

同年9月から翌年3月までの相談件数は4万3000件で、相談部職員1人当たり、1日に20件の相談に応じていました。

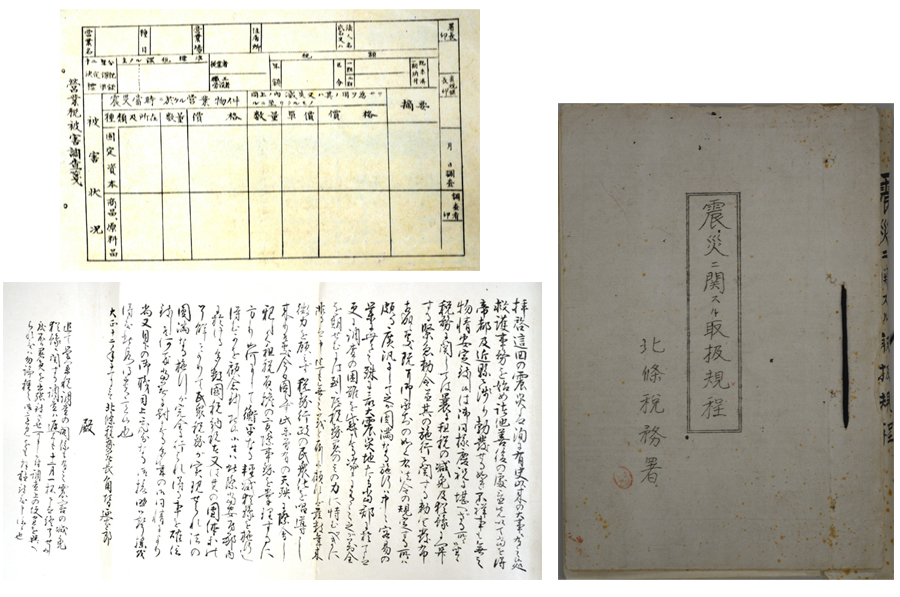

大正12年(1923)「租税減免に必要な被災調査」

(画像をクリックすると拡大します。)

この史料は、千葉県北條税務署(現館山税務署)が震災後の法令や事務規定などをまとめた簿冊です。10月16日に大蔵省主税局の通達が出され、租税の減免に関する事務が 本格的に動き出しました。北條税務署では11月17日に商工団との連合協議会を開きました。会議の訓示で税務署長は、災害調査事務を官民の隔意なき協力で成就するように協力を求めています。税務署と商工団は、所得税・営業税の減免に必要な資料収集の方針について協議しています。これは、震災の半年前に営業税法が改正され、税務署は同業組合などの民間団体に課税標準に関する事項を諮問できるようになっていたのです。

左側の手紙は、署長名で北條税務署から団員に送られた協議会への招待状です。右側は、実際に配られた調査票です。どちらも実物が簿冊に添付されていました。

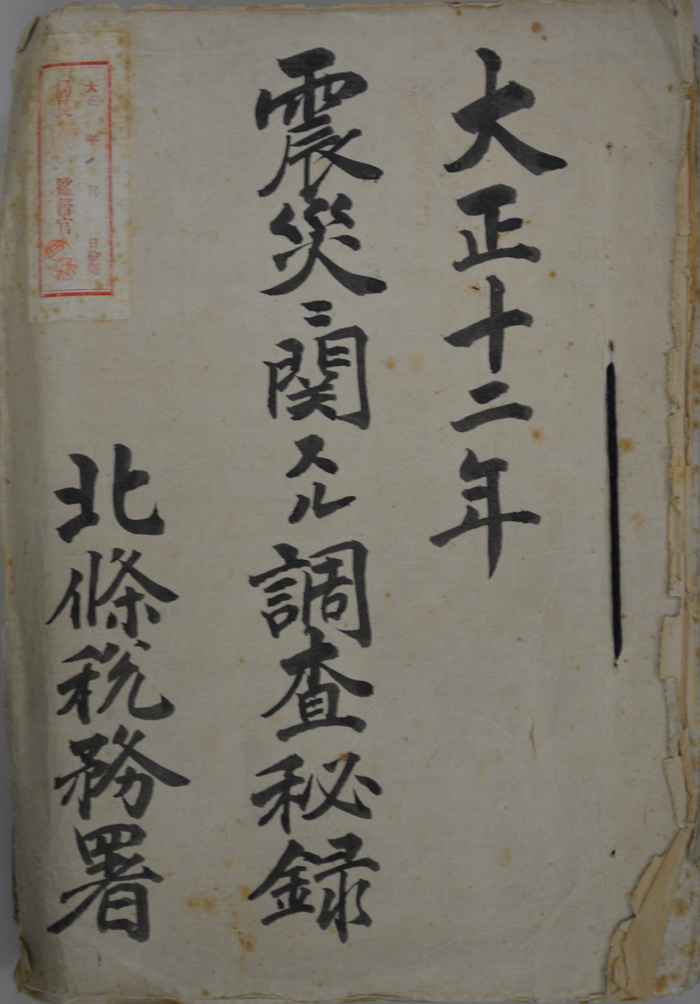

大正12年(1923)「震災ニ関スル調査秘録」

(画像をクリックすると拡大します。)

この簿冊は、北條税務署(現館山税務署)が関東大震災後の記録や通達をまとめたものです。

10月29日に税務監督局の局長会議の開催が決まり、被災した税務署は、次の事項を報告することになりました。①震災が税務執行に与えた影響、②震災による租税の免除や軽減に関する施策案、③震災が歳入に与える影響、の3つです。

北條税務署の答申では、酒造無免許犯の増加を懸念しています。要因として、山間部は震災被害が少ないこと、豊作で米価が安く農家の収入が少ないこと、酒造無免許犯が震災の混乱で密造酒取締が緩くなると想定していること、の3点を挙げています。しかし、そのような状況を報告しながらも、震災後の動揺する世情に配慮して検索・処分を見送るように意見を述べています。

【絵はがき】安房郡役所の倒壊写真

(画像をクリックすると拡大します。)

(久米幹男氏 寄贈)

安房郡役所が置かれていた北條町(現千葉県館山市)は、関東大震災の震源近くに位置しています。そのために、大きな地震波に襲われました。震災で倒壊しなかった建物は、房総銀行・川口銀行・北條税務署の3棟のみだったと言われています。このうち、木造建築は税務署だけでした。震災の数年前に耐震工事を施していたことが功を奏したのです。ほとんどの建物が倒壊してしまうという惨状でしたが、火災が起きなかったのは不幸中の幸いでした。

安房郡と東京間の鉄道が復旧したのは11月28日、電信が復旧したのは12月5日のことです。9月1日の震災から約3ヶ月間も海上交通以外は完全に孤立していたことになります。そのために、安房郡の被害状況はなかなか中央に伝わりませんでした。

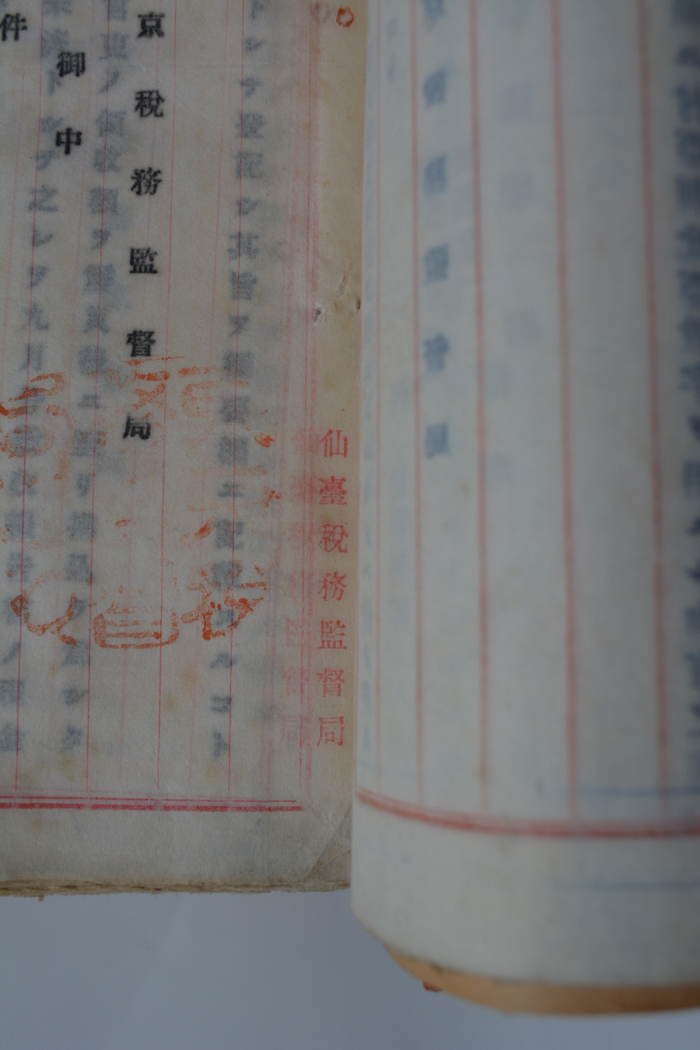

大正12年(1923)「支援物資としての罫紙」

(画像をクリックすると拡大します。)

この例規集には、震災で全焼した小田原税務署へ送られた支援物資が使われています。この簿冊には、広島税務監督局と仙台税務監督局から支援物資として送られた罫紙が使われているのです。

関東大震災は、各地で大きな火災を巻き起こしました。大蔵省・東京税務監督局をはじめ、東京府で7つの税務署、神奈川県で3つの税務署が焼失しました。全焼した局や署では、業務に必要な帳簿・備品・業務用品のほとんどすべてを失いました。東京税務監督局は、全国の税務監督局に執務上必要な物品の提供を呼びかけました。そして、集まった支援物資を被災した税務署に配送していったのです。

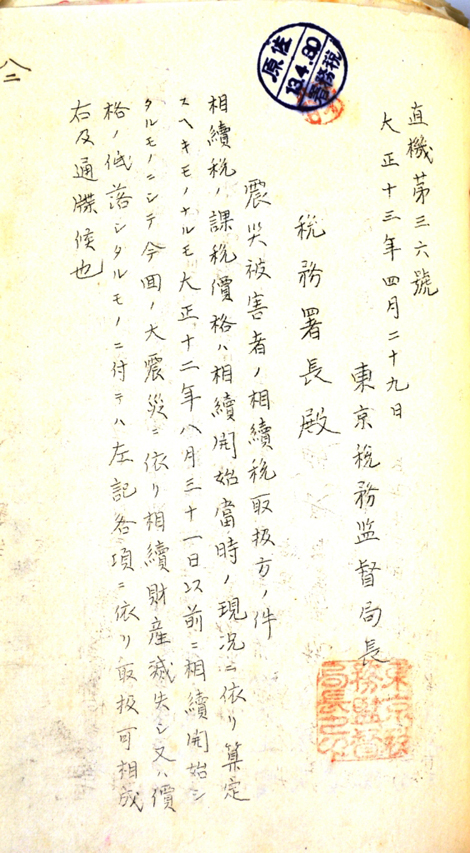

大正13年(1924)4月29日「震災被害者の相続税の取扱について」

(画像をクリックすると拡大します。)

この史料は、佐原税務署が相続税関係の例規通達をまとめた簿冊です。

相続税は、日露戦争直後の明治38年(1905)に創設された新しい税でした。相続税は、課税価格決定後、納税までの間に災害などにより相続財産が消滅、あるいは大きく価値が低減しても、減免する規定がありませんでした。

関東大震災後の緊急勅令により、相続税は徴収猶予とされ、その後被害に応じて5年以内の延納が認められました。

しかし、延納だけではなく、相続税の減免を求める世論もありました。東京税務監督局は、震災の翌年の大正13年(1924)4月に、震災被害者の相続税の取扱に関する通達を送りました。震災により消滅した財産は課税価格に算入しないこと、価値が減少した財産は課税価格を下げることにしたのです。