3 災害減免法の成立

大正12年(1923)9月の関東大震災は、租税減免などの特別処分が地租から所得税・営業税など他の税目に拡大していく転機となりました。しかし、所得税や営業税については、大火災や震災などの災害による特別処分が、個別の法律により行われることには変わりがありませんでした。

昭和14年(1939)3月、災害被害者に対する租税の減免や徴収猶予を認める法律(「災害被害者ニ対スル租税ノ減免、徴収猶予ニ関スル法律」、略称・災害減免法〈旧法〉)が公布されました。これにより、災害の都度必要であった特別処分法や緊急勅令の制定を待たずに、政府の命令により対象地域や租税減免の範囲を指定できるようになり、被災者へのより迅速な対応が可能となったのです。

この法律は、昭和22年(1947)12月、「災害被害者に対する租税の減免、徴収猶予等に関する法律」(略称・災害減免法〈新法〉)に全文改正されます。これにより、災害による租税の減免や徴収猶予、減免額の計算、申告などの特例などが基本法自体に具体的に規定されることになり、より迅速な被害者への対応が可能となりました。

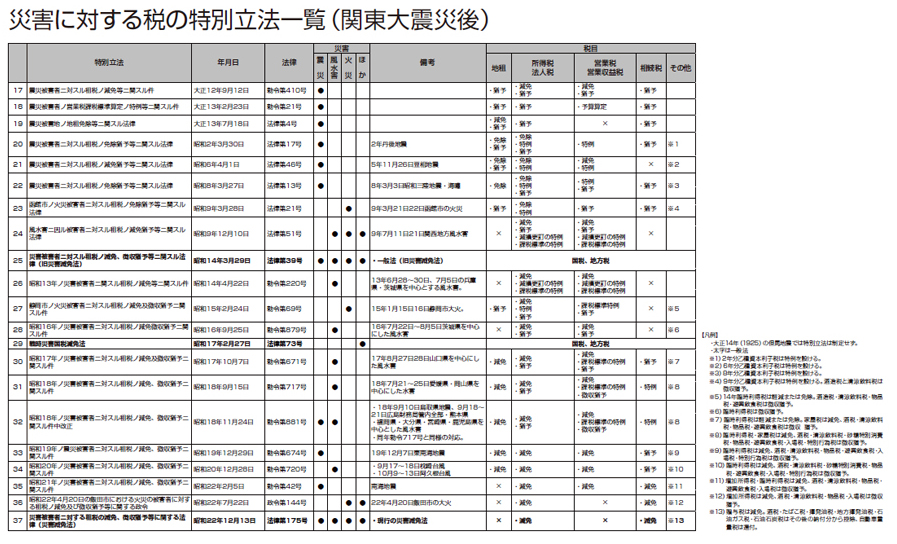

災害に対する税の特別立法一覧(関東大震災後)

(画像をクリックすると拡大します。)

昭和三陸震嘯

(画像をクリックすると拡大します。)

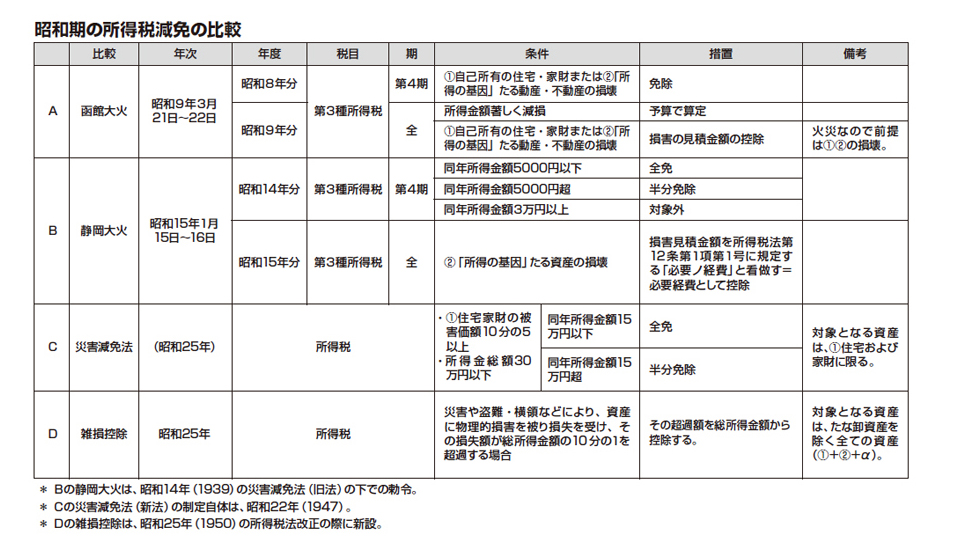

昭和期の所得税減免の比較

(画像をクリックすると拡大します。)

昭和8年(1933)「震災記録編纂資料」

(画像をクリックすると拡大します。)

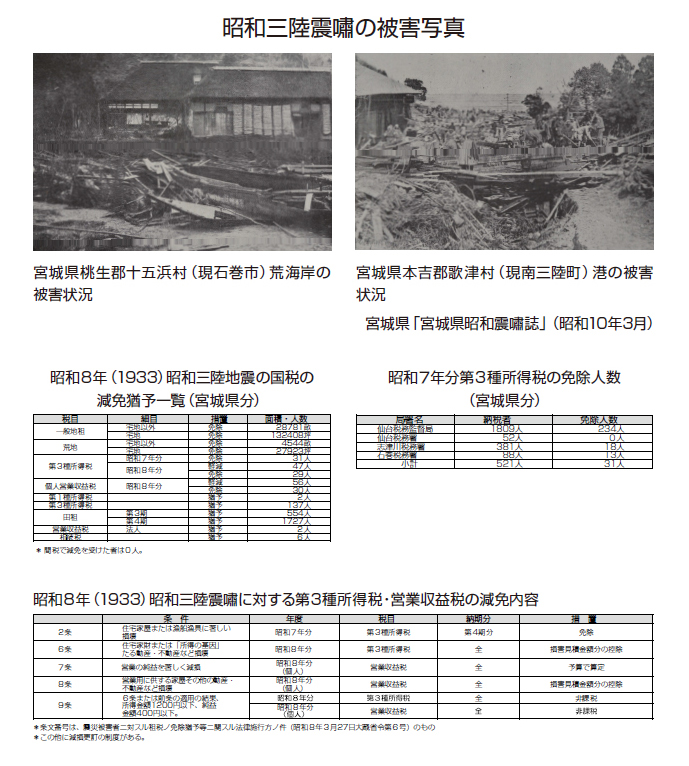

昭和8年(1933)の3月3日に、昭和三陸地震(震嘯)が起きました。この史料は、仙台税務監督局の指示で、志津川税務署(現気仙沼税務署)がまとめた被害状況の報告書です。巻末には、同じ仙台税務監督局管内の岩手県内の税務署がまとめた管内の被害報告書が綴られています。

盛税務署(現大船渡税務署)が作成した「三陸沿岸大海嘯岩手県気仙郡下惨事ノ概況」は、震災3日後の3月6日時点での被害状況をガリ版刷りで印刷し、関係部署に配付したものです。盛税務署が実地踏査したと明記してあります。岩手県は、盛警察署(現大船渡警察署)に救済本部を置くなど、海嘯の被害を免れた盛町(岩手県大船渡市)を震嘯救援活動の拠点としました。

昭和9年(1934)「火災関係法令通牒例規綴」

(画像をクリックすると拡大します。)

昭和9年3月21日夜から22日早朝にかけて、函館市は、「函館大火」と呼ばれる大火災に見舞われました。函館は火災が多い都市でしたが、この大火は、巨大低気圧の突風と重なり、甚大な被害を出しました。

火災から約1週間後の3月28日に、早くも函館市ノ火災被害者ニ対スル租税ノ免除猶予等ニ関スル法律が出され、第3種所得税や営業収益税などの減免・猶予が明示されました。

この史料は、これ以降の関連通牒や例規類を綴じた簿冊です。函館大火によって、地租に関わる土地台帳や付属地図がすべて焼失しています。その復旧の事務規程も載っています。

昭和11年(1936)「災害免租地ニ関スル調」

(画像をクリックすると拡大します。)

この史料は、仙台税務監督局が作成した管内の「災害免租地」の調査書です。同局は、東北6県を管轄するので、東北地方で災害によって免租地とされた土地を知ることができます。

昭和6年(1931)の地租法では、荒地免租地と災害免租地という2つの免租地が設けられました。荒地の免租は、地租条例以来の規定です。災害の免租は、大正3年(1914)の災害地地租免除法の規定を引き継いだもので、すべての災害と天候不順による収穫皆無を対象としています。

大正15年(1926)の土地賃貸価格調査法により、地租の課税標準を賃貸価格とし、10年毎に改訂することとなりました。この調査書は、昭和12年(1937)の改訂のときに作成されたものです。

昭和6年(1931)の地租法の制定により、大正3年(1914)の災害地地租免除法は廃止され、その内容は立法の精神を含め、そのまま地租法第65条災害地免租の条項に組み込まれました。これにより、災害によって収穫皆無となった田畑の被害が広域的に発生した場合は、地租法によりその年分の地租が免除されることになったのです。

昭和14年(1939)の災害減免法(災害被害者に対する租税の減免徴収猶予等に関する法律)は、災害被害者の租税減免を図る根拠法令として制定されました。この法律をもとに政府は、対象となる災害の指定や免租などの範囲を勅令で定めることが可能になり、災害被害者への迅速な対応が図られたのです。

ちなみに、昭和15年1月15〜16日の静岡市火災の際は、2月23日に火災被害者の租税減免などの勅令が発せられています。

目次

災害からの復興と税

- 地租の時代

- 関東大震災と税務署の対応

- 災害減免法の成立

- 平成の大震災