3 都市化と税務署-昭和-

大正の終わりごろから都市化が進行し、昭和に入ると東京、大阪などの大都市圏での市域が拡大していきます。大正15年(1926年)から昭和2年(1927年)にかけて地租の課税標準を賃貸価格に改める土地賃貸価格改定事業が行われましたが、都市化の流れは、この結果にも表れてきます。

また、所得税納税者が都市部に集中するようになり、都市部での税務署の不足が問題となりました。そのため、昭和10年ごろを境にして都市部を中心に税務署が増設されるようになっていきました。

昭和に入り、不況が相次ぎ税の滞納が深刻化し、納税奨励が盛んになりました。当時、内国税の徴収などは、税務監督局では経理部が、税務署では庶務課が担当していました。これらの部署が、市町村と協力して納税督促、奨励などを行っていました。

昭和11年(1936年)租税収入の割合

(画像をクリックすると拡大します。)

永代橋税務署庁舎絵葉書

昭和10年(1935年)

(画像をクリックすると拡大します。)

永代橋税務署は、明治40年(1907年)に新大橋税務署から改称しました。昭和10年8月16日に日本橋区堀留町に新築移転しますが、それを記念した絵葉書です。なお、永代橋税務署は、翌9月には日本橋税務署に改称しています。

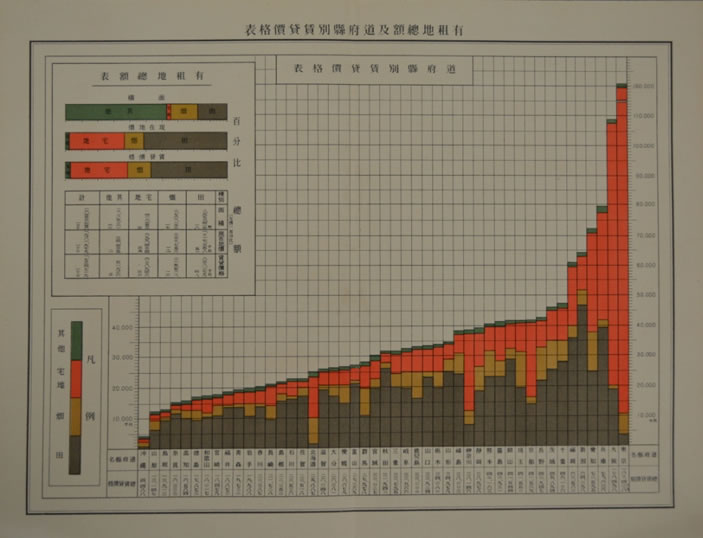

土地賃貸価格調査事業

昭和5年(1930年)

(画像をクリックすると拡大します。)

大蔵省主税局が作成した昭和2年(1927)の土地賃貸価格調査事業の報告書。

この報告書によると、東京や大阪などの大都市の宅地の賃貸価格が高く設定されていることが確認できます。

王子税務署所管内土地賃貸価格調査会記念写真

昭和12年9月(1937年)

(画像をクリックすると拡大します。)

土地賃貸価格は10年ごとに改訂され、第1回の改訂事業は昭和11年(1936年)、標準地賃貸価格、編級などの調査をすることから始まりました。翌年、地租納税義務者より選ばれた賃貸価格調査委員による標準賃貸価格およびその適用地域に関する付議を経て改訂賃貸価格が決定され、のち、各土地所有者の縦覧を経て、土地台帳の整理などを行って完了しました。

展示している写真は、王子税務署(東京府)管内の土地賃貸価格調査委員および税務署職員の集合写真です。

昭和11、12年土地賃貸価格調査記念木杯

昭和12年(1937年)

(画像をクリックすると拡大します。)

東京税務監督局が、土地賃貸価格調査委員など関係者に贈呈した記念品。このような木杯は東京税務監督局に限らず、大阪、名古屋などの税務監督局でも作っていたことが確認できます。

昭和10年 東京税務監督局管内図

昭和10年(1935年)

(画像をクリックすると拡大します。)

昭和10年の東京税務監督局の管内図です。税務署の管轄区域ごとに色分けされていて、当時の税務署数が現在よりはるかに少なかったことが確認できます。昭和10年代に入り、特に都市部を中心に税務署は増設されました。

昭和10年以降の東京税務監督局管内税務署増減表

(画像をクリックすると拡大します。)

納税組合設置ニ関スル件

昭和5年(1930年)

(画像をクリックすると拡大します。)

川崎税務署長が東京税務監督局に管内の納税組合設置の件に関して、報告したもの。川崎市は、京浜工業地帯の中核都市として急激に発展した反面、納税成績の低下が問題となっていました。この問題を解消するため、川崎市内に納税組合が設置された旨を報告しています。

「納税完納之家」木札

昭和戦前

(画像をクリックすると拡大します。)

山梨県で使われていた木札。玄関先にこの木札を掲げることによって、納税意識を高めようとしていたものと考えられます。

納税イロハ双六

昭和16年(1941年)

(画像をクリックすると拡大します。)

昭和16年(1941年)1月に東京市役所が児童向けに発行した双六。

前年の税制の大改正では、地方税にも大きな改正が加えられ、市町村民税が創設されました。この税は、一戸を構える個人、もしくは独立した生計を営む個人に課税することとされていました。

この双六中で奨励されている納税組合は、国税も扱うようになっていきました。

国税収入における直接税間接税の割合の推移

(画像をクリックすると拡大します。)

昭和15年(1940年)租税収入の割合

(画像をクリックすると拡大します。)

名古屋北税務署新築庁舎

昭和14年(1939年)

(画像をクリックすると拡大します。)

名古屋北税務署は、昭和10年名古屋税務署が名古屋北税務署と名古屋南税務署に分割された際に誕生し、昭和14年西区南外堀町に移転しています。これはその当時のものと推測されます。名古屋北税務署は、昭和15年に名古屋西税務署、名古屋中税務署とに分割されました。

目次

税務署の誕生

- 税務署の誕生-明治-

- 所得税の伸長と税務署-大正-

- 都市化と税務署-昭和-

- 戦後の税務署-申告納税制度の導入-