2 所得税の伸長と税務署-大正-

大正3年(1914年)に第一次世界大戦が勃発します。直接戦場とならなかった我が国は大戦景気のなか、海運や造船などのほか鉄鋼など重化学工業も発展し、しだいに莫大な利益を得る人たちが出てきました。その結果、課税対象となる企業や給与所得者が増えました。所得税納税者の増加に伴い、大正7年(1918年)頃から地租と所得税の税収額が逆転し、税務署の職員数も増加に転じるようになりました。

職員数の増加と同時に、税務職員には事務の熟達も求められ、大蔵省や各税務監督局内で職員講習会が開かれるようになりました。大正9年(1920年)の所得税改正の際、個人所得の総合課税が採用されましたが、この成否は法人事務の成果に左右されるため、特に法人調査が重視されるようになります。

大正15年(1926年)の税制整理により直接国税の中心は所得税とされ、地租と営業税はその補完税と位置付けられました。

大正8年(1919年)租税収入の割合

(画像をクリックすると拡大します。)

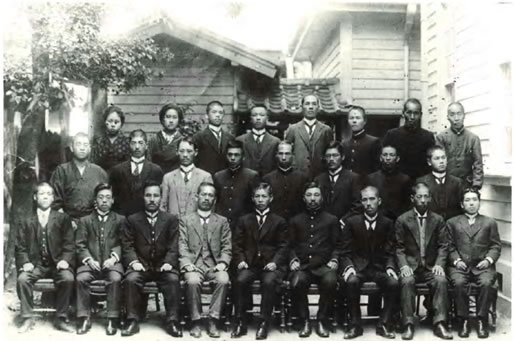

佐世保税務署御用始記念写真

大正9年(1920年)1月4日

(画像をクリックすると拡大します。)

御用始の記念写真です。佐世保税務署(長崎県)は、明治35年(1902年)7月に大村税務署から改称されました。後列に女性が写っていますが、大正時代になってから、女性が税務署で働くようになったことが確認できます。

税務署職員数と所得税納税者数の推移

(画像をクリックすると拡大します。)

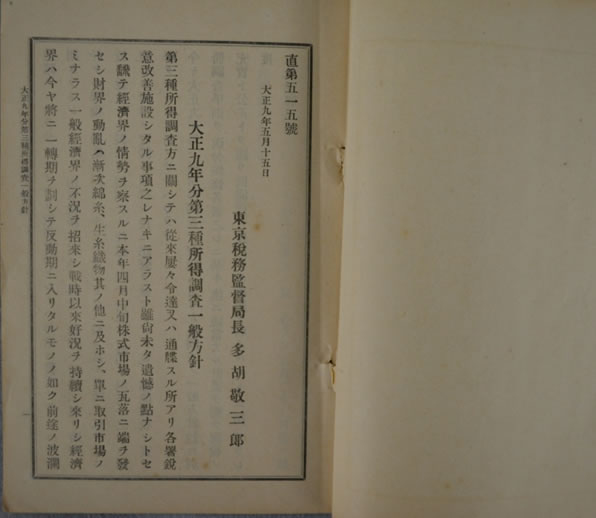

大正9年分所得調査一般方針

大正9年(1920年)

(画像をクリックすると拡大します。)

大正9年(1920年)度第3種所得調査に着手する際の多胡東京税務監督局長の訓示。

大戦景気が収束し、反動恐慌に見舞われていることを考慮し、管内の趨勢(すうせい)や各地の特別の状況などを鑑みて「課税ノ充実ト公正トヲ図リ円満裡ニ良好ナル成績ヲ収ムル」よう求めています。

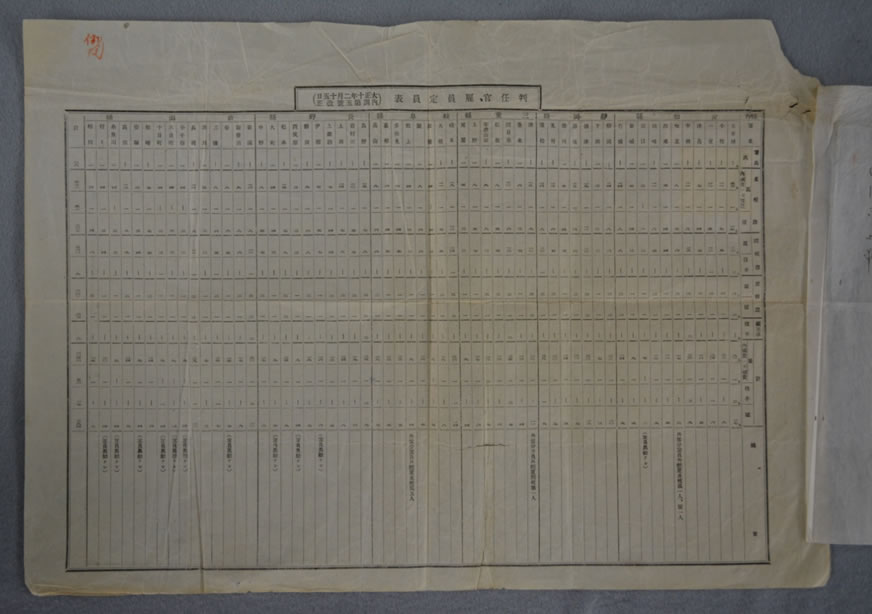

名古屋税務監督局管内定員表

大正10年(1921年)

(画像をクリックすると拡大します。)

名古屋税務監督局管内の各税務署の定員数を一覧表にしています。ほとんどの税務署では、直税担当の職員が圧倒的に多いほか、田畑地価調査専担の職員が配置されているのも確認できます。田畑地価調査事業は、全国から寄せられた地租の課税標準の見直し要求に応えるため、大正7年(1918年)から3年間の時限を区切って、全国の田畑の賃貸価格を調査したものです。また、醸造業者を多く抱える半田税務署などでは、間税職員が多いことも確認できます。

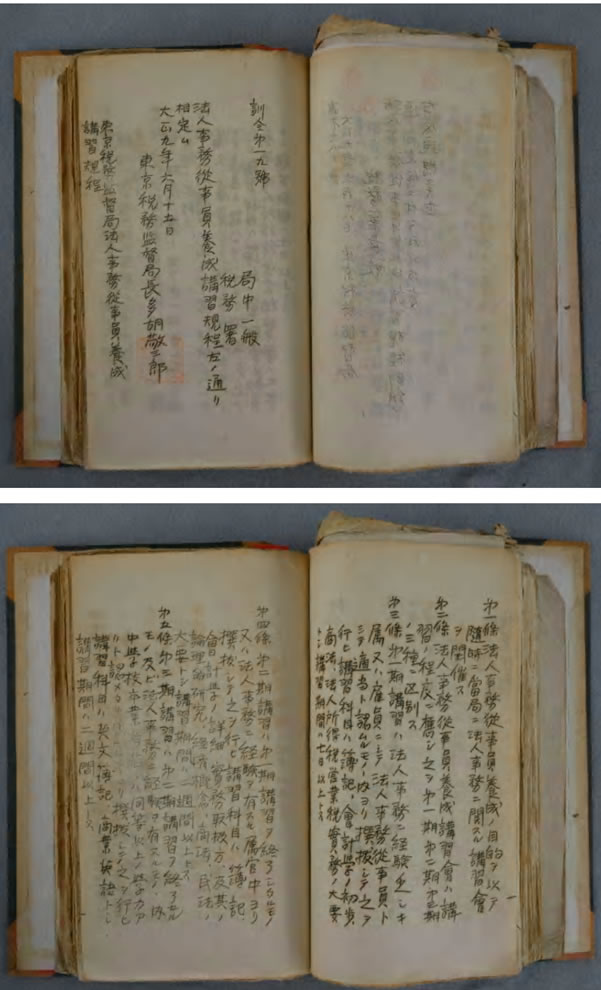

法人事務従事員養成講習規則制定の件

大正9年(1920年)

(画像をクリックすると拡大します。)

大正9年の所得税法改正により、個人所得に総合課税が採用され、法人からの配当金や賞与などを総合合算した総額に課税するようになりました。また、個人の外国に生じる所得も課税対象となりました。

このような改正を受け、東京税務監督局が実施した法人事務従事員養成講習は、受講者のレベルに応じて第1期〜第3期の3種類に分けられました。1期と2期では、簿記や会計学を中心とした実務中心のカリキュラムが組まれていましたが、上級である第3期には英文簿記、商業英語が講習科目となっていました。

また、東京市内の税務署や横浜署などの職員に対しては、この講習に限らず適宜講習を行うようにとされていて、大都市での法人事務の増加がうかがえます。

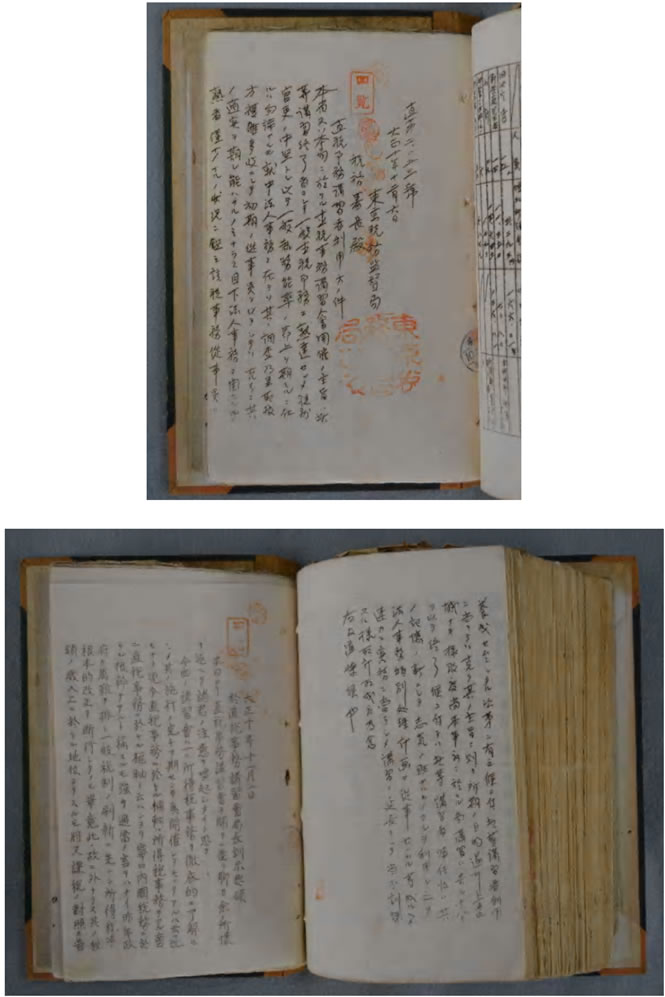

東京税務監督局直税事務講習会訓示要領

大正10年(1921年)

(画像をクリックすると拡大します。)

東京税務監督局内での直税事務講習会開会式での勝局長による訓示です。

所得税は直税事務の枢軸であり、課税対象が広く国民経済に直接甚大の利害を有することから、内国税務の根幹であると、所得税事務の重要性を述べています。

その中でも今回の講習会では、大半を所得税、ひいては法人事務の講習に割くと宣言しています。

大正12年札幌税務監督局直税事務講習会記念写真

大正12年(1923年)

(画像をクリックすると拡大します。)

札幌税務監督局前で撮影された直税事務講習会の記念写真です。

各税務監督局が主催した講習会は、直税事務、法人事務、間税事務、庶務事務に分かれて開催され、局幹部が講師を勤め、20日間前後開催されました。

定期的に全国の税務署員を集めて行う主税局主催の税務講習会は、大正7年(1918年)に法人事務講習会が東京税務監督局内で開かれたのが皮切りです。関東大震災による中断がありましたが、昭和19年(1944年)まで直税、間税、庶務の3コースに分かれて毎年2ケ月ほどの期間開催されました。

大正15年・昭和元年(1926年)租税収入の割合

(画像をクリックすると拡大します。)

北條税務署酒類密造矯正隊

大正10年(1921年)

(画像をクリックすると拡大します。)

現在の館山税務署(千葉県)です。向かって左側の制帽、制服を着た人たちが間税職員からなる「検挙隊」、右側の人たちは直税と庶務職員たちからなる「矯風宣伝隊」です。全署を挙げて、密造酒取締りにあたっていたことが確認できます。

目次

税務署の誕生

- 税務署の誕生-明治-

- 所得税の伸長と税務署-大正-

- 都市化と税務署-昭和-

- 戦後の税務署-申告納税制度の導入-