1 明治前期の酒税

江戸時代は、徳川幕府によって酒造株(しゅぞうかぶ)が設定され、この株を取得した者のみに酒造が認められていました。明治4年(1871)に酒造株は政府により没収され、免許料を払えば自由に酒造が行えるようになったため、広汎に地主による酒造業が展開されるようになりました。

その後、新たに明治8年2月に酒類税則が制定され、免許税的な性格の酒造営業税、売上税的な性格の醸造税、酒類請売(うけうり)営業税が課されることになりました。この後、明治13年9月に制定された酒造税則によって、それまで酒の種類(清酒、焼酎、味醂等)ごとに課税された酒造免許税が、酒造場ごとに課税されるようになりました。また、醸造税は、造石(ぞうこく)高による造石税となりました。

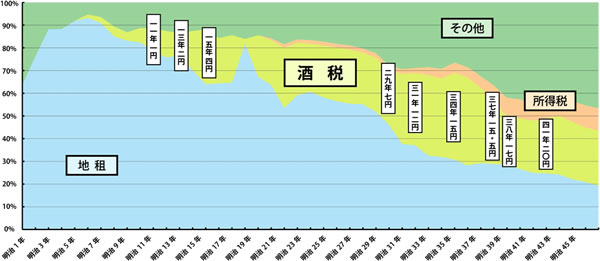

こうした中、明治14年には、明治11年〜13年までの酒類税則の改正等により、酒税の国税に占める割合は10.0%から17.3%となりました。

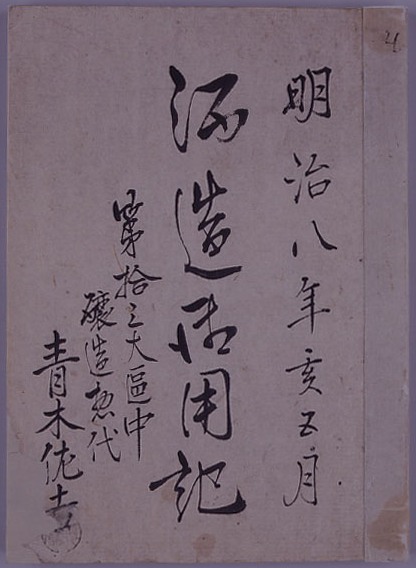

酒造御用記 明治8年(1875)5月

画像をクリックすると拡大します。

新潟県では、大区(だいく)の酒造業者の中から酒造惣代(しゅぞうそうだい)(酒類惣代、醸造惣代とも言う)が選ばれ、大区内の税金や酒造に関する取りまとめを行い県に報告しました。大区(だいく)・小区制(しょうくせい)とは、明治11年まで用いられていた地方制度です。

酒造人心得書(堺県) 明治10年(1877)12月25日

画像をクリックすると拡大します。

酒類醸造人は、毎年醸造の見込石数を村の戸長、酒造惣代が連印した上で堺県の租税課雑税掛に差し出し、醸造の許可を得ました。この他、醸造人は、官員や戸長・酒造惣代の検査などを受けました。

地租・所得税・酒税の割合と酒税の税率(1石当り)の推移

出典:帝国統計年鑑、主税局統計年報書

議定連名帳 左:箱 右:史料 明治11年(1878)11月

画像をクリックすると拡大します。

茨城県の清酒小売の売り捌き方などを酒醸(しゅじょう)仲間で取り決めたもの。この帳面には、この他諸器械や蔵人の給料などの取り決め(明治16年、明治17年)などが綴り込まれています(この連名帳が入っている酒造仲間の箱は天保7年(1836)のものです)。

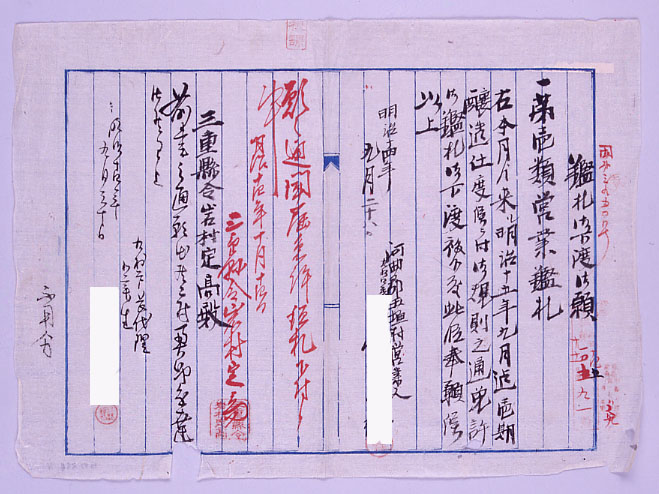

鑑札御下渡御願 明治14年(1881)9月28日

画像をクリックすると拡大します。

営業人から醸造の第1類(=醸造酒)の明治15年9月まで(1期分)の営業鑑札の下付(かふ)を(戸長代理の保証書(=奥書)を付けて)三重県令に願い出ています。この後、10月14日に下付が許可されており、翌年には同人から書換願が出されています。

改正酒造営業人心得書 完 明治23年(1890)9月

画像をクリックすると拡大します。

岡山県では、明治17年に酒造営業人心得書を出しましたが、この後明治23年9月に改正し提出書類を整備しました。展示しているのは、新規酒造営業免許願に付ける酒造場の図面の雛形部分です。

酒類製造営業免許鑑札 明治25年(1892)9月28日

画像をクリックすると拡大します。

信濃国西筑摩郡大桑村(現長野県木曽郡大桑村)の酒類製造業者に宛てて出されたもの。裏面には、明治25年以降1年ごとに更新印が押されています。同様の鑑札は他業種の営業者にも発行されました。

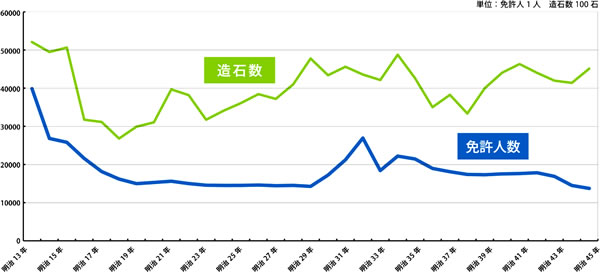

酒類免許人数と造石数の推移

出典:帝国統計年鑑、主税局統計年報書