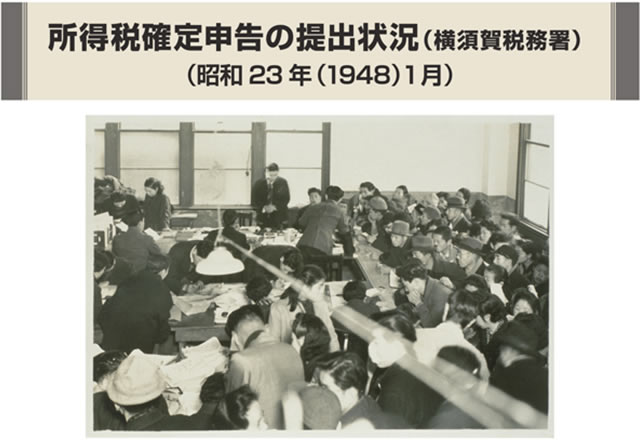

4.申告納税制度の導入

戦後、昭和22年(1947)の税制改正では、分類所得税と綜合所得税の二本立てを廃止し超過累進税率の一本立てとし、所得税及び法人税に申告納税制度が導入されました。また、所得税は利子所得、配当所得、給与所得、退職所得、山林所得、譲渡所得、事業等所得に課税されることになりました。

この改正で、これまでの賦課課税制度に代えて申告納税制度を導入し、納税者がその年1年の所得を申告し、自ら税額を計算して納税することになりました。また納税者が急増し、新たな制度に不慣れな税務の現場は混乱しました。これが、昭和24年に国税庁が発足する契機ともなったと言われています。

上: ポスター(所得税第4期納税)

下: ポスター(加算税)

昭和22年(1947)

申告納税制度が導入された年に作られたポスター。昭和22年の所得税は、第1期〜第4期に分けて納付しました。上は、所得税の第4期納税が1月1日〜31日であることを伝えています。下は、源泉徴収した税金を納めない場合にかかる加算税・刑罰について伝えています。