2.社会政策的税制と所得税

明治時代の終わりから大正時代には会社企業の発達がめざましく、また勤労所得者が増加したため、こうした人々にも配慮した税制がとられるようになりました。

所得税は、大正2年(1913)の税制改正で初めて勤労所得の控除、少額所得者の特別控除などが導入されました。大正6年度には所得税は地租を抜き酒税に続いて第2位の税収になり、翌年には第1位になりました。大正5年度から10年度にかけて、法人所得税額が個人所得税額を上回りました。

これを受けて、大正7年には大蔵省による最初の税務講習会として法人事務講習が行われました。

第一次世界大戦で未曾有の活況を呈した日本経済は、大正9年(1920)の株式市場の暴落を機として戦後恐慌にみまわれ、さらに大正12年には関東大震災が起きました。大正9年の税制改正では社会政策的な配慮が大幅に取り入れられ、勤労所得控除金額の拡大、扶養控除の導入が行われました。また、大正12年の改正で生命保険料控除が導入されました。

第30回帝国議会所得税法改正理由

大正2年(1913)

法律新聞社の編纂。収録されている大蔵省主税局長菅原通敬談による「改正所得税に就て」では、第3種所得税については所得の税率を低減するとともに、超過累進税率を適用して税負担の公平を図る、としています。

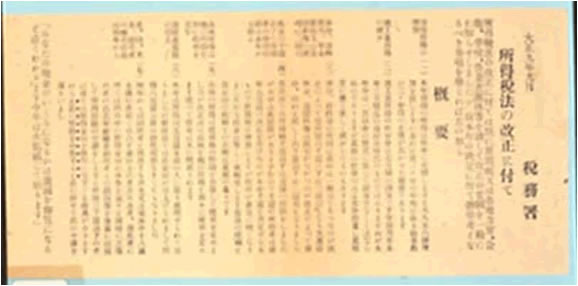

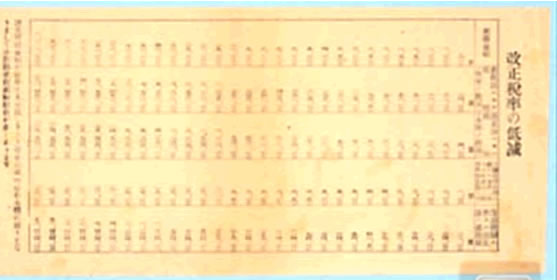

所得税法の改正に付て

(上段:表面)

(下段:裏面)

大正9年(1920)9月

所得税法の改正の概要を紹介したチラシです。俸給、給料などの総所得が6,000円以下は所得の2割を控除(2割引)、課税最低限の引上げ、来年から老人や子供などの特別控除が始まる旨を伝えています。また、裏面は改正税率による低減額の一覧表になっています。

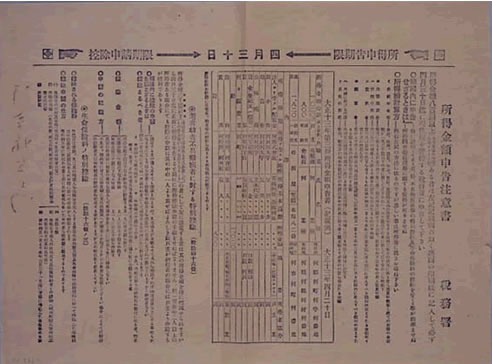

所得金額申告注意書

大正13年(1924)分

大正13年分の第3種所得金額申告書の注意書です。老人・子供・障がい者に対する特別控除とともに生命保険料の特別控除に関する記載も見られます。

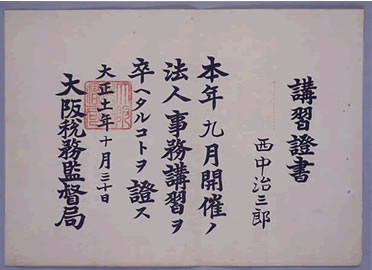

講習証書(法人事務講習)

大正11年(1922)10月30日

大正11年9月に大阪税務監督局で開催された法人事務講習の講習証書です。こうした講習は、他の税務監督局でも行われていました。