3.所得税と戦時税制

関東大震災や昭和恐慌などの影響を受けて、大正15年(1926)から昭和9年まで所得税は第2位の税収になりましたが、昭和10年に再び国税の第1位となりました。

大正15年の税制整理では、所得税を直接国税の中心としましたが、戦時税制の中で行われた昭和15年の税制改正では、負担の均衡をはかるため直接税の見直しが行われました。この改正で所得税は、分類所得税と綜合所得税に分類されました。分類所得税では所得を不動産所得・配当利子所得・事業所得・勤労所得・山林の所得・退職所得に分類し所得ごとに異なった税率を定め、綜合所得税では5,000円以上の高額所得者に対して超過累進制を採用し負担の均衡をはかりました。また、この改正では扶養控除の中に同居の妻も加え、さらに所得税から法人所得課税を分離して法人税を創設しました。

改正税法総まくり早わかり

昭和15年(1940)

左は税務懇話会速報という雑誌に所収されたもので、右は図書として出版されたものです。

税務懇話会は、大正12年(1923)に税務に関する官民の協調を目的として設立されました。

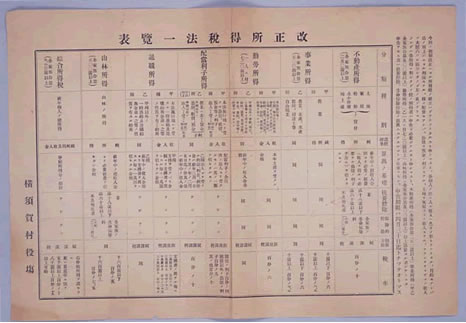

改正所得税法一覧表

昭和15年(1940)

横須賀村(現愛知県幡豆郡吉良町)役場の発行。不動産所得、事業所得などの所得ごとに税法が説明され、賦課課税・源泉課税の区別、控除の内容も記されています。

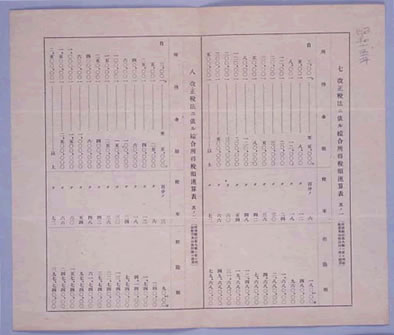

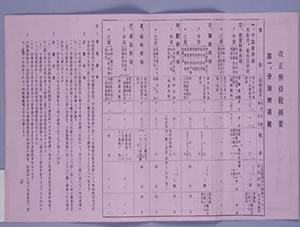

改正税法ニ依ル綜合所得税額速算表(其ノ1・2)

〔昭和17年〕(1942)

税法改正に基づく綜合所得税額の速算表。綜合所得税は、5,000円以上の総所得を税率10〜65%の段階に分けて課税しました。特殊な所得については税率、控除額が異なっていたことがわかります。

史料には昭和15年と書かれていますが、実際は昭和17年に改正された時の速算表です。

改正税法講演と質疑応答会 (中村継男編『改正税法・講演と問答録』税務懇話会、昭和15年発行所収)

昭和15年(1940)4月19日

社団法人税務懇話会の第3回会員総会において催された改正税法講演(大蔵省主税局国税課長田中豊)及び質疑応答会の様子です(於、東京丸の内 日本工業倶楽部)。この時の速記録をもとに税務懇話会では『改正税法・講演と問答録』を編纂・発行しています。

勤労所得の源泉課税に就て

昭和15年(1940)

大蔵省主税局で作成した史料。昭和13年に所得税の免税点の引下げが行われ個人納税者数が増加しました。さらに昭和15年には勤労所得に源泉徴収制度が導入されました。

改正所得税摘要

昭和15年(1940)4月1日

北海道銀行の発行。分類所得税の摘要では、所得の種類別に説明が書かれており、源泉課税については支払者が支払いの際に天引きし、銀行などに納入する、としています。

税制改正関係法律案要旨説明

昭和15年(1940)2月

衆議院本会議及び委員会での大蔵大臣の説明を大蔵省が整理・集録したもの。ここでは、負担の公平・人口政策などの見地から、扶養控除を3,000円以下から5,000円程度以下の所得者に広げ、妻に対して新たに控除を認めるなど扶養控除制度の拡充を行う、としています。