4.その後の地租(地租委譲論)

明治初めの地租改正で設けられた地租は、明治・大正・昭和戦前期の長い間、国税の基幹税として、国の財政上、重要な地位を占め続けました。

しかし、第一次世界大戦(1914〜18)後、大正九年(1920)の反動恐慌、大正12年(1923)関東大震災、昭和2年(1927)金融恐慌と、相つぐ経済不況と経済的混乱で、地方財政は窮迫しました。

この時期には、国税の地租を地方税に移管し、地方財源を強化すべしとの「地租委譲論」が、官民にわたり激しく論議されました。

そして昭和4年(1929)の第五六議会では、地租の地方委譲案が衆議院を通過したが、貴族院で反対にあい廃案となりました。

地租は昭和15年度(1940)より道府県への還付税に指定され、実質的な地方財源となりました。また第二次世界大戦(1939〜45)後の昭和22年には、地方の財源に移されました。

さらに昭和25年(1950)には、シャウプ勧告を受けた税制改革により、地租は固定資産税の一部に組み込まれ、市町村税となりました。

地租委譲絶対反対論

大正12年(1923)

地租の地方委譲について土地制度、地籍管理、租税制度、財政基盤などの面から反対論を展開しています。

主張者の菅原 通敬(すがわら みちよし)は、大蔵省主税局長、大蔵次官の経歴を持ち、反対論を著した当時は、貴族院議員でした。

菅原通敬氏の両税委譲反対論の誤を正す

昭和3年(1928)頃

実業同志会は、大正12年に武藤山治により結成された政党ですが、菅原通敬氏の両税地方委譲反対論に反駁し、地方財政、自治体能力、納税思想などの面から、両税地方委譲に賛成する論を唱えています。

ここでの両税とは、「地租」と「営業収益税」を指しています。

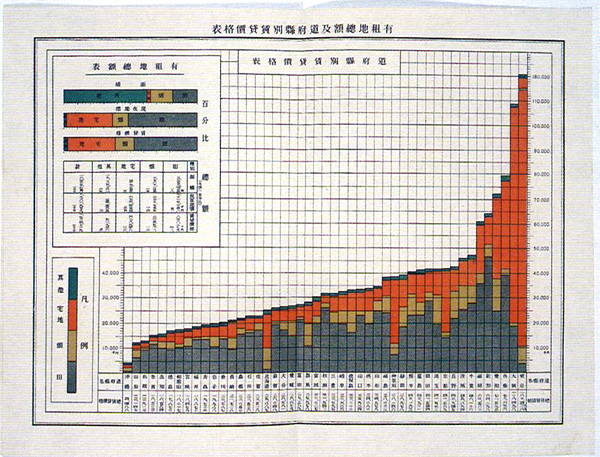

道府県別の土地賃貸価格表 昭和2年(1927)

東京市、大阪市が所属する東京府(1位)、大阪府(2位)の土地賃貸価格の、著しく高いことがよく分かります。

仙台市が所属する宮城県は、47道府県中の25位で、田畑の土地賃貸価格が県全体の90パーセントほどを占め、土地の利用は農業が中心でした。

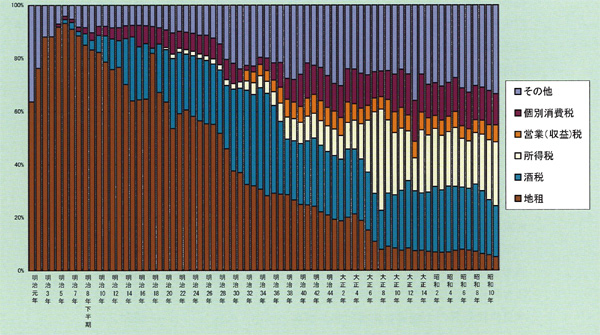

歳入全体に占める地租収入割合の推移

※ 税務大学校研究部『税務署の創設と税務行政の百年』所収参考資料(244頁〜257頁)より作成。

※ 明治8年は決算時期改正のため、上半期(6月まで)と下半期(翌年6月まで)とに分かれます。

※ 明治18年は、納税期の改正(翌年3月締めに変更)が行われました。