クラウドサービス等を利用した法定調書の提出について(クラウドサービス事業者等向け)

このページでは、クラウドサービス事業者等が、クラウドサービス等を利用した法定調書の提出に対応するためにクラウドサービスの設計等を行う際の参考情報を掲載しています。

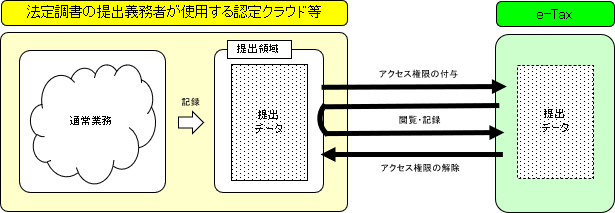

【イメージ図】

概要

概要

法定調書の提出義務者は、認定クラウド等の提出領域に提出データを記録し、かつ、税務署長に対してそのデータへのアクセス権限を付与することにより、法定調書の提出を行うことができます。

- (注1) 認定クラウド等とは、国税庁長官の定める認定基準に適合することにつき国税庁長官の認定を受けたクラウド等であって、法定調書の提出義務者が使用するもの(その法定調書の提出義務者が利用契約するクラウド等に限ります。)をいいます。

- (注2) アクセス権限とは、提出データを閲覧し、及びe-Taxに記録する権限をいいます。

- (注3) 税務署長に対して提出データへのアクセス権限を付与することをもって氏名又は名称を明らかにする措置を講ずることとされています(電子署名及び電子証明書は不要)。

- (注4) 税務署長に対して提出データへのアクセス権限が付与された時に、法定調書の提出がされたものとみなされます。

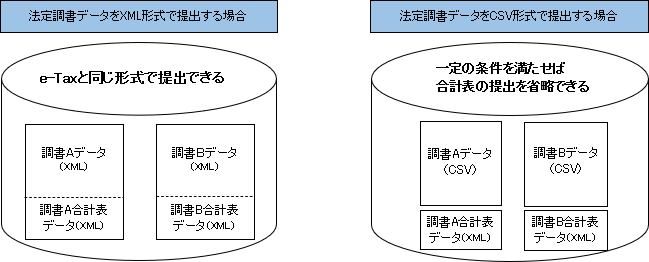

- (注5) 法定調書データは、XML形式又はCSV形式で記録(提出)します。

法定調書を提出する際は合計表を添付することとされており、合計表データはXML形式にのみ対応しています。

なお、CSV形式で法定調書データを提出する場合には、法定調書データ(CSV形式)と合計表データ(XML形式)を別々に記録する必要がありますが、一定の条件を満たせば、合計表データの記録(提出)を省略することができます。

【法定調書データをCSV形式で提出する場合に合計表データの記録(提出)を省略できる条件】

○次の![]() から

から![]() までに掲げる条件を全て満たす場合には、合計表データの記録(提出)を省略することができます。

までに掲げる条件を全て満たす場合には、合計表データの記録(提出)を省略することができます。

![]() 法定調書の提出の基因となる支払等で法定調書の提出省略基準に該当するものがない場合

法定調書の提出の基因となる支払等で法定調書の提出省略基準に該当するものがない場合

![]() 合計表の作成税理士署名欄の記載(入力)が不要である場合

合計表の作成税理士署名欄の記載(入力)が不要である場合

![]() 合計表の摘要欄の記載(入力)が不要である場合

合計表の摘要欄の記載(入力)が不要である場合

適用対象となる申請等(法定調書の提出)

適用対象となる申請等(法定調書の提出)

適用対象となる申請等は、所得税法、相続税法、租税特別措置法及び内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律に規定する調書(国外財産調書及び財産債務調書を除きます。)、源泉徴収票、計算書及び報告書の提出(法定調書の提出)とされています。

法定調書の提出義務者による事前届出

法定調書の提出義務者による事前届出

法定調書の提出義務者が認定クラウド等を利用して法定調書を提出する場合には、あらかじめ「認定特定電子計算機による申請等の開始(変更)届出書」により税務署長に届け出なければなりません。

- (注1) アクセス権限の付与は、法定調書の提出義務者のe-Taxの利用者識別番号を利用する仕組みとなっており、の事前届出は、法定調書の提出義務者がe-Taxにより行います(電子署名及び電子証明書が必要)。

なお、e-Taxを利用していない法定調書の提出義務者やID・パスワード方式で利用者識別番号を取得している法定調書の提出義務者(個人)は、「電子申告・納税等開始(変更等)届出書」を税務署長に提出し、利用者識別番号及び暗証番号を取得するほか、電子署名及び電子証明書等の準備が必要となります。 - (注2) 法定調書の提出義務者が③の届出を行うためには、認定クラウド等の名称、認定事業者の名称・住所が必要となります。

- (注3) 前々年の提出枚数が100枚以上の法定調書を提出する場合には、e-Tax、認定クラウド等又は光ディスク等のいずれかの方法による提出が義務付けられていますが、認定クラウド等を利用する場合には、あらかじめの届出手続が必要となります。

- (注4) 法定調書の提出義務者は、届出事項に変更が生ずることとなったときは、遅滞なく、税務署長に届け出なければならないこととされています。

提出データの保存義務

提出データの保存義務

法定調書の提出義務者は、提出領域に記録した提出データを、税務署長に対してアクセス権限を付与した状態で、そのアクセス権限を付与した日からそのアクセス権限を税務署長が解除した日までの期間(1年未満の範囲内に限ります。)保存しなければなりません。

- (注1) 税務署長に対してアクセス権限が付与されている提出データ(そのアクセス権限が付与されている期間内に限ります。)は、税務署の行政文書としての性質も有することとなります。

- (注2) クラウドサービス事業者等は、クラウド等の認定基準に基づき、提出領域内のアクセス制御及びログ管理等に関する措置を講ずる必要があります。

クラウド等の認定手続

クラウド等の認定手続

クラウド等について国税庁長官の認定を受けようとするクラウドサービス事業者等は、「電子計算機の認定申請書兼申請事項変更届」により国税庁長官に申請しなければなりません。

- (注1) の認定申請は、e-Taxにより行うことができます(電子署名及び電子証明書が必要)。

- (注2) 国税庁長官は、申請があった場合には、遅滞なく、これを審査し、クラウド等について認定をし、又は国税庁長官の定める認定基準に適合しないと認めるときは、その申請を却下することとされています(審査には3か月程度を要します。)。

また、国税庁長官は、クラウド等の認定又は認定申請の却下をするときは、その認定を受けようとするクラウドサービス事業者等に対し、その旨を通知することとされています。

なお、国税庁長官は、クラウド等の認定をした場合において、法定調書の提出義務者の利便性の向上に資すると認めるときは、その認定をした認定クラウド等について、認定事業者の名称・住所、認定クラウド等の名称、認定の日を公表することができることとされています。 - (注3) 認定事業者は、申請事項に変更が生ずることとなったときは、遅滞なく、その旨を国税庁長官に届け出なければならないこととされています。

これに伴い、公表している事項に変更が生じたときは、国税庁長官は、その旨、変更後の認定事業者の名称・住所、変更後の認定クラウド等の名称及びその変更の日を公表しなければならないこととされています。 - (注4) 国税庁長官は、クラウド等の認定をした後、認定クラウド等が国税庁長官の定める認定基準に適合しなくなったときは、その認定を取り消すことができることとされています。

また、国税庁長官は、認定クラウド等の認定の取消しをするときは、認定事業者に対し、その旨を通知することとされています。

なお、国税庁長官は、認定クラウド等の認定の取消しをした場合(認定クラウド等の公表をしている場合に限ります。)には、その旨、認定事業者であった者の名称・住所、その取消しをした認定クラウド等の名称及びその取消しの日を公表しなければならないこととされています。

適用関係

適用関係

令和4年1月1日から施行され、同日以後に行われる申請等(法定調書の提出)について適用されます。