令和6年度税制改正の大綱について(インボイス関連)

令和5年12月22日

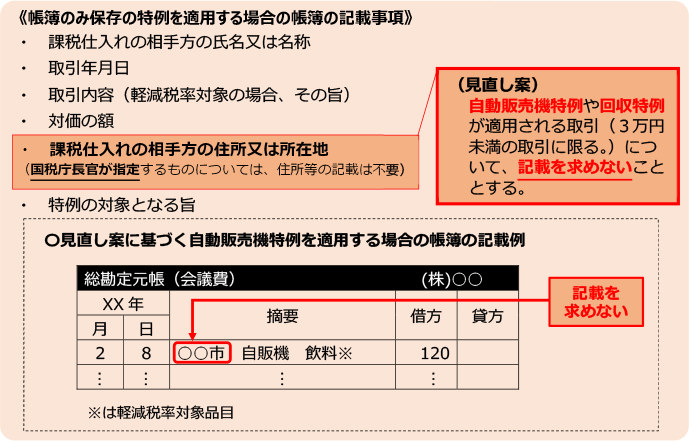

仕入税額控除に係る帳簿の記載事項の見直し

令和5年12月22日に「令和6年度税制改正の大綱」が閣議決定され、仕入税額控除に係る帳簿の記載事項の見直しについて、以下のとおり、その方針が示されました。

四 消費課税

4 その他

この閣議決定に基づき、「自動販売機特例(注1)が適用される取引」や「回収特例(注2)が適用される取引(3万円未満の取引に限る。)」における帳簿の記載事項については、3万円未満の公共交通機関利用時などの取扱いと同様に、「住所又は所在地」の記載を不要とする取扱いを整備していきます(国税庁告示を改正予定)。

なお、この整備前においても、運用上、「住所又は所在地」の記載を求めないこととします。

自動販売機又は自動サービス機により行われる課税資産の譲渡等のうち当該課税資産の譲渡等に係る税込価額が3万円未満の取引について、その買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます(消令49

入場券のような物品切手等で適格簡易請求書の記載事項(取引年月日を除きます。)が記載されているものが、引換給付の際に適格請求書発行事業者により回収される場合、当該物品切手等により役務の提供等を受ける買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます(消令49

問.今回の見直しは、取扱いの整備(国税庁告示の改正)前においても、運用上「住所又は所在地」の記載を求めないとのことですが、具体的にいつの取引から記載しなくてよいのですか。

インボイス制度が実施された令和5年10月1日以降の取引について、帳簿に「住所又は所在地」の記載する必要はありません。

問.「自動販売機特例が適用される取引」や「税込3万円未満で回収特例が適用される取引」について、具体的に帳簿にはどのような記載をすればよいでしょうか。

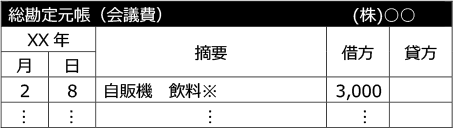

例えば会議の際に提供する飲み物として、自動販売機で飲料(1本150円)を20本(3,000円)購入した場合、帳簿の記載例は次のとおりです。

(イメージ)

※は軽減税率対象品目

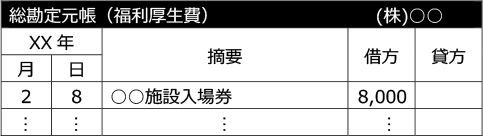

また、例えば従業員の福利厚生目的で〇〇施設の入場券(1枚2,000円)を4枚(8,000円)購入し使用した場合、帳簿の記載例は次のとおりです

(イメージ)

問.3万円未満の自動販売機特例又は回収特例が適用される取引かどうかは、どのような単位で判定するのですか。

自動販売機及び自動サービス機により行われる商品の販売等又は適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引が、3万円未満の取引かは、1回の取引の税込価額が3万円未満かどうかで判定します。

(具体例![]() )

)

自動販売機で飲料(1本150円)を20本(3,000円)購入する場合、1回の商品購入金額(1本150円)で判定することとなります。

(具体例![]() )

)

〇〇施設の入場券(1枚2,000円)を4枚(8,000円)購入し使用する場合、1回の使用金額(4枚8,000円)で判定することとなります。

問.「自動販売機特例が適用される取引」や「税込3万円未満で回収特例が適用される取引」について、既に帳簿に「住所又は所在地」を記載しています。この記載について、何か対応は必要ですか。

今回の見直しは、「住所又は所在地」の記載を不要とする取扱いを整備し、この整備(国税庁告示の改正)前においても、運用上、「住所又は所在地」の記載を求めないというものです。したがって、既に帳簿に「住所又は所在地」を記載していたとしても、対応は不要です。

また、今回の見直し後も、引き続き帳簿に「住所又は所在地」を記載していたとしても、問題ありません。

問.自動販売機で飲料を購入した場合、帳簿に記載する「課税仕入れの相手方の氏名又は名称」及び「特例の対象となる旨」はどのように記帳すればよいでしょうか。

帳簿に記載する「課税仕入れの相手方の氏名又は名称」及び「特例の対象となる旨」は、「自販機」との記載で差し支えありません。

この記載方法に関する取扱いは、今回の見直し前後で変更はありません。

(参考)その他の見直し内容

「令和6年度税制改正の大綱」(令和5年12月22日閣議決定)において、上記「仕入税額控除に係る帳簿の記載事項の見直し」のほか、インボイス関連の項目として、以下の見直し案が示されています。

四 消費課税

1 国外事業者に係る消費税の課税の適正化

その課税期間の初日において所得税法又は法人税法上の恒久的施設を有しない国外事業者については、簡易課税制度の適用を認めないこととする。また、適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置の適用についても同様とする。

(注)上記の改正は、令和6年10月1日以後に開始する課税期間から適用する。

上記「簡易課税適用者が税抜経理方式を採用する場合における経理処理方法の見直し 」については、 以下も併せて ご参照ください。

○(個人事業者の方) 「消費税法等の施行に伴う所得税の取扱いについて」等の一部改正について(法令解釈通達)