手順3  所得から差し引かれる金額(所得控除)を計算する

所得から差し引かれる金額(所得控除)を計算する

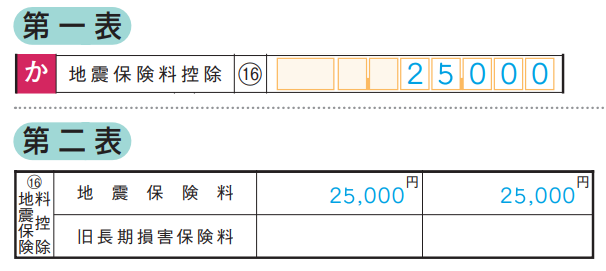

地震保険料控除 第一表 第二表

第二表

控除の概要

損害保険契約等について、あなたが支払った地震等損害部分の保険料(いわゆる契約者配当金を除く。)がある場合の控除

- ※ 平成18年12月31日までに締結した長期損害保険契約等(保険期間や共済期間が10年以上であって、満期返戻金を支払う旨の特約があり、かつ、平成19年1月1日以後契約の変更をしていないものなど)について、あなたが支払った保険料(旧長期損害保険料)がある場合を含みます。

保険契約の区分は、損害保険会社等が発行する証明書に表示されています。

控除される金額の計算欄(保険契約の別に記入します。)

| 保険契約の別に証明された支払保険料 | 保険料の金額 | |||

|---|---|---|---|---|

| 保険契約の区分 | 地震保険料のみの場合 | (合計) 円 |

A | |

| 地震保険料と旧長期損害 保険料の両方がある場合 |

地震保険料 | 円 |

B | |

| 旧長期損害保険料 | 円 |

C | ||

| 旧長期損害保険料のみの場合 | (合計) 円 |

D | ||

| A+B | 円 |

E | ||

| C+D | 円 |

F | ||

![]() 地震保険料控除額

地震保険料控除額

| Dの金額 | 〜10,000円 | Dの金額 円 |

G |

|---|---|---|---|

10,001円〜 |

D×0.5+5,000円 (最高15,000円) |

||

| E+G | (最高5万円) 円 |

H | |

| Fの金額 | 〜10,000円 | Fの金額 円 |

I |

|---|---|---|---|

10,001円〜 |

F×0.5+5,000円 (最高15,000円) |

||

| A+I | (最高5万円) 円 |

J | |

| 地震保険料控除額 (HとJのいずれか多い方の金額) |

円 |

K | |

- ※ 地震保険料及び旧長期損害保険料の両方の支払が証明された保険契約が2以上ある場合は、「確定申告書等作成コーナー」での申告書の作成が便利です。

- ※ 控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げて差し支えありません。

申告書の書き方

|

|

設例

支払った地震保険料A:25,000円

- A25,000円(E)<50,000円→H(J)25,000円(K)

- 地震保険料控除額は、25,000円になります。

欄へ

欄へ