手順3  所得から差し引かれる金額(所得控除)を計算する

所得から差し引かれる金額(所得控除)を計算する

生命保険料控除 第一表 第二表

第二表

控除の概要

新(旧)生命保険や介護医療保険、新(旧)個人年金保険で、あなたが支払った保険料(いわゆる契約者配当金を除く。)がある場合の控除

新(旧)生命保険料、介護医療保険料、新(旧)個人年金保険料の区分は、生命保険会社等が発行する証明書に表示されています。

控除される金額の計算欄

・平成23年12月31日以前に締結した保険契約等に基づく保険料

| 旧生命保険料(一般) | 旧個人年金保険料 | |||

|---|---|---|---|---|

| 支払った保険料 | (合計) | A | (合計) | B |

| 円 | 円 | |||

| ABの金額 | 控除額 | 控除額 | ||

| 〜25,000円 | Aの金額 | C | Bの金額 | D |

| 円 | 円 | |||

| 25,001円〜50,000円 | A×0.5+12,500円 | B×0.5+12,500円 | ||

| 円 | 円 | |||

| 50,001円〜 | A×0.25+25,000円(最高5万円) | B×0.25+25,000円(最高5万円) | ||

| 円 | 円 |

・平成24年1月1日以後に締結した保険契約等に基づく保険料

| 新生命保険料(一般) | 新個人年金保険料 | 介護医療保険料 | ||||

|---|---|---|---|---|---|---|

| 支払った保険料 | (合計) | E | (合計) | F | (合計) | G |

| 円 | 円 | 円 | ||||

| EFGの金額 | 控除額 | 控除額 | 控除額 | |||

| 〜20,000円 | Eの金額 | H | Fの金額 | I | Gの金額 | J |

| 円 | 円 | 円 | ||||

| 20,001円〜40,000円 | E×0.5+10,000円 | F×0.5+10,000円 | G×0.5+10,000円 | |||

| 円 | 円 | 円 | ||||

| 40,001円〜 | E×0.25+20,000円 (最高4万円) |

F×0.25+20,000円 (最高4万円) |

G×0.25+20,000円 (最高4万円) |

|||

| 円 | 円 | 円 |

| 合計 | C+H | (最高4万円) | K | D+I | (最高4万円) | L | J | (最高4万円) | M |

|---|---|---|---|---|---|---|---|---|---|

| (Cのみについて適用を受ける場合は、最高5万円)(※1) | (Dのみについて適用を受ける場合は、最高5万円)(※1) | ||||||||

| 円 | 円 | 円 | |||||||

![]() 生命保険料控除額

生命保険料控除額

| 生命保険料控除額 (K+L+M) |

(最高12万円) 円 |

N | ||

|---|---|---|---|---|

- ※1 新生命保険料及び旧生命保険料の両方を支払っている場合で、旧生命保険料のみについて計算した控除額が、新旧両方の生命保険料について計算した控除額よりも有利になっている場合には、旧生命保険料のみについて生命保険料控除の適用を受けることにより、5万円を限度に生命保険料控除を受けることができます。新個人年金保険料と旧個人年金保険料の場合も同様です。

- 新生命保険料及び旧生命保険料(又は新個人年金保険料及び旧個人年金保険料)の両方を支払っている場合の控除額は、それぞれの保険料の金額の別に、以下のとおりとなります。

- 旧生命保険料(旧個人年金保険料)が6万円を超える場合:旧生命保険料(旧個人年金保険料)について上記の計算欄で計算した金額(最高5万円)

- 旧生命保険料(旧個人年金保険料)が6万円以下の場合:新生命保険料(新個人年金保険料)について上記の計算欄で計算した金額と、旧生命保険料(旧個人年金保険料)について上記の計算欄で計算した金額の合計額(最高4万円)

- なお、この場合であっても、K+L+Mの金額の合計額は12万円が限度となります。

- ※2 控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げて差し支えありません。

申告書の書き方

|

※ 給与所得者が、既に年末調整でこの控除を受けた金額を記入する場合は、「支払保険料等の計」欄に「源泉徴収分」と記入します。 |

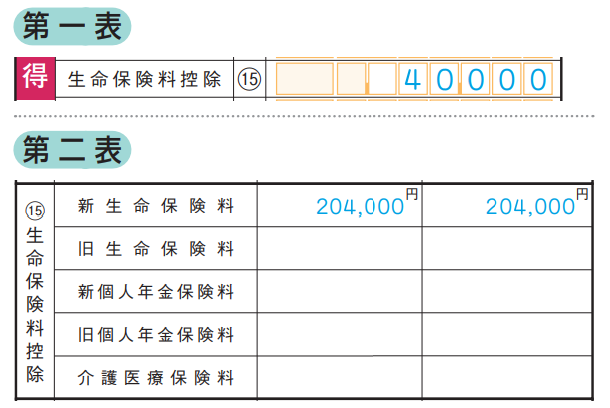

設例

支払った新生命保険料E:204,000円

E204,000円×0.25+20,000円=71,000円

E204,000円×0.25+20,000円=71,000円 71,000円>40,000円→H40,000円(K、N)

71,000円>40,000円→H40,000円(K、N)- 生命保険料控除額は、40,000円になります。

欄へ

欄へ

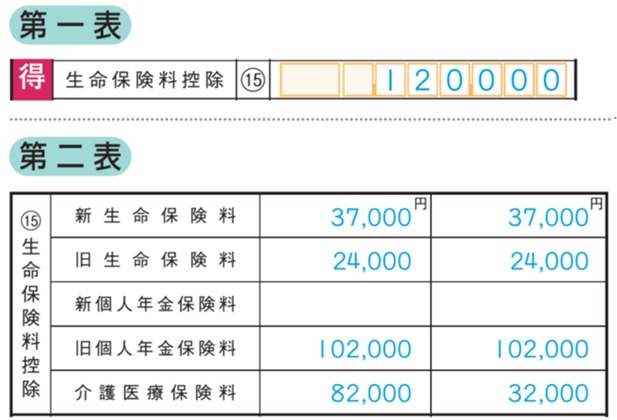

設例

支払った旧生命保険料A:24,000円

支払った旧個人年金保険料B:102,000円

支払った新生命保険料E:37,000円

支払った新個人年金保険料F:なし

支払った介護医療保険料G:82,000円

(内年末調整分50,000円)

- A24,000円<25,000円→C24,000円

- B102,000円×0.25+25,000円=50,500円>50,000円→D50,000円

E37,000円×0.5+10,000円=H28,500円

E37,000円×0.5+10,000円=H28,500円 G82,000円×0.25+20,000円=40,500円>40,000円→J40,000円(M)

G82,000円×0.25+20,000円=40,500円>40,000円→J40,000円(M) C24,000円+H28,500円=52,500円>40,000円→K40,000円

C24,000円+H28,500円=52,500円>40,000円→K40,000円 D50,000円、Iなし→L50,000円

D50,000円、Iなし→L50,000円 K40,000円+L50,000円+M40,000円=130,000円>120,000円→N120,000円

K40,000円+L50,000円+M40,000円=130,000円>120,000円→N120,000円- 生命保険料控除額は、120,000円になります。欄へ