(参考)申告や納税について知っておきたいこと

申告に誤りがあった場合など

● 申告をした税額等に誤りがあった場合は、次によります。

法定申告期限内の場合は、再度、確定申告書を正しく作成し、期限までに提出してください。法定申告期限を過ぎた場合は、次の方法で申告内容を訂正してください。

| 訂正方法 | ||

|---|---|---|

| 申告をした税額等が実際より少なかったとき | 『修正申告書』を提出して正しい額に訂正する(※1)。 | |

| 申告をした税額等が実際より多かったとき | 『更正の請求書』を提出して正しい額への訂正を求める(※2)。 | |

- ※1 誤っている申告額を自発的に訂正しない場合には、税務署長が正しい額に更正します。

- ※2 更正の請求ができる期間は、原則として法定申告期限から5年以内です。

● 修正申告書の記載方法について

修正申告に当たっては、申告書第一表、第二表を使用します。

分離課税の所得がある場合は、併せて申告書第三表(分離課税用)も使用します。

※申告書第五表は、令和4年分以降の修正申告には使用しません。

![]()

申告書第一表に修正後の金額等を確定申告書と同様の記載方法で記載します。

なお、確定申告書との相違点等は以下のとおりです。

![]() 表 題

表 題

「令和0□年分の所得税及び復興特別所得税の 申告書」の、0□内に修正する申告年分を記入し、 空白に「修正」と記入します(申告書第二表にも同様に記載します。)。

![]() 種類 欄

種類 欄

「修正」欄を○で囲みます。

![]()

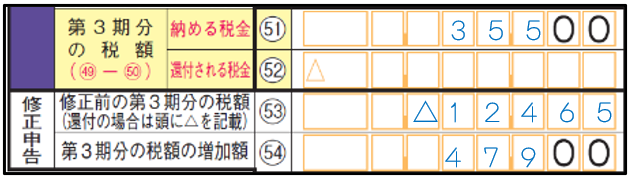

![]() 修正申告 欄

修正申告 欄

「修正前の第3期分の税額![]() 」欄には、修正申告書を提出する直前の申告書や等の第3期分の税額を記載します(還付の場合は頭に△を記載します。)。

」欄には、修正申告書を提出する直前の申告書や等の第3期分の税額を記載します(還付の場合は頭に△を記載します。)。

「第3期分の税額の増加額![]() 」欄には、「納める税金

」欄には、「納める税金![]() 」欄又は「還付される税金

」欄又は「還付される税金![]() 」欄の金額から「修正前の第3期分の税額

」欄の金額から「修正前の第3期分の税額![]() 」欄の金額を差し引いた金額を記載します(100円未満の端数は切り捨てます)。

」欄の金額を差し引いた金額を記載します(100円未満の端数は切り捨てます)。

|

|

当初申告額:−12,465円(12,465円の還付) 修正申告額:35,500円 差額:35,500円−(−12,465円)=47,900円(100円未満の端数切捨て) |

![]()

「特例適用条文等」欄に修正申告によって修正する事項・理由を記載します。

| 特例適用 条文等 |

|

● 法定申告期限内に申告することを忘れていた場合には、できるだけ早く申告してください。

なお、申告の必要があるにもかかわらず、確定申告をされなかった場合には、税務署長が所得金額や税額を決定します。

● 税務署長が更正や決定を行う場合や提出期限に遅れて申告した場合などには、新たに加算税が賦課される場合があるほか、法定申告期限の翌日から納付日までの延滞税を併せて納付しなければなりませんので、ご注意ください。