3 営業収益税の時代

営業税では、課税の基準を営業収益(純益)ではなく、売上金額や資本金額などの外形からわかるものを各業種に組み合わせて課税する仕組みでした。そのため、収益が上がらなくても課税されるなどの批判もありました。

明治20年(1887)に創設された所得税(明治32年から法人も対象となる)はその後国税の中心となり、大正15年(1926)には所得税を直接国税の中心とする税制改正が実施されました。その際、税負担を営業収益に一致させるよう営業税の対象とする業種を整理し、「営業収益税」に改称され、営業の純益に課税することとされました。営業収益税は、所得税の補完税として明確に位置付けられました。

営業収益税では、従来の営業税調査委員会や営業税審査委員会は設置されず、所得調査委員会が所得税と併せて個人事業者を調査することとなり、法人事業者については、税務署の調査により純益金額が決定されることとなりました。

大正15年(1926)東京税務監督局内営業税審査委員(写真)(『税』第4巻第8号所収)

画像をクリックすると拡大します。

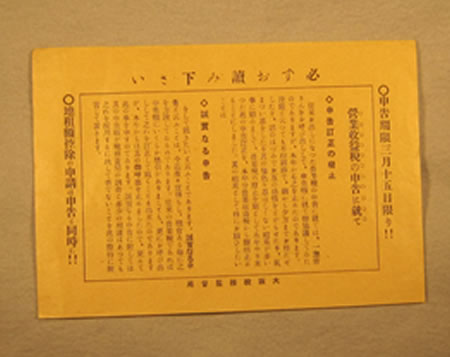

大正15年(1926)税制はどう改まったか

画像をクリックすると拡大します。

東京税務監督局が作成した税制改正の内容を伝えるチラシ。低所得層の負担を軽減し、生活必需品に対する課税を廃止して、資産階級の負担に若干の増加をなし、酒煙草などの嗜好品に対する課税を増率したとしています。地租、所得税及び営業税(は営業収益税に代えて)は、何れも減税的改正を行ったと書かれています。また、裏面には税務相談部の案内があります。

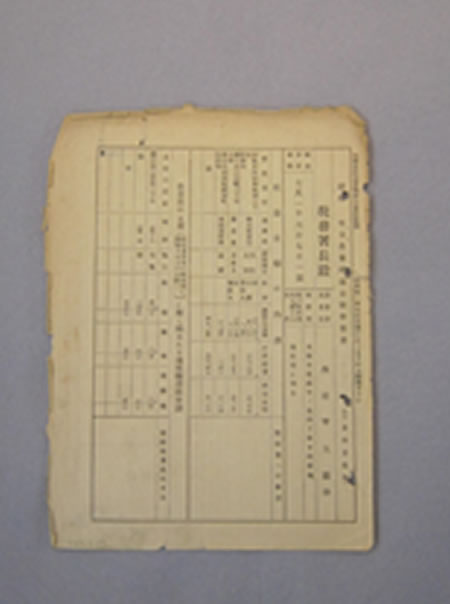

[昭和元年〜](1926)営業純益金額申告書記載例

画像をクリックすると拡大します。

この記載例は、その内容から大阪税務監督局管内で使用されたものと推定されます。

裏は注意書になっており、納税義務者、純益の計算、純益の申告及地租の控除申請について記されています。

[昭和元年〜](1926)営業純益金額の申告注意書

画像をクリックすると拡大します。

営業純益の計算方及申告書、申請書の記載方についてまとめたもの。

営業用の土地については、昨年中に納付した地租額の控除が行えるようにしたため、地租額の控除申請書に関する記載も見られます。

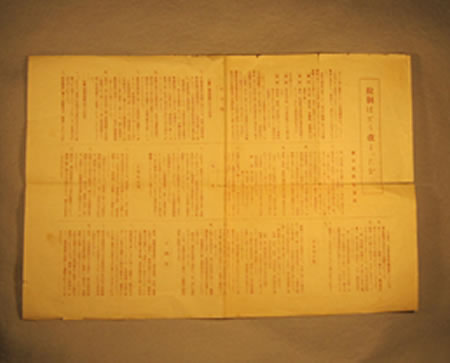

[昭和3年](1928)営業収益税の申告に就て

画像をクリックすると拡大します。

大阪税務監督局で作成されたチラシ。

従来の営業税であれば、訂正があれば呼び出しの上訂正できたが、今回申告訂正を廃止したため、納税者に誠実な申告をお願いしています。

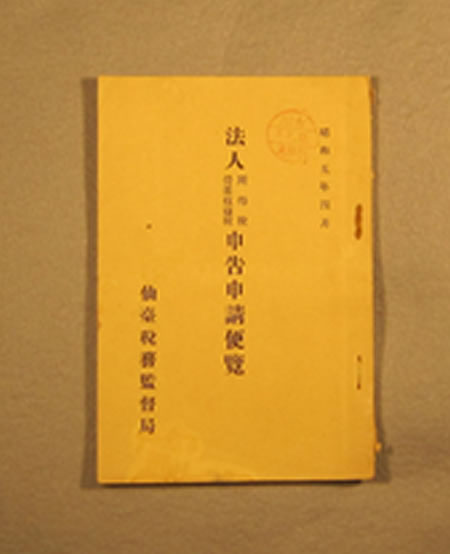

昭和5年(1930)4月 法人所得税・営業収益税申告申請便覧

画像をクリックすると拡大します。

仙台税務監督局作成。税法の内容を簡単に説明し、申告申請に関する一般事項が記載されています(なお、諸般の事実問題については、所轄税務署又は当局の税務相談所に問い合わせてほしいとしています)。同名の史料は、昭和2年7月に所得税の改正と営業収益税の創設に伴い刊行し、各法人に配付しています。

昭和11年(1936)2月29日 送り状

画像をクリックすると拡大します。

築館税務署長から豊里村(現宮城県登米市)長に宛てて第3種所得、乙種資本利子、営業純益金額の申告が3月15日限りであるため、申告を奨励するポスターを送付するので村内の適当な所に貼ってほしい旨を依頼しています。

営業税と営業収益税

営業税・営業収益税の税収額の推移

| 明治30年度(1897) | 構成比 | 昭和2年度(1927) | 構成比 | |

|---|---|---|---|---|

| 第1位 | 地租 37,965(千円) | 37.6% | 酒税 242,037(千円) | 24.7% |

| 第2位 | 酒税 31,105(千円) | 30.8% | 所得税 215,070(千円) | 21.9% |

| 第3位 | 海関税 8,021(千円) | 8.1% | 関税 140,601(千円) | 14.3% |

| 第4位 | 印紙収入 5,971(千円) | 5.9% | 印紙収入 81,434(千円) | 8.4% |

| 第5位 | 煙草税 4,935(千円) | 4.9% | 砂糖消費税 79,286(千円) | 8.1% |

| 営業税・営業収益税 | 営業税 4,416(千円) | 4.4% | 営業収益税 48,050(千円) | 4.9% |

| 国税の総収入 | 100,884(千円) | 100.0% | 980,124(千円) | 100.0% |

大正15年(1926)の税制改正で所得税が直接国税の中心に位置付けられ、営業税は営業収益税となり、所得税の補完税となりました。所得税には、明治32年(1899)以降法人事業者も含みます。

目次

営業税が国税であった時代

- 国の営業税の創設

- 営業税(国税)の執行体制

- 営業収益税の時代

- 営業税、地方財源となる