2 営業税(国税)の執行体制

明治29年(1896)は、国の機関である税務管理局(今の国税局、明治35年には税務監督局となる)と税務署が全国各地に置かれた年でもありました。営業税法では、税務職員の質問検査権が規定され、国の税務職員による税務調査が行われました。

国税となった営業税の課税標準は、営業者の中から選ばれた調査委員が決議しました。

明治35年(1902)、税務監督局単位に「営業税審査委員会」が設置され、納税者の審査請求に対応することとし、審査委員は商工会議所の代表者や納税者から任命されました。さらに、明治43年には、営業税審査委員会は税務署単位に設置されるようになりました。

大正3年(1914)には、営業税の納税者から選挙により委員を選出する「営業税調査委員会」が税務署単位に設置され、税務署が作成した営業税調査書を調査委員会が調査する体制になりました。

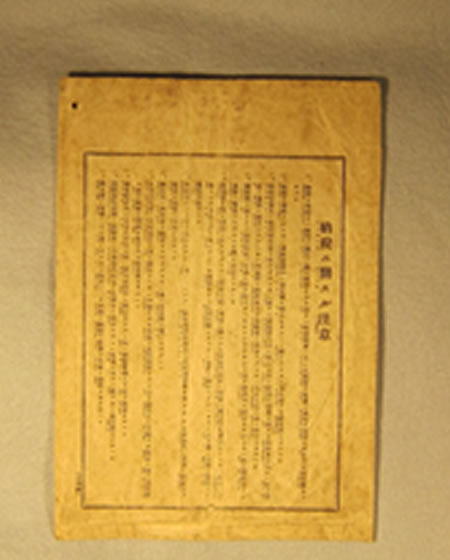

明治30年(1897)11月 営業税調査に付注意の件

画像をクリックすると拡大します。

営業税の国税移管当初、税務署員には営業者の帳簿物件などを検査する権限が与えられ、強引な調査をめぐって各地で反発が起きていました。この主税局通達は混乱を防ぐため、「店舗ニ就テ調査ヲ為(な)シ為メニ取引ノ阻碍(そがい)ヲ為シ、又ハ人民ヲ数次官署ニ召還シ徒(いたずら)ニ時間ヲ空費セシムル等、其ノ他総テ税金ノ負担以外ニ人民ニ迷惑ヲ感セシムルカ如キコト」がないように求めています。

大正4年(1915)4月2日 当選通知書(松任税務署所轄内営業税調査委員)

画像をクリックすると拡大します。

調査委員は、営業税の納税者の中から選挙人を選挙した後、税務署長の選挙事務の下選挙人間の投票で選出されました。この通知書の調査委員は、松任税務署が大正13年に金沢税務署に併合された後も調査委員に当選しています。

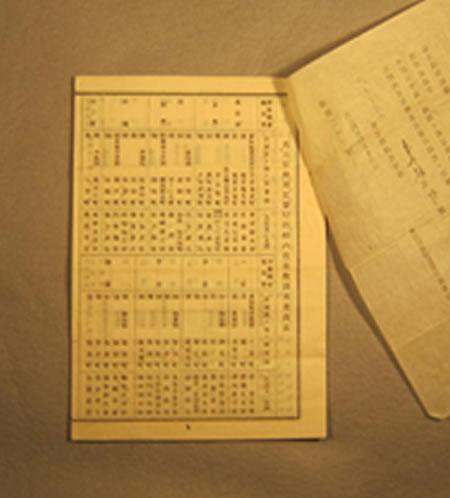

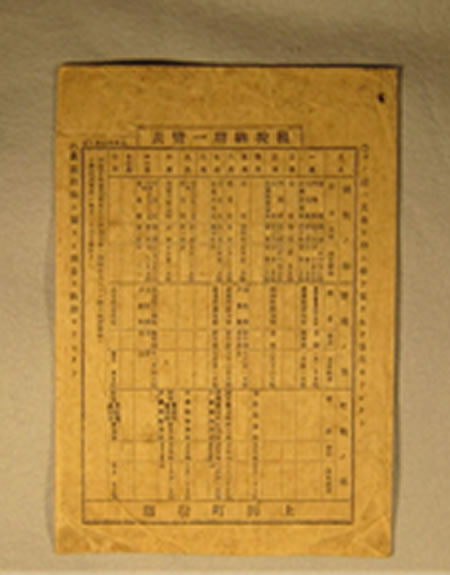

大正4年(1915)名古屋税務監督局所轄内営業税調査委員表

画像をクリックすると拡大します。

名古屋税務監督局長から営業税調査委員に宛てて出された営業税審査委員選挙の通知に付されていたもの。調査委員会ごとに表は構成されており、調査委員の中には個人名の他、法人名を確認することができます。

営業税の課税の仕組み

※ 営業収益税の時代には個人の場合は所得調査委員が調査する。

また、税務署長は個人の純益金額の調査書を所得調査委員会に送付する。

大正14年(1925)5月23日 中野町納税取扱

画像をクリックすると拡大します。

浅田銀行(明治32年(1899)2月に合資会社として創設、昭和5年(1930)11月解散)が作成した告知文。中野町(現東京都中野区の一部)役場へ納付する税金を取り扱うことになった旨を伝えています。

大正時代 納税袋

画像をクリックすると拡大します。

上田町役場で作成された税金の保管袋。見やすい所に掛けて保管するように工夫されており、租税納期の一覧表が印刷されています。裏面には、「納税ニ関スル注意」が付いており、納入済の徴税令書はこの袋に入れて保存し、1年間の納税を計算し次年の参考とすることとしています。

租税納期一覧表(納税袋表面)

画像をクリックすると拡大します。

これは、納税袋に印刷された国税・県税・(市)町(村)税の納期の一覧表です。当時、営業税(国税)の納税者は、地租、所得税などとともに市町村に現金で納め、市町村が国庫に納入しました。

※ 明治22年(1889)に国税徴収法の制定により市町村は国から国税の徴収を委託されており、この委託徴収制度は昭和22年(1947)の税制改正まで存続していました。

明治42年(1909)旧松江税務管理局(写真)

画像をクリックすると拡大します。

昭和6年(1931)4月 淀川税務署新築記念絵葉書(庁舎・左)(管内図・右)(写真)

画像をクリックすると拡大します。

目次

営業税が国税であった時代

- 国の営業税の創設

- 営業税(国税)の執行体制

- 営業収益税の時代

- 営業税、地方財源となる