1 国の営業税の創設

明治11年(1878)の地方税規則に![]() 地租割(所有物件に対する課税)、

地租割(所有物件に対する課税)、![]() 戸数割(世帯に対する課税)と併せて、営業税・雑種税は商業者へ課する税として登場します。

戸数割(世帯に対する課税)と併せて、営業税・雑種税は商業者へ課する税として登場します。

営業税・雑種税は、国が定めた規則(太政官布告)において課税対象、税額の制限が決められていましたが、実際には府県の間において課税の対象や方法、さらに税率に違いがありました。

日清戦争(明治27〜28)後の財政需要などを背景として、明治29年(1896)に営業税は課税対象の一部を地方に残すほか、その大部分は新たに創設された国税としての営業税の対象とされ、全国統一の基準で課税されました。つまり、課税対象となる業種は24(他の業種は地方税のまま存続)とし、売上金額、資本金額、従業員数などの外形からみてわかる基準により課税(外形標準)され、税率は業種によって異なっていました。他方、地方税に残された営業税、雑種税は、この後昭和15年(1940)まで存続します。

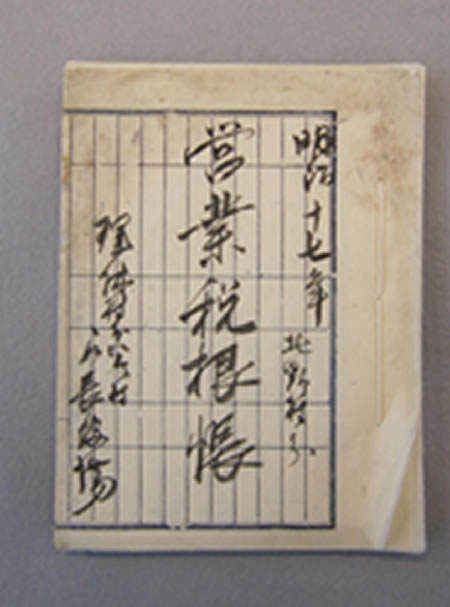

明治17年(1884)〜明治18年(1885)明治17年 営業税根帳 北野村分

画像をクリックすると拡大します。

理休村(現富山県南栃市)外8ヶ村戸長役場による営業税の課税台帳。商(小売・仲買など)・工(大工・石工など)・雑(荷車など)に分かれています。雪小売の営業者が多く見られ、当地の地域性がうかがわれます。

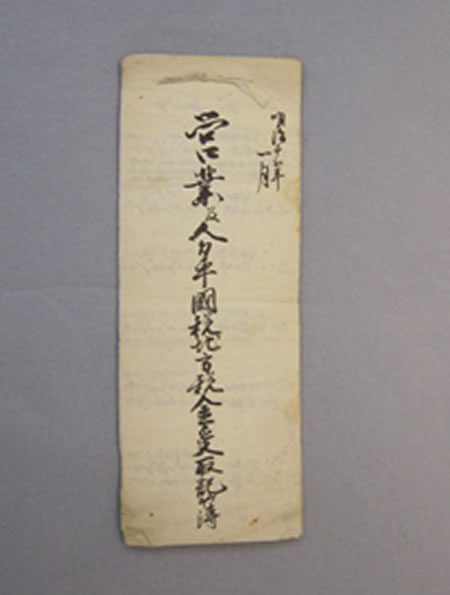

明治15年(1882)〜明治17年(1884)明治15年1月 営業及人力車国税地方税金受取記簿

画像をクリックすると拡大します。

渋川郡南鞍作村(現大阪市平野区)で作成された帳面。商業人が商業鑑札を受け営業税を納めています。また、理髪人には、営業雑種税の理髪税が課税されており、理髪職鑑札が交付されています。

明治18年(1885)〜大正5年(1916)明治18年 営業免許書

画像をクリックすると拡大します。

明治18年にこの営業人は、煙草の他、菓子、自家用料酒類の営業及び免許願を村の戸長とともに石川郡長に出しています。さらに、国税としての営業税が創設された後の明治33年には、金沢税務管理局長から醤油製造の免許を得ていることがわかります。

地方の営業税・雑種税の変遷

| 課税対象 | 税額 | 備考 | |

|---|---|---|---|

| 明治11年(1878)12月 | 第1類 諸会社及び諸卸売商 | 金15円以内 | 定額課税、免許税的な色彩が濃い。雑種税は商品の流通を指標とする営業以外の業種をとらえる。雑種税は非生産的事業に対しては重課。 |

| 第2類 諸仲買商 | 金10円以内 | ||

| 第3種 諸小売商及び雑商 | 金05円以内 | ||

| 明治13年(1880)4月 | 営業税目 会社、卸売商、仲買商、小売商、雑商 | 制限金15円以内 | 類別課税を廃止。税率を定額15円以内に改める。雑種税中に製造所(年15円以内)を加える |

| 国税があるものを除く | |||

| 明治15年(1882)1月 | 商業、工業 | 国税があるものは除く | 雑種税中の製造所(年15円以内)が営業税に入る。税率の制限をなくした。制限税率の概念を捨て、府知事・県令はその賦課すべき各業の盛衰を視察し府県会の決議をもって税額を査定する。 |

| 明治29年(1896)〜 | 国税の営業税以外は地方税のまま。 | ||

| 昭和15年(1940)〜 | 地方税法、地方分与税法の制定に伴い営業税は全て国税として課税した後、地方に還付となる。 | ||

※雑種税の細目については省略

明治29年(1896)新税法

画像をクリックすると拡大します。

この本は、明治29年に施行された税法について紹介しているものです。営業税法の他、登録税法、酒造税法、自家用酒税法、混成酒税法、葉煙草専売法、そして法律改正3件について取り上げています。

明治29年(1896)登録税法・営業税法詳解 全

画像をクリックすると拡大します。

弁護士佐々木文一による法令の解説書。営業税を課す営業名1つ1つに説明を付けるなど、条文ごとに注釈を付けています。

同年には、同様の解説本が他にも刊行されています。

明治時代 明治何年営業名及課税標準届

画像をクリックすると拡大します。

三重県の津市他4郡の酒造組合が作成した営業税関係書類のひな形です。営業名課税標準届、課税標準明細書、営業税届出材料調査書が収録され、酒類製造業の事例が取り上げられており、参考のため組合内で配付されました。

営業税(国税)の課税対象

| 業種 | 課税標準 |

|---|---|

| 物品販売業 | 売上金額(卸売より小売の税率が低い)、建物賃貸価格、従業者 |

| 銀行業、保険業、金銭貸付業、物品貸付業 | 資本金額、建物賃貸価格、従業者 |

| 製造業、印刷業、写真業 | 資本金額、建物賃貸価格、従業者(従業者ノ内職工労役者は税率が低い) |

| 運送業、運河業、桟橋業、船渠業、船舶碇繋場業、貨物陸揚場業 | 資本金額、従業者 |

| 倉庫業 | 資本金額、建物賃貸価格、従業者 |

| 鉄道業 ※明治35年に追加 | 収入金額、従業者 |

| 土木請負業、労力請負業 | 請負金額、従業者 |

| 席貸業、料理店業 | 建物賃貸価格、従業者 |

| 旅人宿業 | 建物賃貸価格、従業者 |

| 公ナル周旋業、代弁業、仲立業、仲買業 | 報償金額、従業者 |

| 政府ヨリ発行スル印紙、切手類の売捌 | 営業税の対象外 |

| 自己ノ採掘又ハ採取シタル鉱物ノ販売 | 営業税の対象外 |

| 度量衡ノ製作、修復、販売 | 営業税の対象外 |

出典 明治29年 営業税法 第11条、第12条

営業税・営業収益税の税収額の推移

| 明治12年度(1879) | 構成比 | 明治30年度(1897) | 構成比 | |

|---|---|---|---|---|

| 第1位 | 地租 42,113(千円) | 75.8% | 地租 37,965(千円) | 37.6% |

| 第2位 | 酒類税 6,464(千円) | 11.6% | 酒税 31,105(千円) | 30.8% |

| 第3位 | 海関税 2,691(千円) | 4.9% | 海関税 8,021(千円) | 8.1% |

| 第4位 | 郵便税 1,168(千円) | 2.1% | 印紙収入 5,971(千円) | 5.9% |

| 第5位 | 北海道物産税 813(千円) | 1.7% | 煙草税 4,935(千円) | 4.9% |

| 営業税・営業収益税 | - | - | 営業税 4,416(千円) | 4.4% |

| 国税の総収入 | 55,580(千円) | 100.0% | 100,884(千円) | 100.0% |

日清戦争後、国の財政支出が増大する中、明治29年に営業税の課税対象の大部分が地方税から国税に移され、国税としての営業税が創設されました。この他、この年には、酒造税や登録税なども創設されました

目次

営業税が国税であった時代

- 国の営業税の創設

- 営業税(国税)の執行体制

- 営業収益税の時代

- 営業税、地方財源となる